前回は、証券担保ローンの仕組みと返済の流れについて解説しました。

今回はその続きとして、「証券担保ローンはリスクが高いのか?」、

そして**「利用すべきではないのか?」**という点を、FPの立場からお話しします。

結論から言えば、私はこの仕組みを積極的にはおすすめしません。

ただし、「担保に入れても配当金は貰えるので、使う目的が明確で、返済の見通しが立っている人」にとっては、

一時的な資金繰りとしてうまく活用できる可能性もあると考えています。

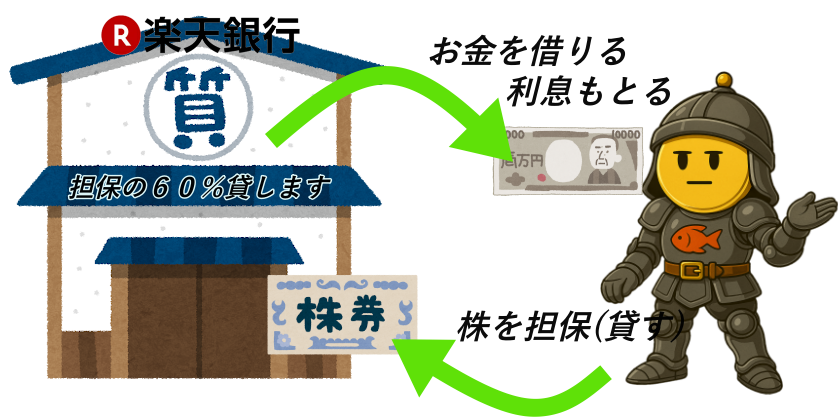

手数料はかかりませんが、借りた金額には金利(利息)が発生します。

確かに、株を売らずに資金を作れるという点は魅力的です。

しかし、あくまで「お金を借りる」という行為であり、

状況によってはリスクが高くなるケースもあります。

ただし、「使う目的が明確で、返済の見通しが立っている人」にとっては、

一時的な資金繰りとしてうまく活用できる可能性もあると考えています。

※画像は実際の楽天証券口座

〜結論:便利だけど、積極的にはおすすめしません〜

たとえば急な出費や納税など、一時的に現金が必要なとき。

返済の目処が立っているなら、資産を売らずに対応できるのは助かりますよね。

ただし“借金”であることは忘れずに、計画的に使うのがポイントです。

💡どんな時に証券担保ローンを利用するか?

- ✅ 急な出費が重なった時(医療費・冠婚葬祭,銀行の引き落としなど)

- ✅ 納税や事業資金など、支払い時期が決まっている時

- ✅ 株を売らなくても、現金化したい時

- ✅ 短期間で確実に返せる見通しがある時

こうして見ると、急な出費とか納税のために借りるって、なんだか消費者金融に頼る時と似てますね…。ちょっと怖いです。

その感覚、すごく正しいですよ。🙆

もちろん、アイフルやプロミスのような無担保ローンとは仕組みは違います。

でも、「お金を先に借りて返す」という点では、考え方は同じなんですよね。

だから私は、担保ローンは**“借金に慣れてしまうきっかけ”**にならないように注意したいと思っています。

一度その便利さに慣れてしまうと、気づかないうちにお金の感覚が緩んでしまうんです。

⚖️FPとしては勧めにくい理由

理由はシンプルで、これは借金だからです。

担保があるとはいえ、借り入れをした瞬間に「返済義務」や「金利の支払い」が発生します。

楽天証券担保ローンの金利一覧(2025年時点)

| 借入残高(元本) | 適用金利(年利) | 備考 |

|---|---|---|

| 1,000万円超 | 年1.875% | 借入残高に応じた優遇金利(変動金利) |

| 100万円超〜1,000万円以下 | 年2.875% | 一般的な適用金利 |

| 100万円以下 | 年3.875% | 少額借入の場合(変動制) |

| IFAコース(外国債券担保等) | 年1.875%〜3.00% | IFA専用プラン・担保内容により変動 |

| 遅延損害金 | 年14.0% | 返済遅延時の上限金利 |

※上記は2025年4月時点の情報です。

最新の金利は楽天銀行・楽天証券の公式サイトでご確認ください。

▶ 楽天銀行「証券担保ローン」公式ページ

1番厄介なのは、株価が下落すれば担保評価額も下がり、

「追加入金(おいしょう)」が必要になる場合もあります。

また、長期に借りると金利負担も無視できません。

つまり、担保ローンは資産を一部リスクにさらす行為でもあるのです。

「追証」って何?

担保にしていた株が値下がりしたことにより、その株の価値が下がったので・・・

銀行「株全部を没収してもお金たんないから。「口座に足りない分を、お金を入れてください」

ってのが追証っす

🧭 使うなら、私ならこう使う

もし私自身がこのローンを使うとすれば、

次のような“限定的な場面”に絞ります👇

- ✅ 納税や医療費など「支出が確定している一時的な資金不足」

- ✅ 数週間〜数ヶ月以内に確実に返済できる見通しがある場合

- ✅ 市場が一時的に荒れており、「株を売りたくない」場面のつなぎ資金

つまり、あくまで短期・緊急時の橋渡しとして使うのが前提です。

新しい投資資金や生活費の補填に使うことは、基本的におすすめしません。

⚠️ 「便利さ」が落とし穴になる

実際に試してみると、借入も返済も本当に簡単です。

数分で操作が終わり、即日入金されるケースもあります。

ただ、この“便利さ”こそが落とし穴です。

クリック一つで資金が手に入ると、

「もう少しだけ借りようかな」という気持ちになりがちです。

証券担保ローンもれっきとした借金。

便利なツールほど、使い方に注意が必要です。

借入申請を入力したら、どれくらいで銀行口座に反映するの?

私の場合には、2回目の借入は「秒」でした。つまり、借りたい金額を入力したらすぐさま反映したんすよ!

けど、初回のの借入申請には1〜2日かかりました!

🧠 FPとして伝えたいこと

証券担保ローンは、使い方を間違えなければ非常に柔軟な仕組みです。

しかし、1番伝えしたいのは・・・

「借りない工夫を先に考えること」

一時的な資金繰りに頼るよりも、

・生活防衛資金をしっかり持つ(生活費の6〜12ヶ月分)

・緊急時の備えを口座に確保しておく(急な家電の故障や冠婚葬祭費用)

・投資資金と生活費を明確に分ける(余裕資金と生活必需資金の区分け)

これらの基本を整えておくことが、長期的に見て一番の“資産防衛”になります。

✍️ まとめ

証券担保ローンは、資産を売らずにお金を作れる便利なツールです。

しかし、担保があるからといって「安全」ではありません。

FPとしての結論はこうです👇

「借りない工夫を先に考えること」(2回目)

借入を前提とせず、“使わずに済む仕組みを作る”ことこそが真の家計管理です。

便利な仕組みを知ったうえで、

「自分はどう使うべきか?」を考えることが、資産形成の第一歩だと思います。

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

🐡の記事が「参考になった🎣」「また読みたい🐟」と思ってくれた方は、

⬇️ポチッと応援よろしくお願いします!🐠

コメント