みさなんこんにちは!ファイナンシャルプランニング技能士(FP)のまもるです。

こんにちは!家計管理が1番大切のまもるです。今回はiDECO(イデコ)が今年12月から改正するとのことなので記事にしました

そもそもイデコとは?iDeCo(イデコ)は、個人型確定拠出年金の略称で、自分自身の老後資金を準備するための私的年金制度の一つです。要は、自分のお金で年金を作ってみよう!的な国の制度です

この制度は、公的年金を補完し、より豊かな老後生活を実現するための「自分年金」として位置づけられています。下の画像の国税庁のイデコちゃんも言っている通り「もう1つの自分年金」でより老後にお金に苦労しない人生を歩もう!を目標としたとても良い国の制度です

超簡単にいうと、国に自分が選んだ投資信託と自分が決めたお金(金額)を途中解約があまりできない投資信託などで管理してもらい、その投資した金額分節税もある!的な制度

iDECO(イデコ)で年金を3階立て

1階は、みんながもらえる国民年金

2階は、会社員や公務員などがもらえる厚生年金

3階は、今回説明記事のイデコや企業型確定拠出年金

| 階層 | 年金制度 | 加入者 | 保険料/掛金 | 給付開始年齢 | 給付内容 |

|---|---|---|---|---|---|

| 1階 | 国民年金(基礎年金) | すべての国民(20歳以上) | 定額(月額16,590円、2023年度) | 原則65歳から | 定額(満額で月約65,000円) |

| 2階 | 厚生年金 | 会社員・公務員 | 給与の一定割合(約18.3%) | 原則65歳から | 報酬比例(給与に応じた額) |

| 3階 | iDeCo(個人型確定拠出年金) | 任意加入(20〜65歳未満の国民年金加入者) | 自由に設定(上限あり) | 原則60歳から | 積立額と運用成果による |

イデコは分割受け取りすれば、年金が3段階になる自分年金作りなんだね

自分の年金は自分でも作れる!それがイデコ。受け取り方には3種類あるから、あとでその説明もするよ。それにしても自営業やフリーランスの方で厚生年金を受給できない方には良い国の制度だよね

年金を3回建てにすると老後は安心!月3万円増えるだけで老後ならかなりの額になります。ご結婚している方ならパートナーとの掛け合わせでより快適な老後を迎えられるかもしれません

例えば、iDeCoでの60歳からの年金分割で受け取る場合の一般的な金額例を表にしました

| 階層 | 年金の種類 | 月額受給例 | 累計月額 |

|---|---|---|---|

| 1階 | 国民年金 | 65,000円 | 65,000円 |

| 2階 | 厚生年金 | 78,000円 | 143,000円 |

| 3階 | iDeCo(個人型確定拠出年金) | 30,000円 | 173,000円 |

3階のiDeCo(個人型確定拠出年金)の額は例として金額を定めました。その人の受け取り方法や寿命などがあるため、月々20,000円を30年間、年利3%で運用した場合、約1,200万円の資産形成で寿命は80歳で設定しました。

- 国民年金は全ての国民が加入する基礎的な年金制度で、定額の給付が受けられます。

- 厚生年金は会社員や公務員が加入し、給与に応じた給付が受けられます。

- iDeCoは任意で加入できる私的年金制度で、自分で掛金を設定し、運用益に応じた給付を受けることができます。

仕組み(加入条件と賭け金、上限額など)

- 掛金を60歳まで積み立て、原則60歳以降に受け取ることができます

- 自分で拠出した掛金を自身で運用し、その運用成果に応じて将来の受取額が決まります

| 掛金上限額(月額) | 対象者(2024年11月25日現在の対象者) |

|---|---|

| 68,000円 | 自営業者、個人事業主(国民年金第1号被保険者・任意加入被保険者) |

| 23,000円 | 企業年金のない会社員・公務員等(国民年金第2号被保険者) |

| 20,000円 | 企業型DCのみに加入している会社員 |

| 12,000円 | 企業型DCとDB(確定給付企業年金等)に加入している会社員 |

色々な雇用形態によってイデコの掛け金上限が違ってくるんだ?さっき、まもる君が言っていた「厚生年金がない自営業は必要」と言っていた意味がわかったよ!

そうそう!自営業者などは厚生年金に加入している人は少ないから、自分年金イデコの掛け金上限も3倍近く積み立てられるよ。その点、会社員や公務員は厚生年金の手厚い処置があるから上限金額は低めに設定してあるんだ

自分がどの分類に当てはまるかを知るには、勤め先の人事部門に確認するか、iDeCoの運営管理機関に問い合わせるのが確実です。また、専業主婦(夫)の場合は、会社員と同じく月額23,000円が上限となります

ちなみに著者は経営者ですが、会社に雇われているサラリーマンでもあるので上限23.000円です。企業型年金(DC)に加入していないサラリーマンは大体上限が月額23.000円ですね

扶養に入っている方(専業主婦(夫))のiDeCoの掛金上限額は、月額23,000円(年額276,000円)です。この上限額は、会社員で勤め先に企業年金がない場合と同じです。iDeCoでは、職業や年金加入状況によって掛金の上限額が異なりますが、専業主婦(夫)の方は、老後の資産形成の機会を確保するため、比較的高めの上限額が設定されています。なお、iDeCoの最低掛金額は全ての職業において月額5,000円となっています1。そのため、扶養に入っている方も月額5,000円から23,000円の範囲内で掛金を設定することができます。

社会保険に加入していない自営業者や個人事業主さんは68,000円が上限。なぜ自営業者や個人事業主の掛け金上限がサラリーマンより高いかは、老後にもらえる厚生年金が少ないと見込み自分年金でもあるイデコの上限設定が高くなっています

企業型DCに加入している会社はきっと福利厚生がしっかりとした会社かと思うので、担当経理などにお尋ねするのが1番良いです

| 対象者 | 年間最大掛金額(=月額上限×12) |

|---|---|

| 自営業者、個人事業主(第1号被保険者・任意加入被保険者) | 816,000円 (68,000円×12) |

| 企業年金のない会社員・公務員等(第2号被保険者) | 276,000円 (23,000円×12) |

| 企業型DCのみに加入している会社員 | 240,000円 (20,000円×12) |

| 企業型DCとDB(確定給付企業年金等)に加入している会社員 | 144,000円 (12,000円×12) |

| 公務員(共済組合員) | 144,000円 (12,000円×12) |

| 専業主婦(夫)(第3号被保険者) | 276,000円 (23,000円×12) |

必ずしも全ての人が5,000円から始められるわけではありません。iDeCoの掛金は、加入者の職業や年金制度によって異なる場合があります。ただし、多くの場合、最低掛金額は月額5,000円となっています

まず、iDeCoでは「掛金」というお金を毎月少しずつ貯めていきます。この掛金は、例えばお小遣いの中から5000円を毎月貯金するようなものです。

iDeCoでは掛金が全額所得控除の対象

| 項目 | iDeCo未加入 | iDeCo加入 |

|---|---|---|

| 年収 | 400万円 | 400万円 |

| iDeCo年間拠出額 | 0円 | 24万円 (2万円×12ヶ月) |

| 課税対象所得 | 400万円 | 376万円 (400万円 – 24万円) |

| 所得税率 | 20% | 20% |

| 住民税率 | 10% | 10% |

| 支払う税金 | 120万円 | 112.8万円 |

| 税金軽減額 | -なし | 7.2万円 |

7.2万円の税金軽減額は年末調整で実質的に戻ってきます。ただし、「戻ってくる」というよりも、「支払う税金が減る」と考えるのが正確です

ですが実際の軽減額は約36,200円と少し異なります。これは細かい控除や計算方法の違いによるものです。重要なのは、iDeCoへの拠出が所得控除となり、結果として税金が軽減されるという仕組みです。

イデコでの軽減してくれる税金は月2万円だと約36,200円。なんか税金がお得ですよーなんて聞いていたから、少しがっかりな金額だなあ・・・

そんな事はない!イデコで積み立てただけで税金を控除してくれるんだから良い制度だよ。36,200円あったら家族で美味しいご飯たべらるるし、年末にちえまるの好きな大きなカニも食べれると考えたらどうだい?

あーそれは嬉しい💦元々は自分の老後資金を積み立てただけで、国からご褒美に税金を控除してくれるんだもんね!3万円あれば子供のお年玉にも当てられるかもだねー

実際の控除額は違う

例:仮に会社員で年収400万円のAさんをモデルに解説していきます

年収400万円の会社員が月額2万円をiDeCoに拠出した場合の税金軽減効果を、わかりやすく表にしてみましょう。

| 項目 | 金額 |

|---|---|

| 年収 | 400万円 |

| 給与所得控除 | 約124万円 |

| 社会保険料控除 | 約57.6万円 |

| iDeCo掛金 | 24万円 |

| 課税所得 | 約194.4万円 |

| 所得税軽減額 | 約17,000円 |

| 住民税軽減額 | 約19,200円 |

| 合計軽減額 | 約36,200円⇦実際の控除額はこんくらい |

実際の税金軽減額が約36,200円になる理由は、より細かい計算方法を使っているからです。簡単な計算では、年収から iDeCo の掛け金を引いて、そこに税率をかけるだけでした。でも、本当の計算はもっと複雑なんです。例えば:

これらの控除を全部考慮すると、実際に税金がかかる金額(課税所得)が大きく減ります。そのため、iDeCo による税金の軽減額も、簡単な計算よりも小さくなるんです。つまり、細かい計算をすると、税金軽減額は約36,200円になるというわけです。

この詳細な計算により、実際の税金軽減額が約36,200円となります。簡易計算での7.2万円との差は、これらの細かい控除と実際の税率適用によるものです。

次は、イデコに長期間積み立てることで税金控除以外でメリットと、その積み立てたお金はいつ手元に戻ってくるかを解説します

税金控除はおまけだと思って、年金を積み立てるのが本質の目的。自分が破産しようが、生活保護になろうが60歳まではそのイデコのお金は国が守ってくれるよ

イデコでは、主に2種類の金融商品に積み立てることができます

- 元本確保型商品

- 定期預金

- 保険

- 安全性が高く、元本割れのリスクが低い

- リターンは比較的小さい

- 価格変動型商品

- 投資信託

- 国内・海外の株式や債券に投資

- リスクはあるが、より高いリターンが期待できる

- バランス型の商品も選択可能

特徴:

- 自分で運用商品を選べる

- 複数の商品を組み合わせることも可能

- 運用商品は途中で変更できる

注意点:

- 60歳まで引き出しできません

- 運用成果によって受取額が変動します

掛金を使って運用する「商品」ここでは投資商品値段(基準価格)が上がれば資産が増える、投資商品の価格が下がれば資産が減る。

国も支援してくれている自分年金といえども、投資にはリスクもあります。未来の事は誰にもわかりませんが、15年投資を続けていれば資産が増える確率がとても高いと言われいています

では、イデコで何に投資した方が良いか?

銘柄?どうせS&Pかオルカンでしょ?っと思っている方は下の「ではどんな人がiDECO(イデコ)を優先した方が良いか?」まで飛ばしてください

イデコで選べる投資商品は各証券会社によって異なる場合があります。ですが基本「国が最も安全な投資商品」を選んで証券会社に「これならイデコで売っても良いよ」と認定された商品ばかりです

その中でも最も人気のある「米国株式(S&P500)」と「全世界株式(オールカントリー)」の2つのファンド(投資商品)が人気があります

結果、下の表のどちらかで良いと思います。イデコは長期投資(10年〜20年)を基本としています。債券などよりリターンも良く長期では勝率はかなり高い商品と言われています

イデコには債権や投資信託、元本が保証される定期預金、 貯蓄型保険など色々な種類があるんだね?どれにするか迷うなあ・・

例えば景気が悪くなるなら債権がいいと言われたり、今みたいな好景気状態だと投資信託が最も最適と言われているね!著者の嫁さんはイデコを「おまかせ設定」にして放置していたら、債権が入っていて3年経ってもマイナスだったみたいだよ

| 証券会社 | S&P500関連銘柄 | オールカントリー関連銘柄 |

|---|---|---|

| SBI証券 | eMAXIS Slim 米国株式(S&P500) | SBI・全世界株式インデックス・ファンド[雪だるま(全世界株式)] |

| 楽天証券 | 楽天・S&P500インデックス・ファンド | 楽天・オールカントリー株式インデックス・ファンド |

| マネックス証券 | eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(除く日本) |

| 松井証券 | eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オールカントリー) |

| 大和証券 | eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オールカントリー) |

NISAでもイデコでもS%P500とオールカントリーは投資信託では1番2番の人気商品。

私はオルカンとS&P500のどちらが良いか聞かれたら、「どっちでも良い」と答えています。好きな方を選んでね!ちなみに私はS&P500が好きです

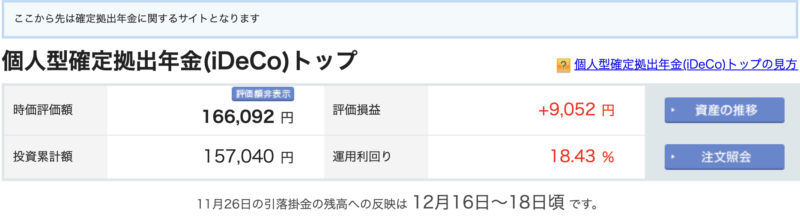

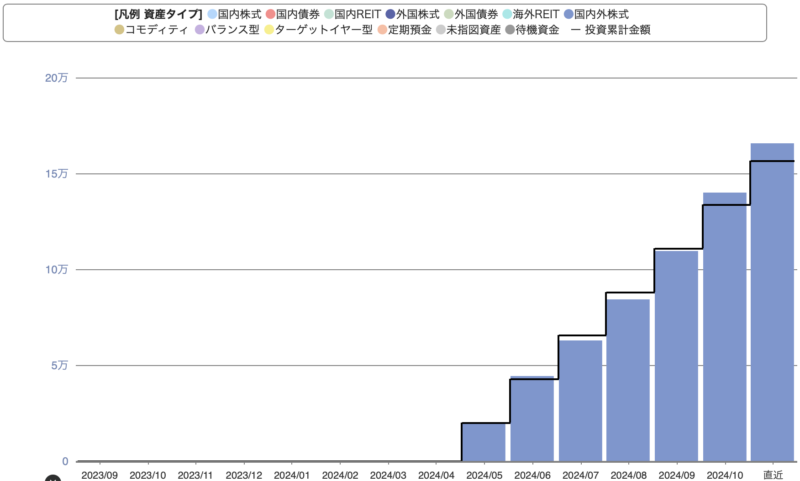

イデコで楽天オールカントリーに投資した結果

記事にするにはあまりにも短い期間ですが、記事にしたいので始めてみました。著者の7ヶ月の運用実績を見ていきたいと思います

著者はまだイデコは2024年5月から7ヶ月しか積立をしていませんが、積立総額、157.000円からプラス9.000円ほど利益が出ています。(注:投資にはリスクがあるので結果が逆な場合もあります)

2〜3ヶ月くらいの間隔で、新しい積立グラフをアップしていきますので、気になる方はたまにチェックしてみてください

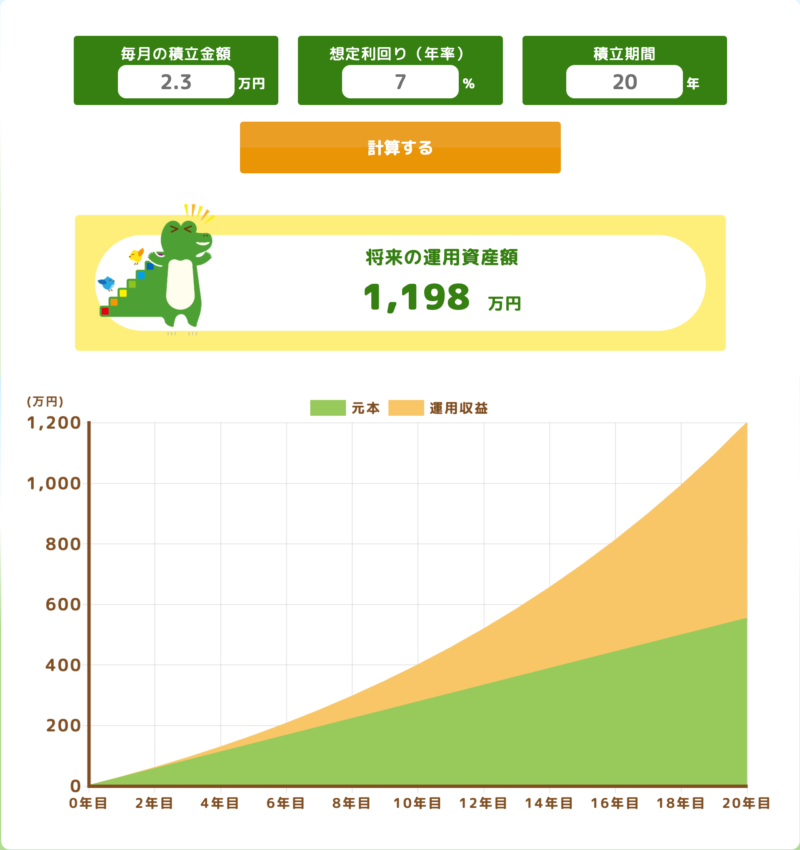

では、イデコを20年積み立てたシュミレーションをみてみましょう

上の積立グラフは国税庁の投資シュミレーターで月2万3千円✖️20年で利回りは7%でシュミレーションしたものです。グラフのオレンジのラインが運用収益=(複利利益646万円)です。長い年月だと元金(元本)552万円の倍以上の複利効果が発生しています

毎日お金に働いてもらう、我々が寝ている間もイデコに預けているお金には働いてもらいましょう。下にリンクを貼ってありますのでよかったら参考にしてください

複利の凄さを記事にしてます:複利の凄さ

では、よく聞かれるイデコとNISA、どちらから始めた方が良いかを私なりに解説と感想をお伝えします

イデコとNISA、どちらを優先した方がいい?

著者は断然NISA、5年間で1.800万円の投資を超えられない人は、NISAだけの方が良いでしょう。「1.800万円には税金が掛からない」そのわかりやすいシンプルさから難しいことを考えずに投資をできるからです

先に説明をした通りイデコには受け取り方法や積立をしたら60歳まで原則解約できません。逆にいえば、自己破産してもその積み立てた金額も年金なので完全に守られます。

NISAで1800万円分の投資信託を買い終えている人や、積立毎月10万円とNISA成長枠240万円も購入済みの人が余力資金でイデコを始めても良いくらいだと私は思います。

ではどんな人がiDECO(イデコ)を優先した方が良いか?

ここまで長々イデコの制度や説明をして、最後には「NISAを優先せよ」では何のこちゃですね。ですが先に説明した通り、ある条件の人はイデコを私は強くお勧めします

イデコでの積み立てたお金は60歳まで原則解約できない

そう、ある一定条件以外では解約できないのです。例えば離婚をして財産分与する場合や、借金で自己破産、経営者で会社倒産、固定資産税や住民税の支払いを滞ってる場合でも解約できません

離婚してもイデコでの積み立てたお金は財産ではなく、あくまで60歳から受け取れる年金

例えば、厚生労働省が発表した「令和4年(2022)人口動態統計月報年計」のデータでは、婚姻件数が約50万4,878組、離婚件数が約17万9,096組であり、これを計算すると約35.5%となります。つまり3組に1組は離婚しているとのこと

批判を恐れずに言わせてもらうと、「結婚した時から離婚の事を考えてイデコで貯めておけ」です。これは男女ともにいえますが、離婚には色々な事情があります。

これらの理由は心情的には理解できるものですが、法律上で有利に働くことは難しいため、具体的な証拠や状況を示す必要があります。

特に女性は経済的な理由で嫌な夫と別れられないでいる事が多い

離婚できないでいる女性の経済的依存の問題

多くの女性は、結婚後に子育てと合間にパートなどして家庭を支える役割を担い、経済的に自立できない状況に置かれています。このため、夫との関係が悪化しても、生活費や子どもの教育費などの経済的な理由から離婚を躊躇することが多いです。

先に女性を擁護する解説をしていますが、男性だって同じようなケースです。ですがお金があれば恐れなくなります。今まで二人三脚でやってきた生活ですからまったく問題ないわけありません

少なくとも「お金への不安」がなくなれば離婚への恐怖心も大幅に改善されるかもしれません。イデコは晩年離婚を考えている人には有効ですが、まだ30代と若い夫婦関係ではお互いにNISAなどで「もしもに備えて」投資や貯蓄で備えた方が人生前向きに生きていけると思います

しかし先にも言いましたが「結婚した時から離婚した時を想定して考えておく」を心がけ、離婚するときに「お金がある場合の心理状態」と「お金がある場合の心理状態」をイメージしておくことが重要です

離婚してもお金がある場合の心理状態

まずは家計管理から始めて、余剰資金ができたらイデコやNISAで投資を初めてみましょう

家計管理の参考記事:誰でもできる家計管理 ⇦家計管理を始めた事がない人は参考にしてください

離婚に備えて生活防衛資金の貯蓄:生活防衛資金はいくらあればいい?⇦これさえあれば何も怖くない

結果、まずはNISAを積立て余裕があったらイデコも始める

DeCo(個人型確定拠出年金)は、老後資金を自分で準備するための制度ですが、すべての人にとって最適な選択肢ではありません。特に、余剰資金が少ない方や手続きが面倒に感じる方には、NISA(少額投資非課税制度)をお勧めします。

iDeCoは掛金を60歳まで積み立て、運用し、受取時には税制優遇が受けられるメリットがあります。しかし、掛金の拠出は原則として60歳まで引き出せず、長期間の資金拘束が生じます。人によってはメリットとデメリットを兼ね備えた優遇制度です

このため、急な出費やライフスタイルの変化に対応しづらいというデメリットがあります。一方で、NISAは投資した資金から得られる利益が非課税になる制度で、比較的簡単に始められます。NISAでは年間120万円までの投資が非課税枠として利用でき、5年間の運用期間中はいつでも売却可能です。

ですがNISAは投資初心者ですと、急な価格変動(株価の暴落)などで簡単に売却してしまうリスクもあります。その点イデコは売却したくてもできないデメリットがメリットに変化してくれる要素もあるます

大暴落が来てもは売ってはダメ!株式市場における暴落の歴史(インデックス編)

この柔軟性は、生活費や急な支出に備えたい方にとって大きな利点となります。また、NISAは手続きがシンプルであり、金融機関によってはオンラインで簡単に口座開設ができます。特に投資初心者や忙しい方には、手間をかけずに資産形成を始めることができる点が魅力です

さらに、NISAは投資信託や株式など多様な商品に投資できるため、自分のリスク許容度や運用方針に応じた選択が可能です。これにより、自分自身のライフスタイルや目標に合わせた資産運用が実現できます

総じて、余剰資金が限られている方や面倒な手続きを避けたい方には、NISAが適した選択肢と言えるでしょう。自分の状況を考慮しながら、賢い資産形成を進めていくことが重要です

イデコの受け取り方法

イデコはNISAと違ってある金額を超えたら税金がかかる場合があります。これは退職金と同じで勤続年数と金額を下に税を納めなければなりません。では、いったいどのくらい税がかかるの?これが面倒(考えるのが)なのでとりあえずは一旦隅に置いときましょう。

- 一時金(全額一括受け取り)

- 一時金として全額を受け取る方法です。この場合、「退職所得控除」が適用され、控除の範囲内であれば非課税で受け取ることが可能です。急な支出が必要な場合や、住宅ローンの返済などに利用することができます

- 年金(分割受け取り)

- 年金として定期的に受け取る方法です。この場合は「雑所得」として扱われ、「公的年金等控除」が適用されます。生活費の補填として安定した収入を得たい方に向いています

- 一時金と年金の併用

- 一部を一時金で受け取り、残りを年金として受け取る方法です。例えば、退職所得控除の上限ギリギリまで一括で受け取り、残りを分割で受け取ることで、税負担を軽減することができます

| 勤続年数 | 退職所得控除額(計算式) | 控除額の例(万円) |

|---|---|---|

| 20年以下 | 40万円 × 勤続年数 | 例:20年の場合 → 800万円 |

| 20年超 | 800万円 + 70万円 × (勤続年数 – 20年) | 例:30年の場合 → 800万円 + (70万円 × 10) = 1500万円 |

| iDeCo加入年数 | 退職所得控除額(計算式) | 控除額の例(万円) |

| 20年以下 | 40万円 × 加入年数 | 例:20年の場合 → 800万円 |

| 20年超 | 800万円 + 70万円 × (加入年数 – 20年) | 例:30年の場合 → 800万円 + (70万円 × 10) = 1500万円 |

難しい計算だね・・年間に元本合わせて40万円以上利益が出たら税金が発生するんだね。それで20年間は一年で40万円で、21年目からは1年で70万円まで税金がかからないのかな?

そう!退職金控除と同じで20年間は年間40万円まで税金がかかりません。21年目は70万円まで税金が掛からないよ。21年目でイデコを受け取るときは21年間、イデコで積み立てたから、40万円 × 20年=800万円と20年を超えた1年間だけ70万円の控除で21年間の控除額は800万円+70万円=870万円まで税金が掛からないんだね!

この税金面の計算はやや難しいので、「イデコの終わる時の宿題」と言われています。個人的な感想は、「めちゃくちゃ税金は取られないし、税金が発生することは管理儲かっているから気にしなくていいかも」です。

ですが、イデコを終了する時と会社を退職して、退職金がある場合はイデコの収益と合算されると結構な額になるかもしれませんね。大手の企業で退職金がうんぜん万入る方はよく調べた方が良いかもしれません。逆に税金が取られる方は私からみたら「羨ましい・・・」です

下に月2万円を積立してそれを21年間積立たらどのくらいの税金がかかるか計算しました。参考程度に見てください

月2万円で利回り5%で21年間積立をした時の税金

iDeCoでは、受取時に退職所得控除が適用されます。以下はその計算です。

- 退職所得控除額の計算:

- 勤続年数(加入年数): 21年

- 控除額は以下のように計算されます。

- 800万円+70万円×(21年−20年)=800万円+70万円=870万円800万円+70万円×(21年−20年)=800万円+70万円=870万円

- 退職所得の計算:

- 一時金として受け取る場合、退職所得は次のように計算されます。

- (受取総額−退職所得控除)×12=(8,884,000 円−8,700,000 円)×12(受取総額−退職所得控除)×21=(8,884,000円−8,700,000円)×21

- 結果は約 92,000 円92,000円

- 課税対象退職所得:

- 課税対象となる金額は92,000円です

結論:92,000円程度なので、一括で受け取り、そのお金の使い道をまた考えるのが良いと思います。私個人の感想ですが、少しの税金を払いたくないと思い、やりくりして分割受け取りなどで税金をできるだけ少なくする方法もありますが、「もう20年30年と頑張ってきたんだから、セコセコすんのやめようぜ」と今から決めています。

せっかく今まで頑張ってきた積立報酬なんですから、ある程度は自分の為に使って幸せなお金の使い方をしたいものですね。死んだ時が1番金持ちなんて意味ありませんから

まとめ

イデコとNISA、お互いにメリットとデメリットがある国が用意してくれた優遇制度です。離婚や破産、または会社経営者がもしも業績不振で倒産など心配なら、iDeCo(イデコ)は、個人型確定拠出年金で資産を守る。

そのような心配がない方はわかりやすく始めやすいNISAをお勧めします。イデコは満期(例えば60歳から)になったときに受け取り方法があります。このことは長くなるので割愛させていただいて、気になる方はyoutubeなどでわかりやくす解説してくれる方が大勢ます。

1.800万までNISAを積み立てる⇨まだ余裕があればイデコを月満額⇨さらに余裕があればインデックス投資信託(S&Pやオルカン)で特別口座で売却時に税金がかかっても買い続けるを実行しています

余談ですが、夫婦喧嘩の元はお金の事が発端で始まることが多いかと思います。子供の教育方針や、どっちが育児を優先的にやるか、夫婦とも働きで忙しく、家事を疎かにして「お前がやれ!私も忙しいのよ!」と口論になるなどお金がコアになっている部分があるはずです。

夫婦忙しくて家事が難しい場合には、家政婦さん(今ではシルバー人材で価格も安く2〜3時間だけ掃除や買い物もしてくれる)をお願いして助けてもらうことや、教育も塾などに通わせて勉強させ、シルバー人材の方に掃除や洗濯、食事を手伝ってもらえれば、子供にも道徳面やその他の事を教えられる時間が生まれるはずです

人間は先が読めないから不安になるものです、ですが「お金があれば大抵のことは大丈夫だね!」と心にも余裕と安心感が生まれます。もし夫婦仲に不安がある方は1番問題になっているお金の不安を取り除いてください。きっと良い夫婦仲や子供にも良い環境が自然と出来上がってきます

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

コメント