みさなんこんにちは!ファイナンシャルプランニング技能士(FP)のまもるです。

インフレを甘く見ている人

私たちの生活に静かに、しかし確実に忍び寄るインフレ。スーパーの値札が少しずつ上がり、お気に入りのチェーン店のメニューが改定され、毎月の光熱費が膨らんでいく。多くの人はこの変化に気づいているはずです。

ですが大体の人は「最近お米や野菜の値段が高くなってる」と言う感想だけで何も対策を講じません。日本は30年デフレによって物価は上がってはいないと思っています。けどそれは間違いです。

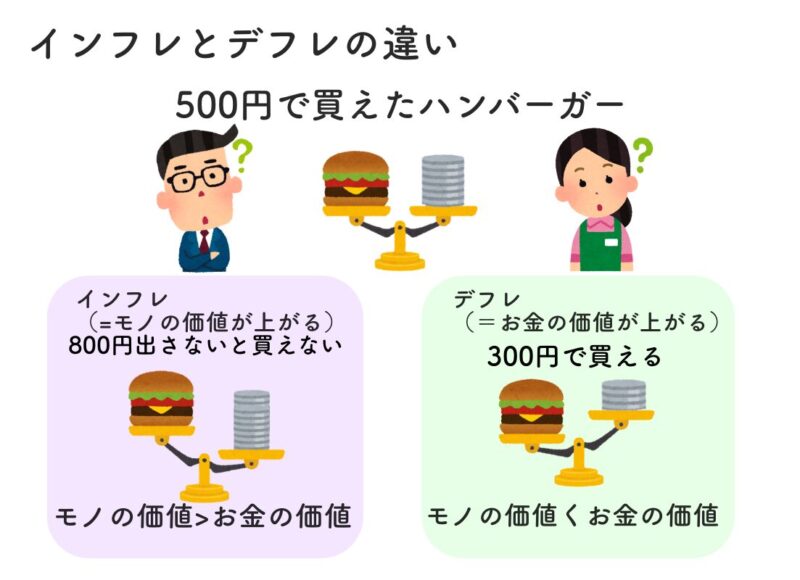

インフレとは

インフレとは、お金の価値が下がって、物やサービスの値段が全体的に上がっていく現象です。簡単に言えば、「同じお金で買えるものが少なくなる」のがインフレーションで

デフレとは

デフレとは、インフレの逆で物の価値が下がってお金の価値が上がる。物を安くしないと売れない現象をデフレーションと言います

インフレとデフレの違い

コメンテーターや政治家の方はバブル崩壊(1990年代初頭)から現在あたりまで「失われた30年」と表現するとこがあります。それは経済成長の停滞やデフレの長期化、などを指摘していますが、30年前と現在では物の値段が全く一緒と言うわけではありません。

日本銀行の物価安定の目標は2%です。具体的には、消費者物価指数の前年比で2%の物価上昇率を目指しています。

では日銀は物価上昇2%を達成したらどうなるか考えてみましょう

2%インフレが起きれば貯金での購買力も2%減っていく

日本銀行の目標、物価上昇2%を達成したら我々にどのような影響があるか

この概念を理解することは、個人の資産管理や投資戦略を立てる上で非常に重要です。調査結果によると、投資信託保有者の約74%がこの概念を正しく理解していますが、一般の人々の理解度はさらに低い可能性があります。したがって、このような明確な表現を使用して説明することが、金融リテラシー向上に役立ちます。

デフレ時代でも価格上昇率の一覧

平均給料は上がっていないが、物は上がっている。うまい棒を例に出すと10円から12円に、自動販売機の飲料水も基本100円から140円と価格は上がっています。その他の価格上昇している一部の商品を見てみましょう

これらを平均した上昇%は=77% デフレと言ってもしっかり年2%以上は上がっている物もあります

しかし、不思議なことに、私たちの多くは「このままの給料や所得ではインフレに負けてしまう」という現実を真剣に考えようとしません。なぜでしょうか?

それは、私たちの心理や社会経験、そして経済への理解不足が複雑に絡み合っているからです。長年のデフレ経験による慣れ、「自分は大丈夫」という楽観主義、そして経済の仕組みの複雑さ。これらが相まって、多くの人々はインフレの長期的な影響を過小評価し、必要な対策を講じることを躊躇しています。

しかし、この「見て見ぬふり」は、私たちの将来の経済的安定を脅かす可能性があります。インフレと向き合い、適切な対策を考えることが、今、求められているのです。

なぜ私たちは少しずつの値上げを気にしないのか?

スーパーの棚に並ぶ商品の価格が、いつの間にか上がっていることに気づいたことはありませんか?しかし、多くの人はこの「少しずつの値上げ」をさほど気にせず、日々の買い物を続けています。

なぜ私たちはこのような小さな変化を軽視してしまうのでしょうか。その背景には、複雑な心理メカニズムが働いています。

1. 「今まで通り」という錯覚

人間の脳は、急激な変化には敏感に反応しますが、緩やかな変化には鈍感です。これは「正常性バイアス」と呼ばれる心理傾向で、少しずつの値上げを「今まで通り」の状況だと錯覚させてしまいます。

2. 慣れの力

徐々に価格が上がっていくと、私たちはその新しい価格に慣れてしまいます。昨日までは高いと感じていた価格が、今日では「普通」になってしまうのです。この「慣れの効果」が、値上げへの感度を鈍らせています。

3. 不安を避ける心理

価格上昇を認めることは、自分の経済状況に不安を感じることにつながります。そのため、無意識のうちに価格上昇を軽視することで、心理的な不快感を避けようとする「認知的不協和の回避」が働きます。

4. 「自分は大丈夫」という楽観主義

多くの人は、自分の状況が平均よりも良いと考える「楽観主義バイアス」を持っています。このため、価格上昇の影響を「他の人の問題」として捉え、自分への影響を過小評価しがちです。

5. 目先の快適さを優先

人間は往々にして近視眼的な思考に陥りやすく、長期的な影響よりも目先の快適さを重視してしまいます。少々の値上げよりも、今欲しいものを買う満足感を優先してしまうのです。

6. デフレ経験の影響

日本の場合、長期のデフレを経験したことで、多くの人々にとってインフレは実感しにくい現象となっています。「物価は上がらない」という固定観念が、値上げへの感度を鈍らせている面もあります。

結論:小さな変化の積み重ねに注意を

これらの心理的要因が複合的に作用し、私たちは少しずつの値上げを軽視したり、無視したりする傾向があります。しかし、小さな変化の積み重ねは、長期的には大きな影響をもたらします。

日々の買い物や支出を意識的に観察し、長期的な視点で家計を管理することが重要です。「気づかないうちに」ではなく、「気づいていても」値上げを受け入れざるを得ない状況に陥らないよう、賢明な消費者になることが求められています。

これからの日本はインフレに進むのか、デフレに戻るのか

日本の将来のインフレについては、以下のような要因から、緩やかなインフレ傾向が続く可能性が高いと考えられます:

ただし、インフレ率の上昇は緩やかなものになると予想されます。日本経済は長期のデフレ期間を経験しており、急激なインフレは望ましくないと考えられています。また、インフレ対策として、以下のような資産運用が注目されています

インフレに対する対抗策

年金は上がらない、所得は増えないではインフレに負けてしまいます。日本銀行の物価上昇率目標は2%です。今現在の貯蓄が1000万円あるから安心している方も10年後には通貨価値は−20%になり、今の1000万円は10年後の価値は800万円になってしまいます

収入や資産を増やす対策をしなければ将来お金に困ることになるかもしれません

これらの行動を組み合わせることで、インフレの影響を軽減し、経済的な安定を図ることができます。ただし、個人の状況に応じて適切な対策を選択することが重要です。

インフレに強い資産とは

緩やかなインフレなら毎年少しの対策で補えそうですが、強いインフレやハイパーインフレが起きた場合には自力の対策が必要になります。代表例を挙げるなら現物資産、つまり不動産や金、プラチナ、外貨建ての資産を持つことです

以上、代表的なインフレ対策資産ですが、我々一般人が現物で大量の食料やエネルギー、ゴールド(金)を大量に保管は難しいですので証券会社で誰でも購入できるREIT(不動産投資信託)やゴールド、プラチナ。日本以外での外国の通貨や債券、株式を持っておけば対策になる

もしハイパーインフレになった場合は、お金が紙屑になる可能性もあります。例(ジンバブエやベネズエラ、第一次世界大戦後のドイツなど)その場合は「自給自足」つまり物々交換になる可能性が高いので米、野菜、家畜など自分で育てる時代が来るやもしれません

ですが、日本ではパイパーインフレが起きる可能性は0ではないですが極めて確率は低いです。なので通常のインフレでは債券、外国の通貨や外国株(S&P500や楽天VTI)などが現実的かもしれません

では結局何をすればいいのか?

都会に住んでいる、または資産が乏しい方に、田舎に住んで家畜や農園をするや、現物で金やプラチナなどを用意することは困難なので、「コツコツと資産形成と家計管理」をしておくのがインフレ対策に一番効果的です。ハイパーインフレは日本では確率はかなり低いです。起こる確率がものすごく低い事に心配してもキリがありません

まとめ

結局のところ、毎月の家計管理、資産形成がインフレに対する大切な心構えになります。長期的な視点を持ち、資産の実質価値を意識することです。

参考記事:投資世界への第一歩、インデックス投資

単なる預金だけでなく、適切な資産運用の必要性を認識し、リスクとリターンのバランスを考えながら多様化を図ることが重要です。また、継続的な学習と情報収集を行い、経済環境の変化に柔軟に対応する姿勢を持つことが大切です。

これらの心構えを持って計画的に行動することで、インフレの影響を軽減し、長期的な経済的安定を実現できます。インフレは避けられない経済現象ですが、適切な準備と対策により、その影響を最小限に抑えることが可能です。

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

コメント