みさなんこんにちは!ファイナンシャルプランニング技能士(FP)のまもるです。

今回は、新NISAの始める理由と、NISAの積み立てを終わっても良い時とはどんな時?を解説していきます。

NISAの始め方、終わり方

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

イギリスのISAをモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)の頭文字と取ってNISAという愛称がつけられました。

ちなみにイギリスのISAは(Individual Savings Account)これは特に覚える必要なありませんが一応イギリスの制度を真似した制度くらいで覚えておきましょう

NISAの制度

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

一方で、NISA口座で投資した金融商品から得られる利益は非課税になります。ただしNISA口座で投資できる上限金額は決まっています。

NISAの目的と始める理由

NISAは、個人投資家の資産形成を支援し、貯蓄から投資への流れを促進するために導入された非課税制度です。以下の理由から多くの人がNISAを始めています:

国策にハズレなし!こんな神制度使わない手はありません。国は年金だけでは国民をまもることが出来ないと見込んだかもしれません。これからは我々が自衛していかないといけない時代に突入したことかもしれませんね!

NISAの始め方

- 金融機関を選ぶ

- 口座開設の申し込みをする

- マイナンバーカードなどの必要書類を提出する

- 口座開設完了後、投資を開始する

参考記事:投資の第一歩、インデックス投資⇦手数料が低い投資ファンドや使いやすい証券会社などを解説しています。ぜひ読んでください

老後の必要額

65歳から85歳までの20年間で必要な金額を算出してみましょう。平均的な必要額の例

- 月々の生活費:20万円

- 20年間の合計:20万円 × 12ヶ月 × 20年 = 4,800万円

ただし、この金額は個人の生活スタイルや居住地域によって大きく変わります。

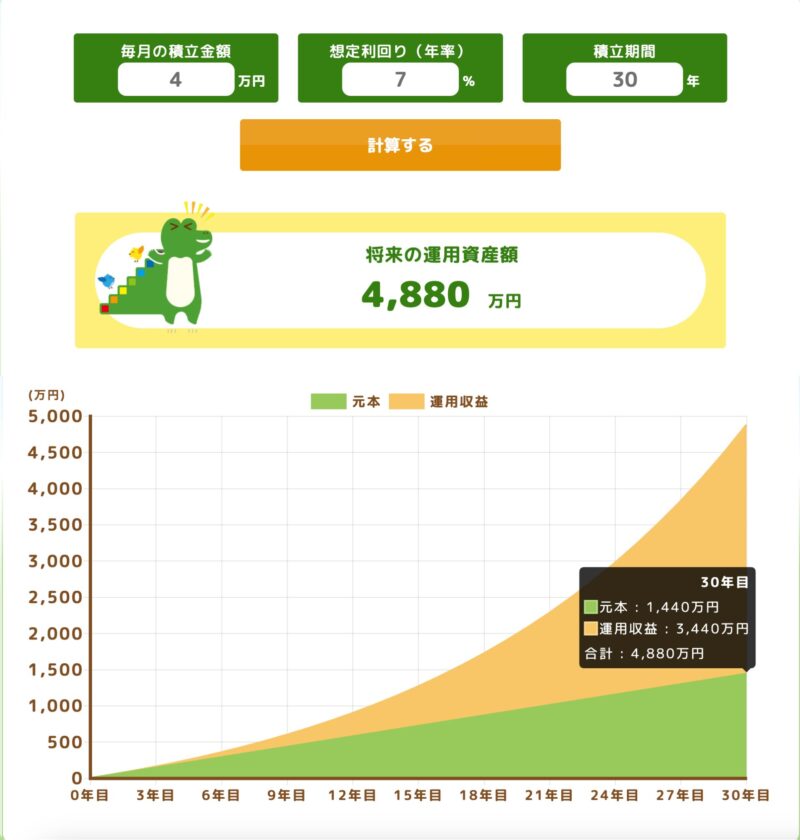

ではこの大金の4.800万円をいくらで何年、利回りは何パーセントあれば用意できるでしょう。金融庁の投資シュミレーターで計算してみました

答えは4万円×7%×30年=4.880万円 元本1.440万円で利回りでの利益が3.440千万です

参考記事:投資の第一歩、インデックス投資 ⇦投資をした事ない方向けに記事を作成しました

金融庁つみたてシュミレーター⇦こちらで毎月の積み立てられる金額でお試しください

参考記事:複利の凄さ 積み立てをして複利の凄さを解説しています。ぜひ読んでください

若い時から老後の資金の心配をされる方は少ないかもしれませんが、投資は時間があればもの凄く有利な状況にです。上のシュミレーターでは4万円×7%×30年=4.880万円と時間を使えば月4万円でも老後の資金で不安はなくなりそうです

NISAで積み立てを辞めて良い時はどんな時?

予定金額の達成: 老後資金として設定した目標金額に到達した場合、その資金を取り崩すことを考えることができます。新NISAでは売却によって得られる運用益が非課税であるため、必要な資金を取り崩す際に税金を気にする必要がありません。

長期運用の推奨: 資産運用は長く続けるほど複利効果で資産が増えるため、目標金額に達した後もできる限り運用を続けることが推奨されます。ただし、必要な金額だけを取り崩すようにし、全額を売却しないことが重要です。市場状況の変化: 市場の状況が大きく変動した場合や、リスクを減らしたいと感じた場合も、売却を検討するタイミングとなるでしょう。

NISAで積み立てを辞めてはいけない時

投資信託で目標金額に到達するまでは余程の事がない限り売却はしてはいけません。普段の下落や時には大暴落は必ずきます。一時的な下げ幅で驚かないように心がけましょう

一時的な下げ幅や暴落、大暴落は必ずきます。そんな時での下の記事を読んで初心を思い出しコツコツと目標金額まで積み立てをしましょう

参考記事:暴落の時には何もしない ⇦株価は元の基準価格に戻る傾向があります。不安になり狼狽売りをすることはお薦めできません

参考記事:株式市場における暴落の歴史 ⇦世界で起きた大暴落の年表や事柄を解説しています。詳しく知りたい方は後ほどお読みください

NISAを活用した資産形成の流れ

- 目標額の設定

- 投資計画の立案

- 定期的な積立投資の実行

- 運用状況の定期的な確認

- 必要に応じて投資方針の見直し

資産の取り崩し4%ルールとは

1994年にアメリカの金融アドバイザーであるウィリアム・ベンゲン(William Bengen)によって提唱された法則です。ベンゲンは、退職後の資産取り崩し戦略を研究する中で、この4%ルールを考案しました。彼の研究では、以下のような特徴がありました

毎年、残高の一定割合(例:4%)を取り崩す方法です。資産残高が多いうちは取り崩し額も多くなりますが、残高が減少するにつれて取り崩し額も自動的に減少するため、資産の枯渇リスクを抑えられます。

金融アドバイザーであるウィリアム・ベンゲン氏の研究で30年間は95%以上の確率で資産が枯渇しないという結論に達しました。

まとめ

毎月無理のない金額を積み立てをしていくのがコツです。まず生活防衛費(余裕資金)6ヶ月分を確保してから積立投資を始めるのがベストな投資方法です。

毎月、ギリギリの生活では急な出費で投資信託を売却してしまうからです。人間不思議なもので一度売却してしまうと癖になり買ったり売ったりを繰り返してしまいます。

長期投資で一番儲かった人は「死んでいる人」と「忘れていた人」と言われるくらい積み立てを長期でやれば利回りが高い投資手法です。

NISAは老後の資産形成に有効なツールですが、個人の生活設計に合わせた運用と取り崩し計画が重要です。定期的に自身の状況を見直し、必要に応じて専門家のアドバイスを受けることをおすすめします。人生設計と資産運用は密接に関連しています。

NISAを通じて資産形成を行いながら、自分の理想のライフスタイルについても考えを深めていくことが大切です

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

積み立てを15年続けて利益が出なかった人はほぼいません。それに自分のお金管理にも役に立ちますし、積み立ては習慣になります。ぜひ老後や資金計画に役立ててください

このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

コメント