がん保険、正直いらないと思っています

がんは怖い病気です。これは否定しません。

ただし、保険の売り文句でよく聞く「2人に1人はがんになる時代」という言い方には、どうしても違和感があります。

例えば、50人いる会社で、癌になった人は何人いました?周りで癌になった人を知っている人数は?

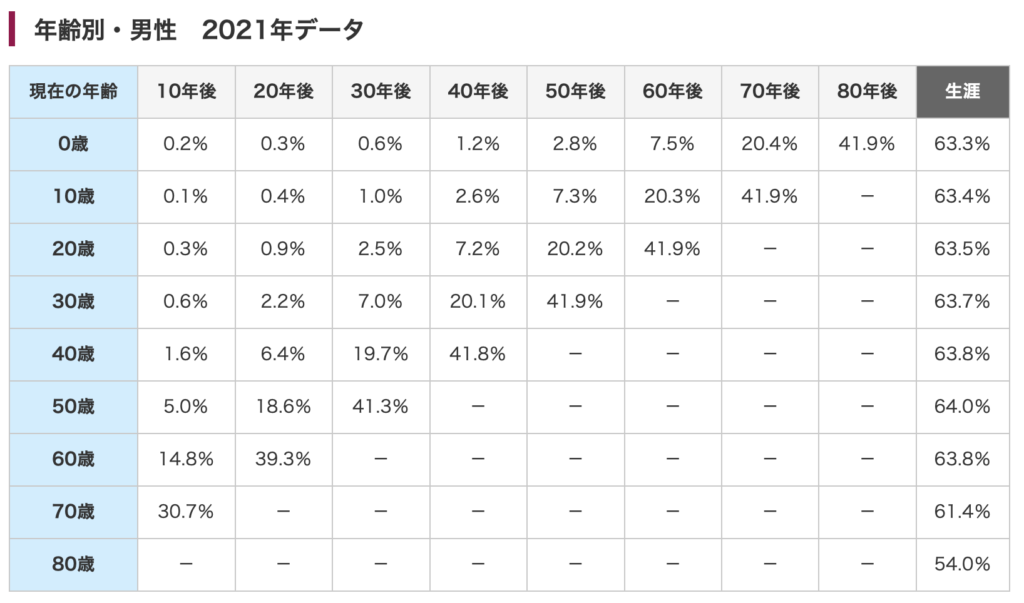

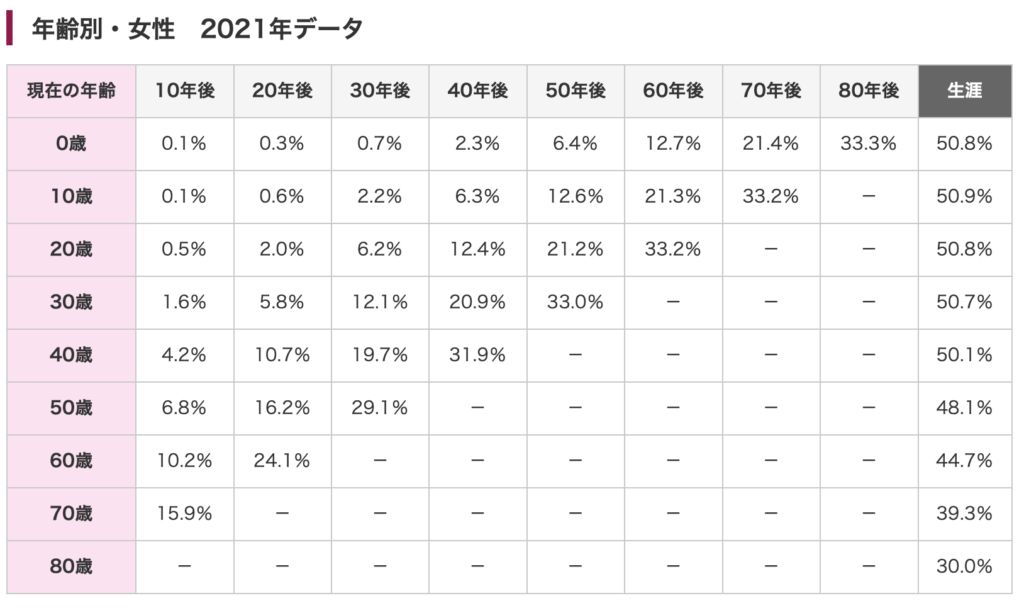

20〜60歳までにがんと診断される確率(累積罹患リスク)

| 到達年齢 | 男性 | 女性 |

|---|---|---|

| 20歳まで | 0.3% | 0.3% |

| 30歳まで | 0.6% | 0.7% |

| 40歳まで | 1.2% | 2.3% |

| 50歳まで | 2.8% | 6.4% |

| 60歳まで | 7.5% | 12.7% |

下の表は0歳〜80歳後までの男女の癌になる確率

提供:国立がん研究センターがん情報サービス 累積がん罹患リスク(2021年データに基づく)

不安を煽って保険に入れさせる——

そんな空気を、長い年月をかけて日本全体に植え付けてきたように感じるからです。

この記事では、よくある宣伝を数字の見え方から整理しつつ、**日本の公的保障(高額療養費制度・傷病手当金・遺族年金)**を踏まえて、がん保険が本当に必要なのかを考えます。

よくある保険の会話

2人に1人はがんになります。今は他人事じゃないですよ

それは多くの場合「生涯(死ぬまで)」の話。働き盛りの年齢の確率とは別なので、年齢を言わない説明はミスリードになりやすい。

がんは治る時代。でも“長く治療が続く”からお金がかかります

日本は高額療養費制度(医療費はだいたい10万円以内)で自己負担に上限がある。“青天井で莫大”みたいな印象は誇張になりがち。

一番困るのは医療費より“収入減”です。治療で働けなくなったら?

「収入減が一番怖い」→ 会社員なら有給+傷病手当金がある。まず公的・勤務先制度を踏まえて不足額を計算すべき。

今は健康でも、入れなくなったら終わりです。若いうち・元気なうちに入るのが得

「今入らないと入れない」→ 焦らせるための常套句。保険は“必要な分だけ”を数字で決めるべきで、勢いで入るものじゃない。

がん保険は「得した気分」を作るように設計されている

保険会社は、がん治療で「だいたいどのくらいお金が出ていくか」を統計や実績でかなり把握しています。だからこそ、がん保険の設計は絶妙です。

たとえば「手術したら100万円」「診断一時金で50万円〜100万円」といった給付は、受け取った瞬間にインパクトがあります。入院費や治療の自己負担、通院交通費、食費、雑費などを差し引いても、タイミングによっては手元にいくらか残ることがあります。すると人は「医療費が払えた」だけでなく、「少し余裕資金まで残った=得した」と感じやすい。ここが心理的に大きいポイントです。

本来、保険は“損得”ではなく“万一の家計崩壊を防ぐ”ための仕組みです。けれど、まとまった一時金がポンと入ると、家計の防衛という目的以上に、「入っていて良かった」という成功体験が強く残ります。しかも、この成功体験は周囲にも語られやすい。「がん保険、入ってて助かったよ」と。結果として、がん保険は“安心のための商品”であると同時に、“得した気分を作りやすい商品”にもなっているわけです。

もちろん、実際にその一時金が精神的な支えになったり、制度外の出費(個室代、付き添い、交通費など)を補えたりするのは事実です。ただ、ここで冷静に見たいのは、「得した気分」が先に来てしまうと、保険の本質(必要なリスクに、必要な分だけ備える)からズレやすいこと。だから私は、給付金の気持ちよさに流される前に、公的制度と貯金でどこまで耐えられるかを確認した上で、それでも足りない部分だけを保険で埋めるのが筋だと思っています。

「2人に1人がん」は嘘ではない。でも“言い方”がズルい

まず結論。

「2人に1人がん」は、生涯(0歳から死ぬまで)でがんと診断される確率を元にした表現です。

国立がん研究センターの統計では、生涯でがんと診断される確率は概ねこう整理されます。

ここだけ見れば、確かに「2人に1人」っぽく見えます。

でも大事なのはここです。

ポイント:その数字、“何歳まで”の話ですか?

生涯リスクは、当然ながら高齢になるほど上がる数字です。

だから年齢を言わずに「2人に1人」と言うと、若い人や働き盛りの人ほど、必要以上に怖く感じます。

69歳までなら「5人に1人」くらいになる

同じ統計の見方でも、「69歳までにがんと診断される確率」を見ると、印象が変わります。

- 69歳まで:男女とも**約2割(≒5人に1人)**程度

つまりこういうことです。

「2人に1人」は“死ぬまで”

「働ける年齢まで」を意識すると、体感は“5人に1人”に近い

この違いは大きいと思います。

50人の会社で、がんになる人は何人?

例えば50人いる会社で、「がんで闘病した」「がんで入院した」という人が身近にいない。

これは、普通にあり得ます。

なぜなら、がんは年齢が上がるほど増えていく病気で、

若めの職場や転職が多い職場だと“見えにくい”からです。

ただ、だからといって「がんが少ない」と言いたいわけではありません。

私が言いたいのは——

“日常で頻繁に遭遇するほどの確率”ではない。

ということです。

がん=莫大な費用?日本は“土台”が強い

保険の話で、よく不安を煽られるのが「お金」です。

でも日本は、公的制度の土台がかなり強いです。

高額療養費制度:医療費には上限がある

入院や手術で医療費が高額になっても、自己負担には上限があります(所得で変わります)。

| 年収の目安 | 月の上限(世帯) | 多数回該当 |

|---|---|---|

| 約1,160万円〜 | 252,600円+(医療費−842,000円)×1% | 140,100円 |

| 約770〜約1,160万円 | 167,400円+(医療費−558,000円)×1% | 93,000円 |

| 約370〜約770万円 | 80,100円+(医療費−267,000円)×1% | 44,400円 |

| 〜約370万円 | 57,600円 | 44,400円 |

| 住民税非課税 | 35,400円 | 24,600円 |

赤い文字の部分が、平均年収の人たちが支払う医療費だね。だいたい8万円だと思っていればよい⭕️

「がん=即破産」になりにくい仕組みが最初から用意されています。

会社員なら傷病手当金:働けない期間の生活費を支える

会社員(健康保険)なら、病気で働けないときに傷病手当金が出ます。

有給休暇 → 傷病手当金 という流れで、治療に専念できる時間を作れます。

万一の時は遺族年金:家族がゼロから崩壊しにくい

大黒柱が亡くなった場合も、遺族年金という制度があります。

もちろん十分とは言いませんが、「保険がないと家族が終わる」みたいな言い方は雑すぎます。

私の結論:がん保険の前に“公的保障+貯金”を整えるべき

私ががん保険を基本不要だと思う理由はシンプルです。

保険会社は、本来ここを先に説明するべきです。

土台を説明せずに「2人に1人」「怖い」「備えましょう」は、そりゃ胡散臭く見えます。

それでも、がん保険を検討していい人

私は「がん保険は絶対ダメ」と言いたいわけではありません。

刺さる人はいます。

このタイプの人は、入る意味があります。

ただし、ここでも大前提は同じです。

先に公的制度と家計の現実を確認して、足りないところだけを保険で埋める。

まとめ:「2人に1人」は嘘ではないが、誤解を誘う

私は、がん保険の前に、

「まず制度を知って、貯金を作る」

ここが最優先だと思っています。

🐡の記事が「参考になった🎣」「また読みたい🐟」と思ってくれた方は、

⬇️ポチッと応援よろしくお願いします!🐠

コメント