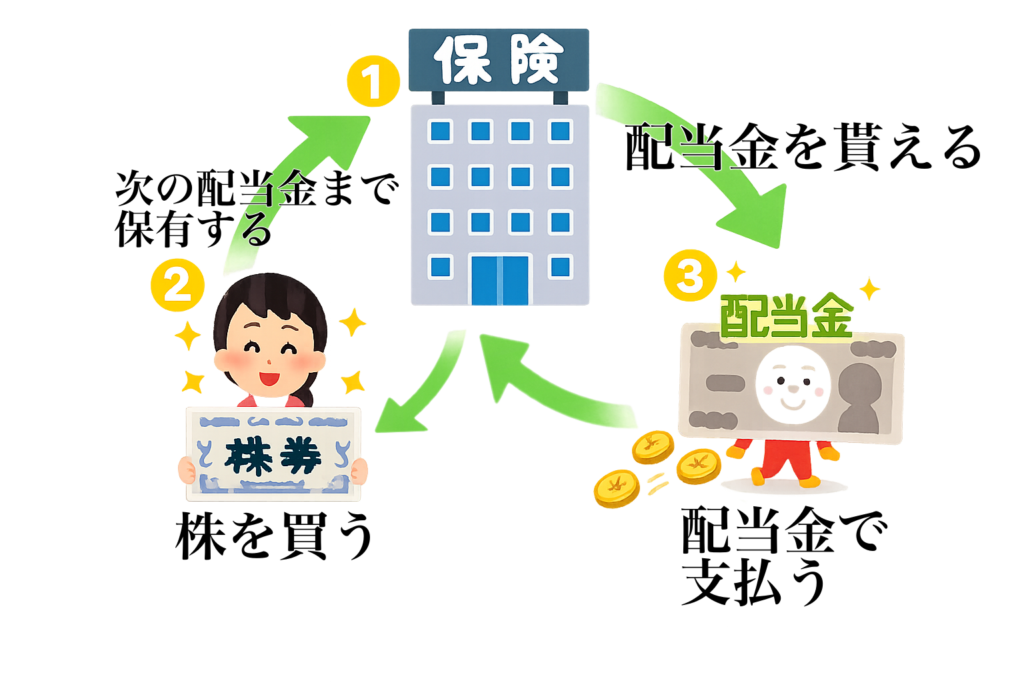

加入している保険会社の株を買い、その配当金で火災保険料を払う。

この形だけ見ると、「え、それなら保険会社が自分の配当金で契約者の保険料を負担しているようなものでは?」 と感じる人もいるかもしれません。

保険料は保険会社の配当で支払う

少し不思議ですが、考え方としてはなかなか面白い話です。

毎年払って終わりだった火災保険料も、配当金でまかなうと考えれば、ただの支出ではなくなります。

もちろん、元本が必要ですし、株価下落や減配のリスクもあるので、本当に無料になるわけではありません。

その逆で、株価は上がり、配当も増配したら良いことづくしですね!

なんかすごく得している感じする🤭固定費をこういう視点で見てみるのは、家計管理を少し楽しくしてくれます。

株を買う→配当金が出る→配当金で保険料を支払う→次の配当金まで株を保有する→配当が出る

火災保険は毎年払う契約だけでなく、2年〜5年分をまとめて払う長期契約もあります。契約内容によって支払い方法は変わるため、年払いとは限りません。

この記事では1年に1回、毎年2万円火災保険料を支払う前提でお話をします。

火災保険は毎年かかる固定費

火災保険は、賃貸でも持ち家でも、多くの人にとって必要な支出です。

いざという時のために入っておくべき保険ですが、普段はあまり使うことがないため、どうしても「毎年払って終わりのお金」になりがちです。

家賃や光熱費ほど毎月意識するものではないので、更新の時に「ああ、またこの時期か」と思いながら払っている人も多いでしょう。

ですが、こういう毎年かかる固定費こそ、少し見方を変えると面白くなります。

保険会社は、自分の会社の保険料を自分の会社の配当金で支払っているこのになる

考え方はとてもシンプルです。

たとえば、自分が加入している保険会社の株を持っているとします。

そして、その株から受け取る配当金が年間の火災保険料と同じくらいになれば、感覚としては「火災保険料は配当金でまかなえている」と考えることができます。

毎年家計からそのまま支払っていた保険料を、保有資産が生み出すお金で補う。

ただそれだけの話なのですが、この見方をすると固定費の印象がかなり変わります。

今までは「払えば消えるだけのお金」だったものが、「資産が支えてくれる支出」に変わるからです。

ちょっと不思議で面白い構図

この考え方が面白いのは、やはり構図そのものです。

加入している保険会社の株を買い、その会社の配当金で、その会社の火災保険料を払う。

こう考えると、どこか不思議な感じがします。

もちろん実際には、保険会社が個別の契約者のために保険料を出してくれているわけではありません。

ですが、受け取った配当金を火災保険料に充てるなら、見え方としてはかなり近いものがあります。

この「見方の面白さ」が、この記事で一番伝えたい部分です。

第一生命ホールディングスの株を約60万円保有すれば、火災保険料2万円は配当金でまかなえる

第一生命ホールディングスの配当利回りを4.16%で考えると、年間2万円の火災保険料を税引後の配当金で支払うには、必要な元本は約60万円です。

計算の流れはこうです。

配当金には通常、約20.315%の税金がかかるため、手取りで2万円を受け取るには、税引前では約25,100円の配当が必要になります。

それを第一生命ホールディングスの利回り**4.16%**で割ると、

25,100円 ÷ 4.16% = 約60万3,000円

となります。

つまり、第一生命ホールディングスの株を約60万円分保有していれば、税引後の手取り配当で年間2万円前後を受け取り、そのお金で火災保険料を支払える計算です。

考え方としてはとてもシンプルです。

- 保険会社の株を持つ

- 配当金を受け取る

- その配当金で火災保険料を払う

こう考えると、毎年出ていく保険料も、ただ家計から払うだけではなく、資産から生まれるお金でカバーするという見方ができます。

ざっくり言えば「約60万円で年間2万円の火災保険料を作る」イメージ

もちろん、配当金は将来も必ず同じ金額が続くとは限りません。

それでも、年間2万円ほどの固定費なら、高配当株の配当金でまかなうという考え方はわかりやすく、家計管理の一つの目安になります。

配当利回り3.5%〜4.2%ほどの保険会社株を分散して持てば、元本はおおむね65万円〜70万円ほどで、税引後でも年間2万円程度の配当金が期待できます。そう考えると、火災保険料を配当金でまかなうという見方もしやすくなります。

ただし、本当に無料になるわけではない

ここは大事な点です。

この考え方は面白いですが、火災保険が本当に無料になるわけではありません。

まず、株を買うための元本が必要です。

さらに、株価は上下します。配当金も将来ずっと同じとは限りません。

業績や経営方針によっては、減配や無配になる可能性もあります。

また、NISA口座でなければ配当金には税金もかかります。

つまり、単純に「保険料がゼロになる」と言い切れる話ではありません。

それでも、毎年払うだけだった固定費を、資産から生まれる収入で支えるという考え方には十分面白さがあります。

他の固定費でも応用はできる

この発想は、いろいろな固定費にも応用できます。

ですが、まず最初に考える対象として火災保険はちょうどいいと感じます。

理由は、金額が比較的わかりやすいからです。

家賃のように大きすぎず、毎月変動する支出のように複雑でもない。

年額でいくらかかっているかが把握しやすく、家計の中でも考えやすい固定費です。

特に賃貸の火災保険であれば、そこまで大きな金額ではないことも多く、「これくらいなら配当金でまかなう発想もできるかも」とイメージしやすいのもポイントです。

ガスならガス関連企業、電気なら電力関連企業、水道なら配管や設備関連の会社など、身近な固定費に関わる企業の株を持つと、毎月の支払いも少し違った見え方になります。配当金が入る楽しみも増えてきます。

1社に絞らず、5社に分散すれば安心感は高まる

保険会社の高配当株には、たとえば次のような銘柄があります。

- MS&ADインシュアランスグループホールディングス:4.59%

- 第一生命ホールディングス:4.16%

- T&Dホールディングス:3.42%

- 東京海上ホールディングス:3.30%

- SOMPOホールディングス:3.14%

⚠️「保険会社の利回り」2026年3月28日で計算しています。

こうして見ると、どの会社も比較的しっかりした配当利回りがあります。

ただ、だからといって1社だけにまとめて投資するのは少し不安です。

なぜなら、どんな大手企業でも、業績の変化や方針転換で配当が減ることはあるからです。

もし1社に集中していた場合、その会社が減配した時に受け取る配当金が大きく減ってしまいます。

その点、5社に分けて保有しておけば、リスクはかなりやわらぎます。

たとえば1社の配当が少し下がっても、他の4社が安定していれば、全体への影響は小さくしやすいです。

つまり、

「どこか1社に頼る」のではなく、「5社から少しずつ配当を受け取る」形にすることで、配当収入の安定感は高まりやすくなります。

固定費はただ払うだけではなく、支え方も考えられる

節約というと、多くの人は「いかに支出を削るか」を考えます。

もちろんそれも大事です。

ですが、固定費によっては「どう減らすか」だけでなく、「どう支えるか」という考え方もあります。

火災保険をやめるわけにはいかない。

でも、払うためのお金を配当金で補えたらどうか。

そう考えるだけでも、家計の見え方は少し変わってきて家計管理が楽しくなります。

支出を我慢だけで管理するのではなく、資産から生まれる収入と結びつけて考える。

「なんだか得した気分!」この視点は、家計管理を少し前向きで楽しいものにしてくれます。

まとめ

加入している保険会社の株を買い、その配当金で火災保険料を払う。

この考え方は少し不思議ですが、なかなか面白い発想です。

もちろん、元本が必要で、株価下落や減配のリスクもある以上、本当に無料になるわけではありません。

それでも、毎年払って終わりだった火災保険料を、配当金でまかなう固定費として見ると、お金の流れが少し違って見えてきます。

固定費は、ただ払うだけのもの。

そう思いがちですが、見方を変えれば、資産が支えてくれるものにもなります。

火災保険だけでも十分面白い話ですが、こういう考え方に慣れてくると、「他の固定費も配当金で支えることはできないかな」と考えるのも、家計管理の楽しさの一つかもしれません。

よく、保険料金を保険会社の配当金で支払おうと考えたね

正直、保険会社や保険営業には疑問があります。相互扶助をうたうのに駅前には大きなビルが建ち、保険内容は薄いのに手数料は30〜80%とも言われます。CMでは「安心」と言いますが、その安心が逆に多くの人の将来不安を大きくしているように感じます。

保険料は保険金の原資だけでなく、販売手数料や契約管理などの事業費も含んで決まります。最近は、その販売手数料や代理店への便宜供与の問題も広く知られるようになってきました。

この記事が少しでも参考になったり、「また読みたい」と思っていただけたら嬉しいです。

お金の悩みを減らすヒントとして、ほかの記事もぜひ読んでみてください。

応援のポチッもよろしくお願いします!

コメント