前回は「資産3,000万円でリタイア」をテーマにシミュレーションしましたが、今回はよりハードルの高い55歳・資産2,000万円でのサイドFIREに挑戦します。

3,000万円あれば、普通の生活と少しの倹約で十分可能ですが、2,000万円の場合は工夫と資産管理が必須です。年金開始まで資産を持たせるための戦略と、成功・失敗シナリオをモンテカルロシミュレーションで検証しました。

私自身も現在サイドFIRE中ですが、シミュレーションよりも実際の月収は少し多くなっています。

とはいえ、「これ、もっと収入が少なくても意外とやっていけるのでは?」と感じる場面もあり、

今回は改めて、真剣にシミュレーションを行ってみました。

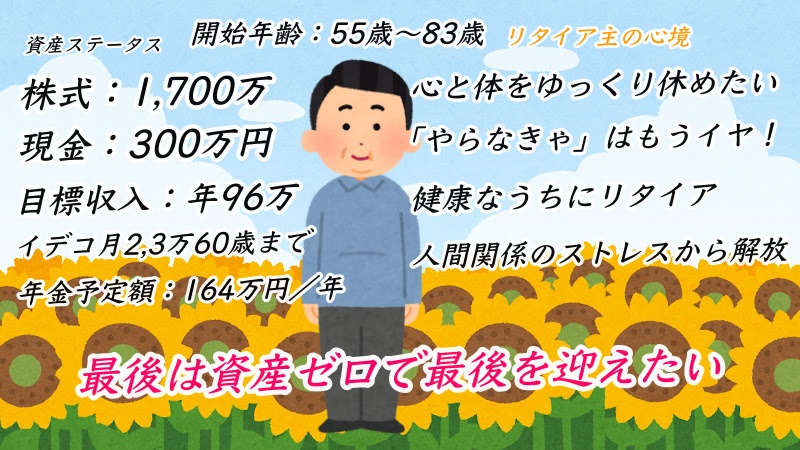

サイドFIREの資産と心境

55歳からのサイドFIREする人の簡単な状況です!

もっと詳しくは下に記載してあります。

📅 基本条件

- 開始年齢:55歳

- 終了年齢:83歳

💰 初期資産

- 特定口座(株式):860万円

- NISA(株式):800万円

- iDeCo(株式):40万円

- 現金:300万円

🏠 年間取り崩し金額

- 初年度:140万円(以降、インフレ率を反映

- 年間生活費 取り崩し金額:140万円/年 副業もしくはバイト:96万/年

- 月の固定費は19万8千円

💵 収入

- 55〜60歳:年96万円(8万円/月)

- 65歳以降:年金164万円/年

📈 積立

- 55〜60歳:iDeCoに28万円/年(満期60歳)

- 60歳満期のiDeCoは一括受け取りし、その後は株式資産より先に生活費へ充当

📊 運用条件

- 平均リターン:7%/年

- 標準偏差(ボラティリティ):15%/年

- 暴落確率:8%/年

- 暴落時下落率:-35%

💳 資金取崩し順

- 現金

- 特定口座(株式)

- NISA(株式)

- iDeCo満期後は最優先で使用

🖥 シミュレーション設定

- 回数:1,000回

- 税金:ゼロ設定

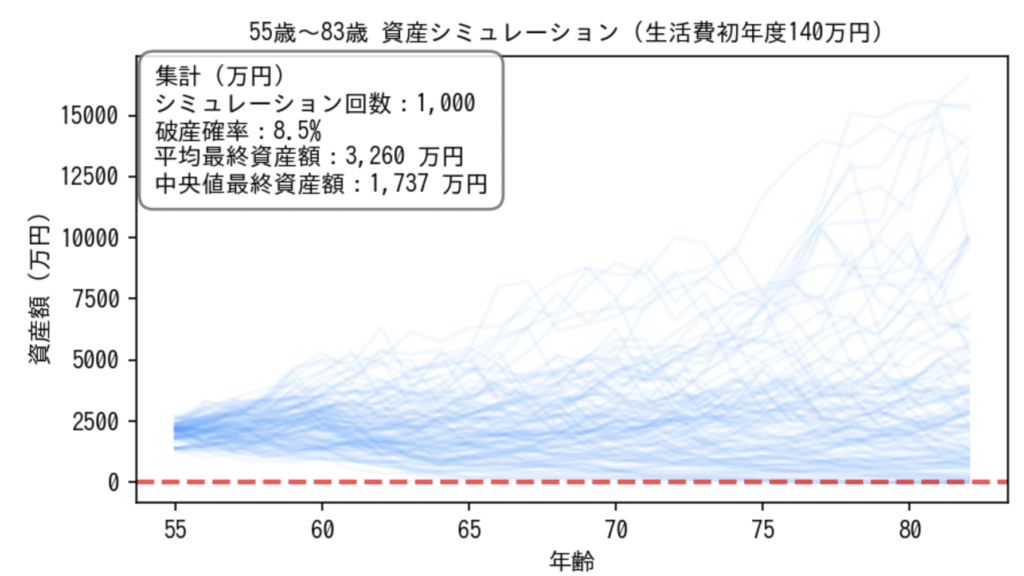

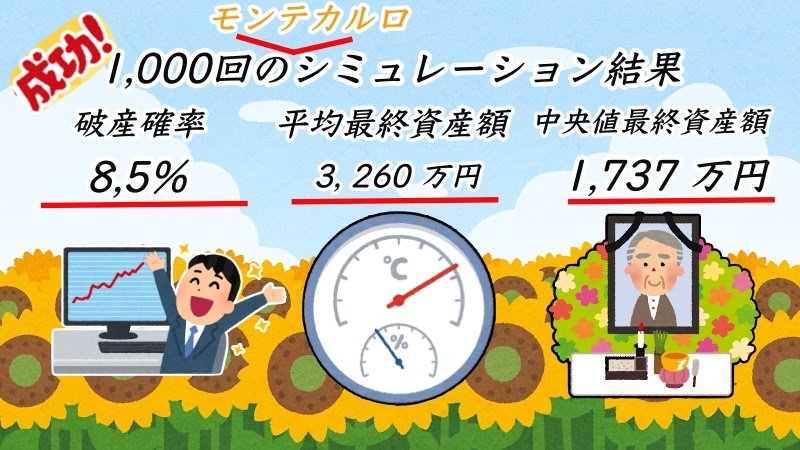

成功したシミュレーション結果

月の固定費が約20万で株式の取り崩しが月、11万6千円、何かしらの収入が月に8万円。

特に月に8万円稼げば良いから税金もかからないし人生イージーモードに突入できるね!

① 給与所得(アルバイト・パートなど)の場合

- 給与所得控除:最低 55万円(2025年現在)

- 基礎控除:48万円→ 合計 103万円までは所得税がかからない👉 年収96万円なら所得税はゼロ(住民税は発生する可能性あり)

個人事業主なら青色申告特別控除があるからもっと税金の心配はなくなるね!

簡単なアルバイトやちょっとの副業で月8万円だけ稼ぐシミュレーションです⬇️

破産確率8.5%は、シミュレーションした100パターンのうち約9回は資産が寿命前に尽きる可能性がある、という意味です。

残り91回は資産を維持できる見込みがあるため、比較的安全圏といえます。

平均最終資産額とは、シミュレーションを全部終えたときに、最後に残っていたお金を平均したものです。

ざっくり言えば「このくらいのお金が最後に残る見込み」という目安です。

中央値最終資産額っていうのは、シミュレーションの結果の真ん中の金額。

「まあ、大体これくらい残る人が多いよ~」っていう現実的な目安っすね。

最後にお金がないのも不安ですが、死ぬ時は資産ゼロで死にたいっすよね!

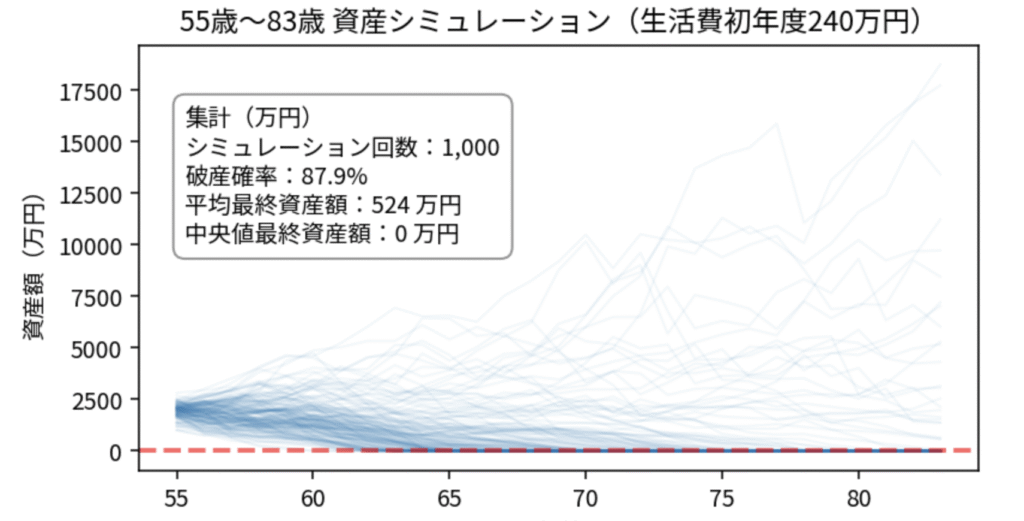

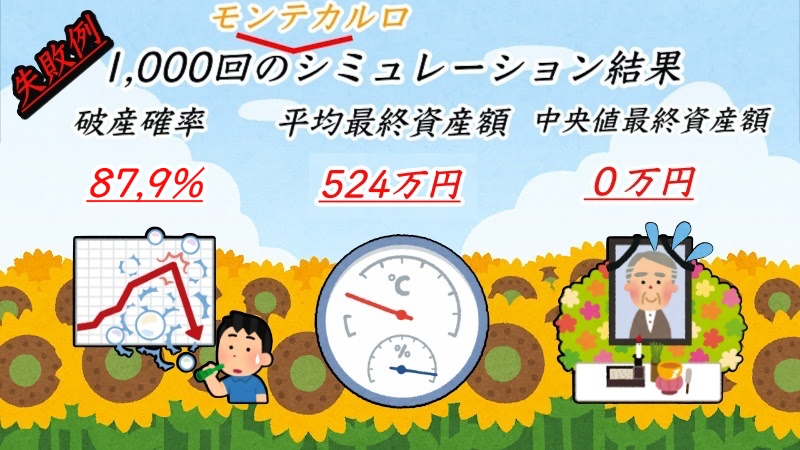

シミュレーション失敗例

年間資産取り崩しを 年140万円 ➡️ 年240万円に変更したら?

生活費を年間100万円アップしたシミュレーション結果です。

年100万アップ(月8,3万)で破産確率はも10倍にアップ!

う〜ん、これではサイドFIREしている間も不安でしょうがありませんね💦

月の固定費を約28万円にしたら無理かぁ・・・

NISA1,500万円+現金500万円の場合では

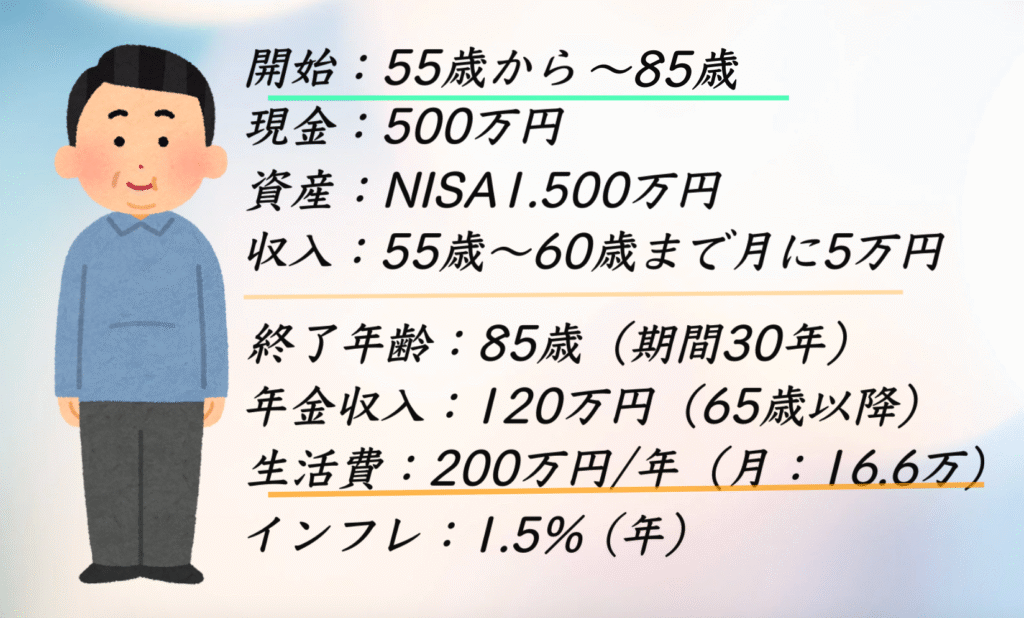

次は、月の生活費を約17万円にして、少しの収入(月5万円)でサイドFIREを想定したシミュレーション。

これは出来るね!ざっとの計算でも年金まで10年だから、月に取り崩せる金額は月に16万6666円。

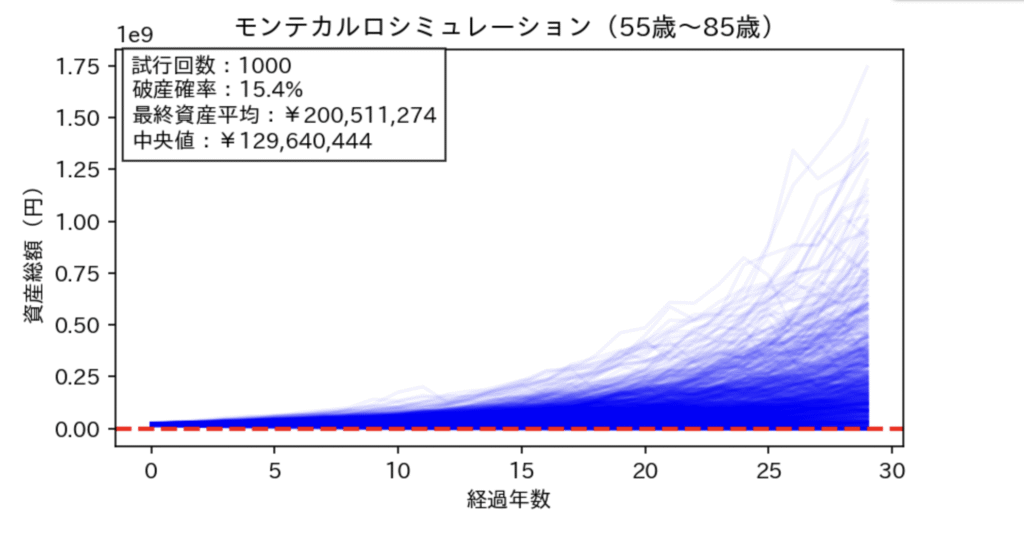

過去S&P500は連続して下落したのは最高で3年。それで破産確率は15,4%でした。

少し破産確率が高いですが、このブログ見てくれている人なら、少々のアクシデントも乗り越えられると私は思います

青い線(資産金額)が65歳時点で2000万円あたりに集中しているのがわかります。

投資詐欺や高額な支出をしない限り、老後は資産が枯渇する確率は低いでしょう!

破産確率が15,4% 慎重論で言うと10%切るのが理想。先にも述べましたが、ここまで資産を増やせる人はこれくらいの破産確率でも十分乗り切れるはずです

まとめ

取引先などで裕福な方と接することがありますが、そうした方々の多くが、体や心の健康に課題を抱えているように感じます。

「嗚呼……限界まで体を酷使してしまったのかな💦」と思う一方で、

「もっと早く仕事から離れて、健康のために時間を使えなかったのだろうか?」とも感じるようになりました。

年齢を重ねれば、体は自然と衰えていくものです。

だからこそ、お金があっても健康でなければ意味がなく、逆に健康でもお金がなければ、せっかくの人生を満喫できません。

人それぞれ、稼げる上限や働ける年齢には違いがあります。

「65歳まで働くのが常識」といった考えは一度手放して、自分自身の体と資産の状態に向き合いながら、老後の人生設計を考えることが大切だと思います。

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

🐡の記事が「参考になった🎣」「また読みたい🐟」と思ってくれた方は、

⬇️ポチッと応援よろしくお願いします!🐠

コメント