「複利はすごい」

投資やNISAの話を調べていると、こんな言葉を見かけることがあります。

でも正直、複利と言われても、最初はよくわからない人も多いと思います。

私も昔は、複利と聞いてもあまりピンときませんでした。

「利益に利益がつく」と言われても、なんとなくわかるようで、実際にはよくわからない。

したのシミュレーションを見ても

インデックス投資の複利って、毎年平均的に増えていくんだよね?

と思っていたり

上のようなグラフを見れば、

利回り8%なら、10年で倍になるんだよ!

私も以前は、複利のことを「結果的に、平均的に少しずつ増えていくもの」くらいに考えていました。

完全に間違いではないのですが、正確に理解できていたわけでもありません。

そこで今回は、難しい計算式ではなく、雪だるまのイメージで複利を簡単に説明していきます。

完璧に理解する必要はありません。

言語化できなくても構いません。

この記事を読んで、

「なるほど、複利ってそういうイメージなんだ」

と思ってもらえれば、まずはそれで十分です。

複利とは、増えたお金にも利益がつく仕組み

複利とは、簡単に言うと、増えたお金にも、さらに利益がつく仕組みです。

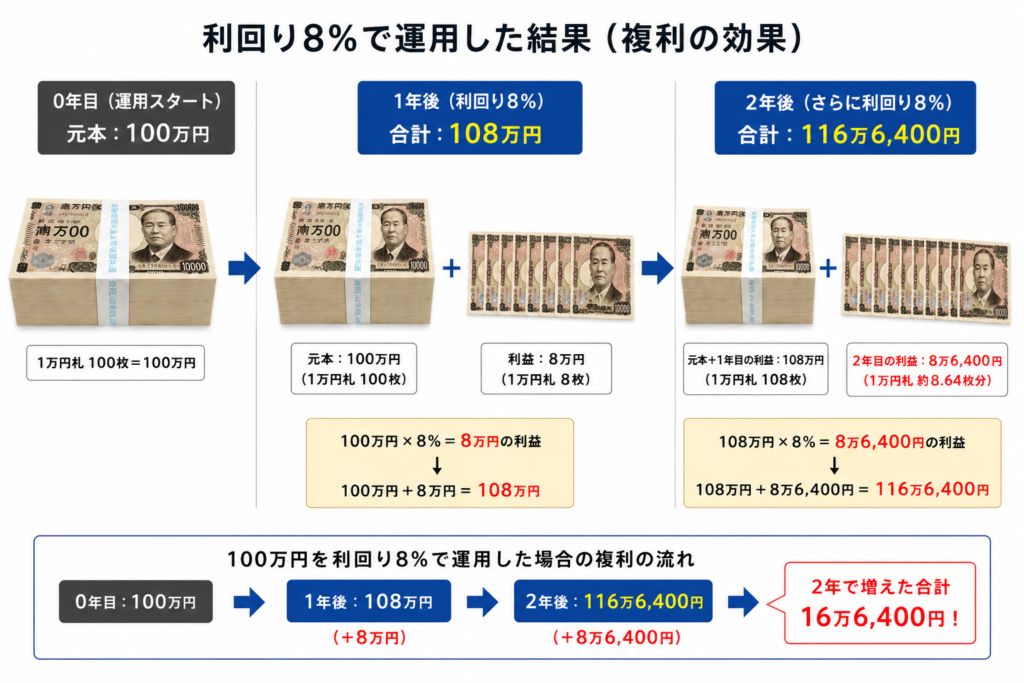

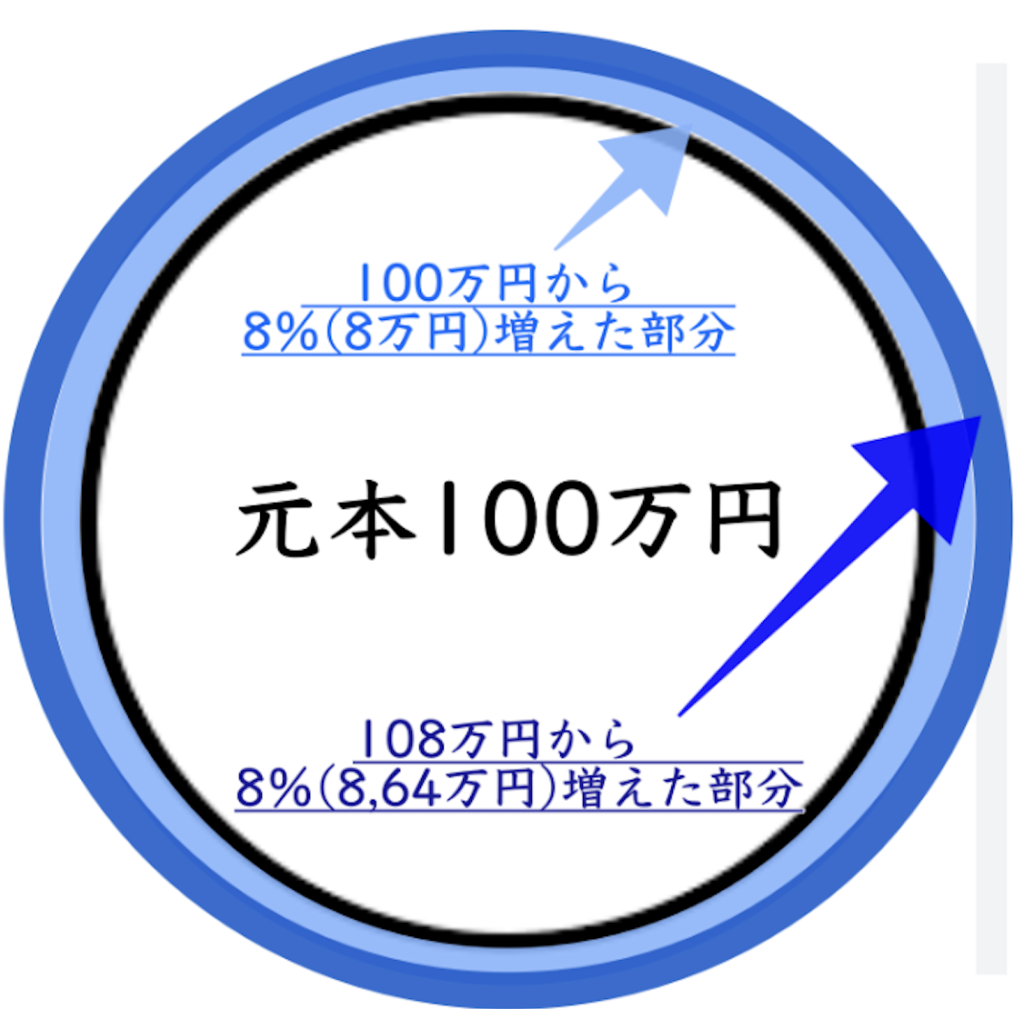

たとえば、100万円を年8%で運用できたとします。

1年後には、100万円が108万円になります。

ここまでは、なんとなくイメージしやすいと思います。

大事なのは、次の年です。

2年目は、最初の100万円だけではなく、増えた8万円も一緒に働きます。

つまり、100万円ではなく、108万円に対して利益がつくということです。

| 年数 | 資産額の目安 | 増えた金額 |

|---|---|---|

| 0年目 | 100万円 | 0円 |

| 1年目 | 108万円 | 8万円 |

| 2年目 | 116.6万円 | 16.6万円 |

| 3年目 | 126万円 | 26万円 |

| 5年目 | 146.9万円 | 46.9万円 |

| 10年目 | 215.9万円 | 115.9万円 |

これが複利です。

最初に入れたお金だけが働くのではなく、増えたお金も一緒に働いてくれる。

ここが複利の面白いところです。

複利は雪だるまに似ている

複利は、雪だるまに似ています。

最初は小さな雪玉です。

転がしても、最初はあまり大きくなった感じがしません。

でも、転がし続けると、雪が雪にくっついて少しずつ大きくなります。

そして雪だるまが大きくなるほど、次にくっつく雪の量も増えていきます。

複利もこれと同じです。

最初は、元本だけが働いているように見えます。

でも、運用で増えた利益も一緒に働き始めると、時間が長くなるほど増え方が大きく見えてきます。

小さな雪玉を転がし続けると、だんだん大きな雪だるまになる。

小さな積立も、時間をかけることで、少しずつ大きく育っていく可能性がある。

これが複利の基本的なイメージです。

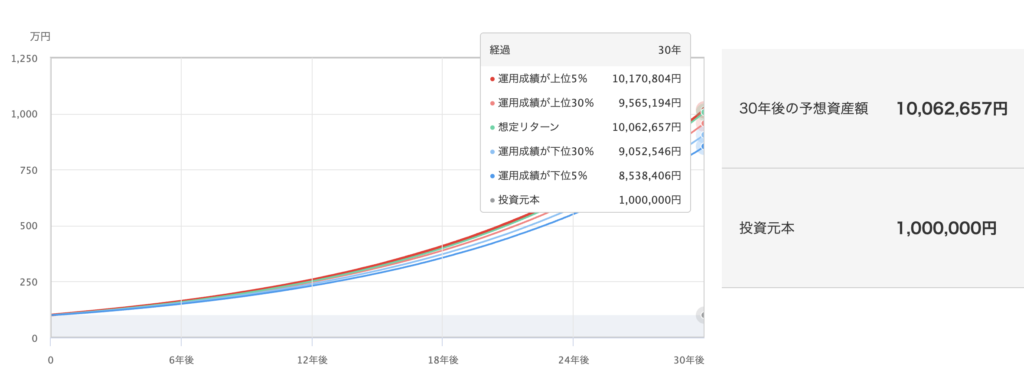

100万円を年8%で30年ほったらかし運用するとどうなる?

今回は、わかりやすくするために、年8%で30年間運用できた場合で考えます。

簡単に言うと

100万円を投資したことすら忘れて、30年放置していたら。

100万円を年8%で30年間運用できた場合、シミュレーション上では約1006万円になります。

元本は100万円です。

つまり、約906万円は運用によって増えた部分です。

こう聞くと、かなり大きく感じるのと、あとこう私は思いました。

「若い頃からやっておけばよかった・・・」

「せめて、若い頃に10万円でもしてれば」

「もし、お年玉を投資していたら・・・」

もし義務教育に「複利の時間」があったら、日本人のお金の考え方は、今とは少し違っていたのかもしれません。

話を戻ります、これは毎年きれいに8%ずつ増えるという意味ではありません。

投資である以上、大きく上がる年もあれば、大きく下がる年もあります。

あくまで、年8%で長く運用できた場合の単純なシミュレーションです。

ただ、この数字を見ると、複利が「時間を味方につける仕組み」だということは、なんとなく見えてくると思います。

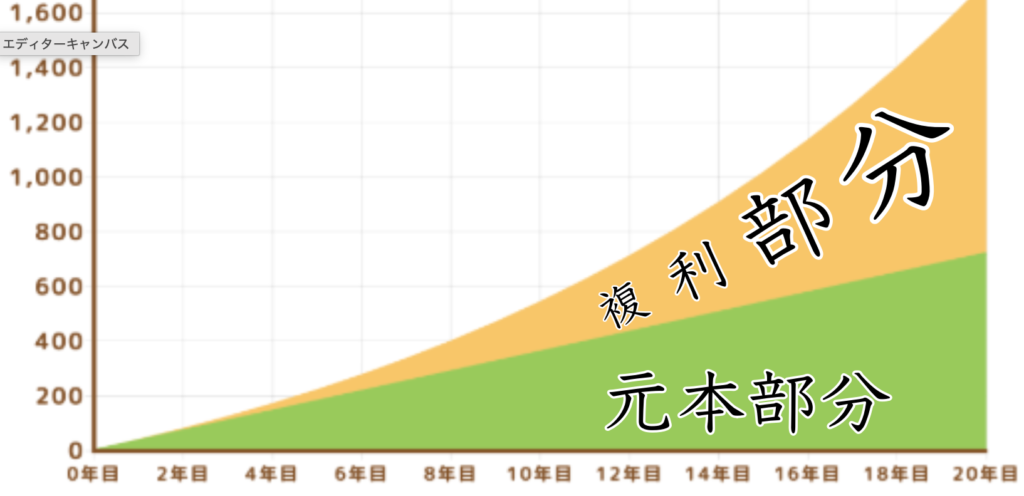

複利は最初が地味。でも後半になるほど大きく見える

複利の難しいところは、最初からすごさを感じにくいことです。

小さな雪玉を少し転がしただけでは、あまり大きくなりません。

投資も同じです。

最初の数年は、思ったより増えないと感じることもあります。

月1万円を積み立てても、1年で元本は12万円です。

増えたとしても、最初は数千円から数万円くらいかもしれません。

この時期だけを見ると、

「これ、本当に意味あるのかな?」

と思いやすいです。

でも、複利は後半になるほど力が見えやすくなります。

なぜなら、元本だけではなく、それまでに増えた利益も一緒に働くようになるからです。

雪だるまも、最初は小さいです。

でも、大きくなってから転がすと、さらに多くの雪がくっつきます。

複利もそれに近いです。

最初は地味。

でも、時間をかけるほど、増えたお金がさらにお金を生む形になっていきます。

「1000万円から複利がバグる」は本当なのか?

SNSやYouTubeでは、よく「1000万円から複利がバグる」という言葉を見かけます。

この言葉の意味は、なんとなくわかります。

たとえば1000万円の資産が2%上がれば、20万円増える計算になります。

20万円と聞くと、人によっては月の給料に近い金額です。

そう考えると、

「たった2%上がっただけで20万円?これはバグっている」

と感じるのも自然だと思います。

ただし、ここで勘違いしたくないのは、

1000万円を超えた瞬間に複利の仕組みが急に変わるわけではない

ということです。

100万円の2%は2万円。

1000万円の2%は20万円。

利回りは、どちらも同じ2%です。

違うのは、利回りではなく元本の大きさです。

つまり、「1000万円から複利がバグる」というより、元本が大きくなることで、同じ利回りでも増える金額が生活実感に近づいてくるという話です。

バグっているのは、複利の仕組みではなく、増えた金額を見た自分の感覚なのかもしれません。

元本が大きいほど、増える金額も大きく見える

たとえば同じ年8%で30年間運用した場合でも、元本によって将来の金額は大きく変わります。

| 投資元本 | 年8%で30年後 | 増えた金額 |

|---|---|---|

| 100万円 | 約1006万円 | 約906万円 |

| 500万円 | 約5031万円 | 約4531万円 |

| 1000万円 | 約1億62万円 | 約9062万円 |

この表を見ると、1000万円の増え方はかなり大きく見えます。

でも、ここで大事なのは、どれも同じ年8%で計算しているということです。

100万円でも、500万円でも、1000万円でも、利回りの考え方は同じです。

違うのは、最初に置いた元本の大きさです。

元本が大きいほど、同じ利回りでも増える金額が大きく見える。

ここを理解すると、「複利がバグる」という言葉に振り回されにくくなります。

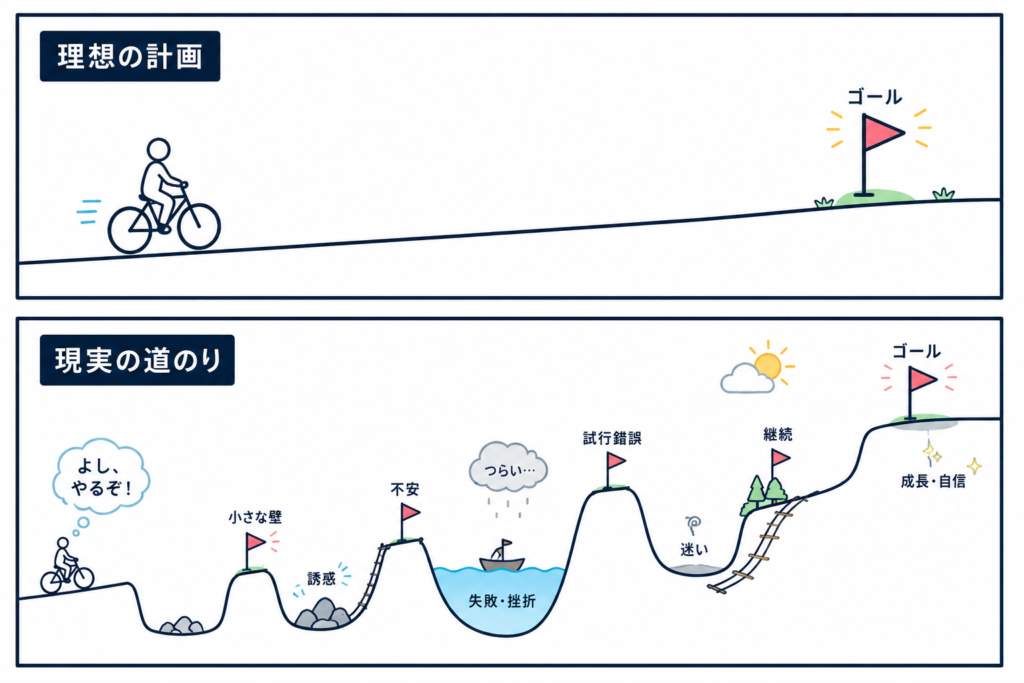

ただし、複利は魔法ではない

年8%で計算すると、お金は毎年きれいに増えていくように見えます。

でも、実際の投資は一直線ではありません。

上がる年もあれば、下がる年もあります。

大きく下がって、不安になる時期もあります。

計画では平坦な道に見えても、現実には坂道も谷も雨の日もある。

だからこそ、複利を味方にするには、無理のない金額で続けることが大切です。

複利は一発逆転の魔法ではありません。

時間をかけて、山あり谷ありの道を進みながら、少しずつ育てていくものだと思います。

まとめ:複利は小さな雪玉を転がすようなもの

複利とは、増えたお金にも、さらに利益がつく仕組みです。

難しい計算式を覚えなくても、まずはこのイメージで十分だと思います。

最初は小さな雪玉です。

転がしても、すぐには大きくなりません。

でも、時間をかけて転がし続けることで、雪が雪にくっつき、少しずつ大きな雪だるまになっていきます。

投資も同じです。

最初は小さな積立でも、続けることで、増えた利益がまた次の利益を生む可能性があります。

もちろん、投資には上がる年も下がる年もあります。

毎年同じように増えるわけではありません。

それでも、長い時間を味方につけることで、複利の力を受けやすくなります。

複利は、一発逆転の魔法ではありません。

でも、未来の自分を少し楽にするための、かなり強い仕組みだと思います。

おすすめ書籍

オルカンを日本に広めた一人としても知られる山崎元さんの『お金の増やし方を教えてください』は、投資や貯金、保険、老後資金などを、難しい言葉をあまり使わずにわかりやすく教えてくれます。

「結局、何をすればいいのか」をシンプルに知りたい人に向いていて、遠回りしないお金の考え方が学べます。

これから資産形成を始めたい人にも、すでに始めているけれど不安がある人にもおすすめの一冊です。

上のリンクは楽天市場で最安値?の本を探してきました。よければこちらから購入をお願いします。

あなたにお薦め記事

人生は、思っている以上にあっという間に過ぎていきます。もし私が30年前に戻れるなら、もっと早くお金の勉強をして、必死に投資を始めていたと思います。

そして同時に、やりたいことや挑戦したいことにも、もっと素直に動いていたはずです。複利はお金だけでなく、行動にも効いてくる。そんな思いを込めて書いた記事です。

コメント