みさなんこんにちは!ファイナンシャルプランニング技能士(FP)のまもるです。

今回は浪費癖のある人、パートナーをテーマに解説したいと思います。

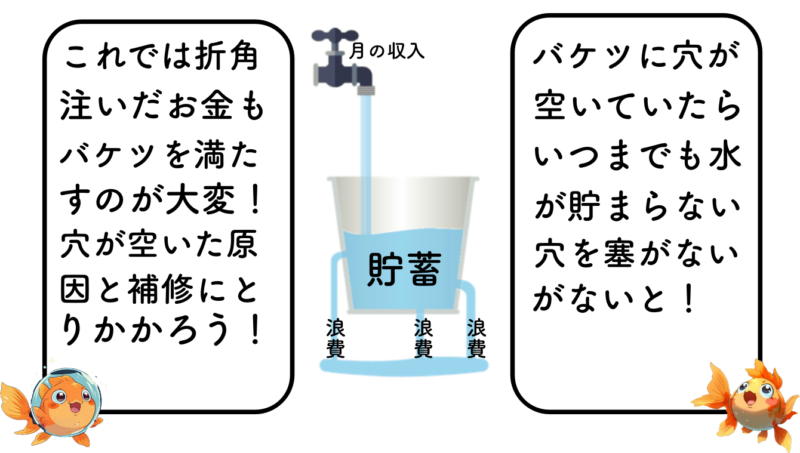

せっかく貯めたバケツに穴が空いていたら、いくら水を注ぎ込んでも減る一方ですね。お金も一緒で自分がせっせと貯めてもそこから抜いていく人がいたら一向にお金は貯まりません。

浪費家は、いくら収入(蛇口から流れる水)があっても、無駄遣い(穴)によってお金が流出してしまいます。たとえ高収入であっても、支出が収入と同じかそれ以上であれば、お金は増えません

バケツの穴をふさいで、浪費家の人もバケツに水を足してくれたらバケツの水は溢れて、生活はとても豊かになります。

その溢れた水を投資や幸せな事にお金を使えたらお金の不安もなくなり、パートナーとの関係も良好になるはずです

ですが、一回浪費癖がついた方を改善するにはなかなか知恵が必要になります。今回はそんな大切な方が浪費癖を根本から治してもらう改善方法をお伝えしたいと思います

パートナーが浪費家

毎日、朝早くから夜遅くまで働き詰めのあなた。楽しみの昼食も切り詰め、疲れた体を引きずりながら家に帰ると、リビングには散乱した買い物袋、配達された食品、パートナーは新しい洋服を試着中。

なんの相談もなしに購入した高級車や時計、依存的なギャンブル、中途半端なブランド品

あなたは思わずため息をつきます。「また浪費してる…」一生懸命働いて得たお金が、無駄に使われていることに気づくと、心の中に不安と失望が広がります。

すぐ衝動買いするパートナー、見えの為に浪費するパートナー、ストレス発散の為に浪費するパートナー、子供に過剰に投資するパートナーとさまざまな浪費するタイプの人間がいます

あなたが築いてきた未来のための貯金が、パートナーの衝動買いによって消えていくのではないかという恐れが募ります。このブログでは、そんなパートナーとの金銭感覚の違いにどう向き合い、どのようにコミュニケーションを取るべきかを考えていきます

大切なパートナーに「浪費」「消費」「投資」を言葉で説明してあげれる事が浪費癖のあるパートナーの浪費を抑えることができるかもしれません

浪費と消費と投資

まずあなたのパートナーが浪費癖があるなら「浪費と消費と投資」を教える必要があります。ロバート・キヨサキ氏が書いた本『金持ち父さん 貧乏父さん』の要点を簡単に伝えると

✅貧乏人は負債を買う

✅中流は資産を買うつもりが負債を買う

✅お金持ちは資産を買う

この3点がこの本で読者に伝えたい要点。これらを簡単に解説いたします

キヨサキの教えの核心は、真の資産(ポケットにお金を入れてくれるもの)と負債(ポケットからお金を取っていくもの)の違いを理解し、資産を増やすことに注力することです。この考え方は、長期的な経済的成功と財務的自由を達成するための指針となっています。

1. 浪費の特徴を知ろう

浪費とは、必要性や価値を十分に考慮せずに行う無駄な支出のことです。

消費の特徴

消費とは、私たちの生活において必要不可欠な商品やサービスを購入することを指します。これを具体的には、食料品、日用品、光熱費、交通費などを維持するために必要な支出が含まれます。これらの消費を「日常生活」と言います

消費の特徴

投資の特徴

ニワトリが卵を産んでくれたら育ててまた卵を産んでもらう2✖️4✖️8✖️・・・・利益が出たお金でまた再投資がお金持ちの考え方

参考記事:投資の第一歩、インデックス投資 ←投資はしたことが無い人もまずはインデックス投資から始めてみよう。

本当の浪費とは何か?

将来価値を生み出せない物を購入するのが浪費です

多くの人が「浪費」というと、ただ単に「物を買うこと」だと考えがちです。しかし、これは大きな誤解です。将来価値を生み出せない物を購入するのが浪費です

- コンビニでの頻繁な買い物

必要のないお菓子や飲み物を毎日のように購入すること。これが積もり積もると、月々の支出が大きくなります。 - 不要なサブスクリプション

使っていないのに、音楽や動画のサブスクリプションサービスを複数契約している場合。 - 一度しか使用しなかった家電品

パン焼き機やアイスクリームメーカ、珍しい調味料や不慣れな調理器具 - 高額なカフェでの飲食

毎日のように高いカフェでコーヒーや軽食を購入すること。 - 使わないジムの会員費

目標を持って入会したものの、結局行かずに会費だけを払い続けること。

浪費の本質を正しく理解することで、より賢明な金銭管理が可能になります

参考記事:不要なサブスク、解約方法 ←利用していないサブスクを見つけて解約しましょう

浪費してしまう人には、いくつかの特徴的な行動パターンと心理的要因があります。以下にその主な特徴と心理を説明します。

浪費する人の特徴

衝動買いや浪費傾向のある人々は、単に自制心が足りないわけではありません。多くの場合、彼らは複雑な心理的・社会的要因に影響されています

心理面の特徴

承認欲求の強さ

他人からの評価や承認を強く求める傾向があります。高価な物を持つことで、周囲から認められたい、尊敬されたいという欲求を満たそうとします。

自信のなさと劣等感

多くの浪費癖のある人は、根底に自信のなさと劣等感を抱えています。これが過度の買い物や人に奢る行動につながることがあります。

計画性の欠如

長期的な人生設計や短期的な資金計画を立てることが苦手で、現在の楽しみを優先してしまいます。

ミーハーな傾向

トレンドに流されやすく、新しいものや人気のあるものに飛びつきやすい性質があります。

虚栄心の強さ

内面的な価値よりも外面的な評価を重視し、高級なものを持つことで自分を着飾ろうとする傾向があります。浪費癖のある人は、これらの特徴を複数持ち合わせていることが多いです。自分の行動パターンや心理を客観的に見つめ直し、必要に応じて専門家のアドバイスを受けることが、浪費癖の改善につながる可能性があります。

見栄を張る傾向

高級ブランド品や最新のガジェットを好む傾向があります。他人からの評価を気にし、自分の社会的地位や経済力を誇示したいという欲求が強いです。

過度な気前の良さ

他人に対して必要以上に奢ったり、高価なプレゼントを贈る傾向があります。これは周囲から感謝されたい、良く思われたいという欲求の表れです。

ストレス解消手段としての買い物

多くの浪費癖のある人は、買い物をストレス発散の手段として利用しています。買い物時にドーパミンが分泌され、一時的な快感を得られるため、ストレスから逃れる方法として買い物に依存してしまいます。

自己肯定感の低さ

内面的な価値よりも外面的な評価を重視する傾向があります。自分に自信がないため、高価な物を所有することで自己価値を高めようとします。

虚無感の埋め合わせ

心の中の空虚感や寂しさを、物を買うことで埋めようとする心理があります。一時的な満足感を得ることで、内面の問題から目を逸らしている可能性があります

7日間ルールですと、その後冷静になれますし7日間も経てばその商品は完売して買えないかもしれません。最初は「7日後にまだ売ってたら買おうね」と伝えても良いかもしれません。

浪費癖を治すには

自己肯定感を高める

- 自分の長所や成功体験をリストアップし、定期的に振り返る

- 小さな目標を設定し、達成感を積み重ねる

- 自己否定的な思考パターンを認識し、前向きな言葉に置き換える

内面的な価値を重視する

- 物質的な所有よりも、経験や人間関係に価値を置く

- 自己啓発書を読んだり、セミナーに参加したりして、内面的な成長に投資する

- ボランティア活動に参加し、社会貢献を通じて自己価値を見出す

金銭管理スキルを向上させる

- 家計簿をつけ、支出を可視化する

- 長期的な財務目標を設定し、定期的に進捗を確認する

- 投資や貯蓄の基礎知識を学び、実践する

健全なストレス解消法を見つける

- 運動や瞑想など、お金をかけずにできるストレス解消法を実践する

- 趣味や創作活動を通じて、自己表現の機会を増やす

- 信頼できる友人や家族と定期的に交流し、感情をシェアする

自己肯定感を高める

- 自分の長所や成功体験をリストアップし、定期的に振り返る

- 小さな目標を設定し、達成感を積み重ねる

- 自己否定的な思考パターンを認識し、前向きな言葉に置き換える

内面的な価値を重視する

- 物質的な所有よりも、経験や人間関係に価値を置く

- 自己啓発書を読んだり、セミナーに参加したりして、内面的な成長に投資する

- ボランティア活動に参加し、社会貢献を通じて自己価値を見出す

金銭管理スキルを向上させる

- 家計簿をつけ、支出を可視化する

- 長期的な財務目標を設定し、定期的に進捗を確認する

- 投資や貯蓄の基礎知識を学び、実践する

健全なストレス解消法を見つける

- 運動や瞑想など、お金をかけずにできるストレス解消法を実践する

- 趣味や創作活動を通じて、自己表現の機会を増やす

- 信頼できる友人や家族と定期的に交流し、感情をシェアする

自己価値を外部に求めない

- SNSの使用時間を制限し、他人との比較を減らす

- 自分の価値観に基づいた生活スタイルを確立する

- 「No」と言える力を養い、周囲の期待に過度に応えようとしない

これらの方法を実践することで、自信を高め、内面的な充実感を得ることができます。その結果、外部の評価や物質的な所有に頼らずに自己価値を認識できるようになり、不必要な浪費を抑制することができます。

外に連れ出さないことの効果

- 誘惑を減らす

買い物に行く機会を減らすことで、衝動的な購入を避けることができます。外出することで、店舗やオンラインショップのセールや新商品に触れる機会が増え、無駄遣いを誘発する可能性があります。 - 計画的な人付き合い

近所の人や買い物友達との見栄の張り合いを避ける事で競争心がなくなりブランド物や車、アクセサリーを必要とさせない効果がある - 時間を有効活用

家にいることで、他の有意義な活動に時間を使うことができ、買い物への欲求を減少させることができます。たとえば、読書や趣味に時間を費やすことで、ストレス解消や自己成長につながります。 - 感情のコントロール

ストレスや不安を感じているときに買い物をすることが多いため、外に出ないことで感情を落ち着かせる時間を持つことができます。これにより、衝動的な買い物を避ける助けになります。 - 予算管理の強化

外出を控えることで、事前に設定した予算を守りやすくなります。必要なものだけを購入する意識が高まります。

自信を持つことは一朝一夕にはいきませんが、継続的な努力と自己観察を通じて、徐々に変化を実感できるはずです。必要に応じて、専門家のカウンセリングを受けることも効果的な選択肢の一つです。

浪費癖が治らないとどうなるか

借金の増加

収入以上の支出が続くと、借金に頼らざるを得なくなります。クレジットカードの利用や消費者金融からの借り入れが増え、返済が困難になっていきます。

貯蓄の枯渇

将来に備えた貯蓄ができず、緊急時や老後の資金が確保できなくなります。予期せぬ出費に対応できなくなる可能性が高くなります。

生活の質の低下

浪費癖は不要な出費を増やし、貯蓄を減らします。結果、経済的不安やストレスが高まり、生活の質が低下。将来の機会も失われ、長期的な幸福度が下がる可能性があります。

住環境の悪化

家賃の支払いが困難になり、より安価な住居への引っ越しを余儀なくされる可能性があります。最悪の場合、ホームレス状態に陥ることもあります。

健康問題

医療費の支払いが困難になり、必要な治療を受けられなくなる可能性があります。また、栄養バランスの悪い食生活になりがちで、健康状態が悪化する恐れがあります。

浪費する人の社会的影響

人間関係の悪化

借金の返済を求められたり、金銭的な援助を頼むことで、友人や家族との関係が悪化する可能性があります。

信用の低下

支払いの遅延や債務不履行により、信用スコアが低下し、将来的な借り入れや契約が困難になる可能性があります。

ストレスと不安の増大

常に金銭的な不安を抱えることで、強いストレスにさらされ続けます。これにより、うつ病などの精神疾患のリスクが高まります。

自尊心の低下

経済的な困窮により、自己価値観が低下し、社会的な孤立感を感じやすくなります。浪費癖と低収入の問題を放置すると、このような深刻な事態に陥る可能性があります。早期に問題を認識し、専門家の助言を求めたり、支出を見直すなどの対策を講じることが重要です。必要に応じて、債務整理や生活保護の利用も検討する価値があります。

結果

結論として、パートナーの浪費癖は単なる個人の問題ではなく、カップルの将来の経済的安定に関わる重要な課題です。「金持ち父さん貧乏父さん」の教えを活用し、お金に対する正しい理解と行動を二人で身につけることで、より豊かで安定した未来を築くことができます。重要なのは、非難や批判ではなく、互いに協力して学び、成長していく姿勢を持つことです。

まとめ

身の丈にあった生活は、決して窮屈なものではありません。むしろ、無駄な支出を減らすことで、本当に大切なものに資金を回せるようになります。

また、経済的なストレスが減ることで、関係性も改善されるでしょう。浪費癖は一朝一夕には直りませんが、二人で協力して少しずつ改善していくことが大切です。

身の丈にあった生活を心がけることで、より安定した、そして本当の意味で豊かな未来を築くことができるのです。最後に、忘れてはいけないのは、幸せは物やお金ではなく、お互いを大切に思う気持ちから生まれるということです。

身の丈にあった生活を通じて、本当に価値あるものを見極め、充実した人生を送りましょう。

以上です。このブログが少しでも参考になって他の記事も読んでくれたら嬉しいです。

浪費癖を治すにはまずお金とは何かを簿記やFPで学んで『お金の不安」を少しづつ解消していきましょう!FPや簿記を勉強すれば確実にお金に対して強くなります。浪費癖も数字でわかるようになりきっと解決するはずです

このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

コメント