浪費家を少し離れて見ると、お金が残らない人の共通点が見えてきます。小さな出費、見栄、付き合い、支払いの先送りなど、浪費につながる心理と行動を整理しました。

| 浪費家の行動や考え | 心理内容 |

|---|---|

| お金がない人ほど、少額の小物を欲しがる | 手頃な買い物でごまかす |

| 買う理由を正当化する | 損をした自分を認めない |

| 疲れると外食や買い物が増える | 楽をする理由を作り出している |

| 人間関係で支出が増える | 人間関係を失うのが怖い |

| カードや分割払いが基本 | 支払いを未来に回す |

| 使っていないものを放置する | これから必要だと思っていた |

| お金を深く考えない | 現実を直視できない |

| 「そのうち変える」と思う | 自然になんとかなると思っている |

浪費家はなぜお金が残らないのか

周りからはお金を持っていそうに見える。

でも実際には、手元にほとんどお金が残っていない。

そんな人は意外といます。

浪費家は、ただ収入が少ないからお金が貯まらないわけではありません。

むしろ、ある程度の収入があっても、なぜか毎月お金が残らない人もいます。

見た目は小ぎれい。

外食にも行く。

車にも乗る。

趣味にもお金を使っている。

SNSでは、それなりに楽しそうに見える。

でも、給料が入ると、外食、飲み代、車、ギャンブル、サブスク、クレジットカードの支払いにどんどん消えていく。

本人としては、特別に浪費しているつもりはないのかもしれません。

「これくらい普通でしょ」

「たまには使わないと楽しくない」

「お金は使ってこそ意味がある」

そう考えているうちに、気づけば給料日前には残高が少なくなっている。

つまり、お金を持っていそうに見えても、実際にはお金を残す力がない。

ここに、浪費家のお金が貯まらない大きな原因があるのだと思います。

月収50万円でもお金が残らない人の特徴

お金が貯まらない人の中には、収入が低いわけではない人もいます。

むしろ、月収50万円前後あっても、なぜか毎月お金が残らない人もいます。

原因はシンプルです。

収入以上に、支出のスピードが速いからです。

ひとつひとつは「楽しみ」や「必要なもの」に見えるかもしれません。

でも、それが積み重なると、月収50万円あっても簡単に足りなくなります。

特に怖いのは、本人に浪費している自覚がないこと、それが「普通」だと思っていること。

「これくら普通でしょ」

「今月ちょっと使いすぎたが、来月は抑えればいい」

そう考えているうちに、クレジットカードの支払いが膨らみ、足りない分を後払い・分割払い・リボ払いでごまかすようになります。

さらに悪化すると、消費者金融や家族からの援助に頼ることもあります。

最初は一時的なつもりで、

「次のボーナスで一括で返済する」

それが習慣になるとかなり危険です、特にボーナス払いです。

「ボーナスで一括返済すればいい」と考えるのは、かなり危険です。

このような状態を想像して欲しいのです。

貯金がない状態でクレジットカードを50万円使っていたら。

予定どおりボーナスが出れば返せるかもしれません。

でも、会社の業績不振でボーナスが減額、またはカットされたら一気に詰みます。

ボーナスは確定したお金ではありません。

まだ入っていないお金をあてにして使うのは、未来の自分をかなり危ない場所に立たせる行為です。

これは、ボーナス払いだけの話ではありません。

たとえば、月収50万円の人が5万円の食事をして、

収入が高い人ほど、

「50万のうちの1割だからは大丈夫

と思いやすいかもしれませが、

「1割だから・・」では全然大丈夫ではありません。

月収50万円の人が、5万円の外食をして、

「月収の1割だから大丈夫」

と思うことはあるかもしれません。

でも、世の中には月の年金が5〜6万円ほどの人もいます。

つまり、誰かにとっての1か月分に近いお金を、たった一度の食事で使っていることになります。

もちろん、自分で稼いだお金をどう使うかは自由です。

ただ、お金の重みを感じなくなると、支出にブレーキがかかりにくくなります。

お金が残るかどうかは、収入だけでは決まりません。

月収50万円でも、毎月55万円使えば赤字です。

月収25万円でも、20万円で暮らせればお金は残ります。

大切なのは、稼ぐ力だけではなく、支出をコントロールする力です。

失敗を認めない人は、同じお金の失敗を繰り返す

お金が貯まらない人の中には、失敗をなかなか認められない人がいます。

リボ払いが増えても、

「なんとかなるっしょ」

ギャンブルで負けても、

「次は勝てる」

怪しい情報にお金を払っても、

「自分の判断は間違っていない」

お金を稼いでいても、貯蓄がない人は何かしらの出費を強いられているかもしれません。

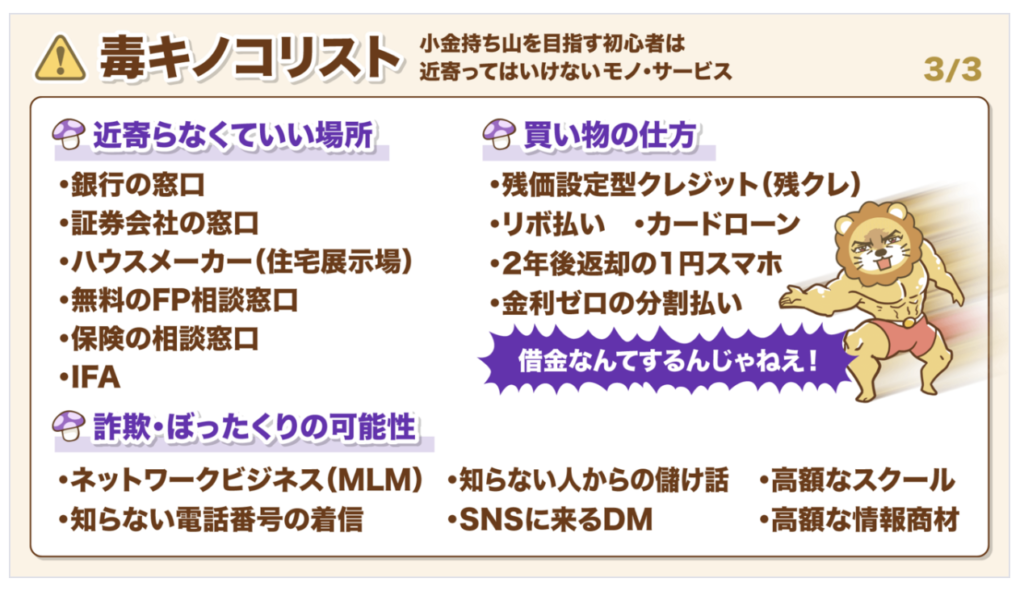

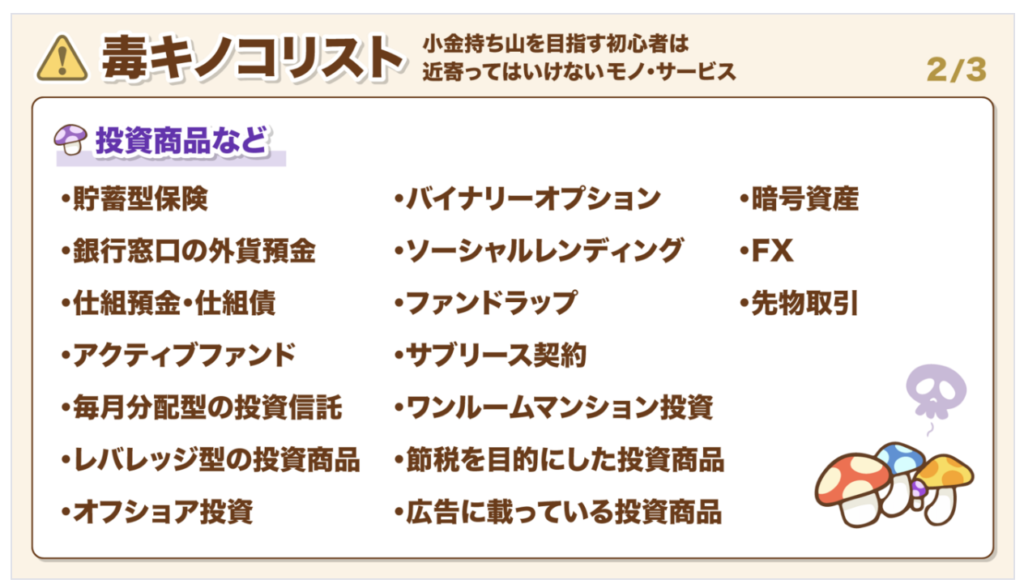

❌近寄ってはいけないモノ・サービス

提供元:リベラルアーツ大学

大切なのは、自分を責めることではありません

ただ、事実を見ることです。

何にお金を使ったのか。

本当に必要だったのか。

同じ失敗を繰り返していないか。

ここを見ないままでは、収入が増えてもお金は残りにくいです。

特に、借金やリボ払いを軽く考えるのは危険です。

私の兄もリボ払いで仕事の道具や嫁の服などを購入しているので軽く注意したところ

「お金をうまく回しているんだよ」

と返答され、それ以上は何も言えませんでした。

毎月の返済額が小さく見えても、利息は確実に家計を削っていきます。

「なんとかなっている」と思っていても、それは問題を先送りしているだけかもしれません。

お金の使い方を変えるには、まず失敗を認めること。

そこから、家計の立て直しは始まるのだと思います。

過去の失敗を忘れると、同じ浪費を繰り返す

提供元:壁の修理代を一切気にしない弥勒(みろく)くんという猫と暮らす、@symnyさん

給料日が来ると、なぜか安心してしまうことがあります。

そうした経験があっても、給料が入ると

「私復活!もう大丈夫」

と思ってしまう。

でも、給料が入っても過去の支払いが消えるわけではありません。

カードの請求も、分割払いも、借金の返済も残っています。

それでも、給料日当日の朝に口座へ満額の給料が入っているのを見ると、つい安心してしまいます。

しかし実際には、そこから数日のうちに家賃、光熱費、クレジットカードの支払いなどが次々と引かれていきます。

そして残った金額を見て、ようやく「今月使えるお金はこのくらいか」と、ざっくり確認する程度になってしまうのです。

大切なのは、自分を責めることではありません。

給料日を「リセットの日」にするのではなく、「家計を確認する日」にすることです。

ここを確認するだけでも、お金の流れは少しずつ変わります。

給料日は、また使い始める日ではありません。

家計を立て直すためのスタートの日です。

将来を考えずに使い続けると、家族にも迷惑をかける

お金を使い続けて、借金やカードの支払いが苦しくなると、最後は自分だけの問題では済まなくなることがあります。

足りない分を、親や家族に頼ってしまうからです。

「今回だけだから」

「来月には返すから」

「急にお金が必要になった」

そう言って助けてもらうこともあるかもしれません。

もちろん、本当に困ったときに家族へ相談すること自体が悪いわけではありません。

でも、浪費の穴埋めを家族に頼るようになると危険です。

一度助けてもらうと、それが癖になることがあります。

私の身近にも、親にお金を助けてもらっている人がいます。

ただ、それは決して誇れることではなく、本来なら早めに見直すべき状態だと思います。

家族だからこそ、本当に困ったときに助けてもらえることはあります。

ただ、お金を借りる理由が、病気や失業などではなく、散財や贅沢の穴埋めだと話は別です。

親に「またお金か」と思われてしまうのは、やはり少し恥ずかしいことだと思います。

さらに返済を後回しにしたり、同じような使い方を繰り返したりすれば、家族との信用も少しずつ失われていきます。

このブログを読んでいただけた方には「お金の苦労」がなくなれば良いなと思っています。

では次の記事でお会いしましょう!

コメント