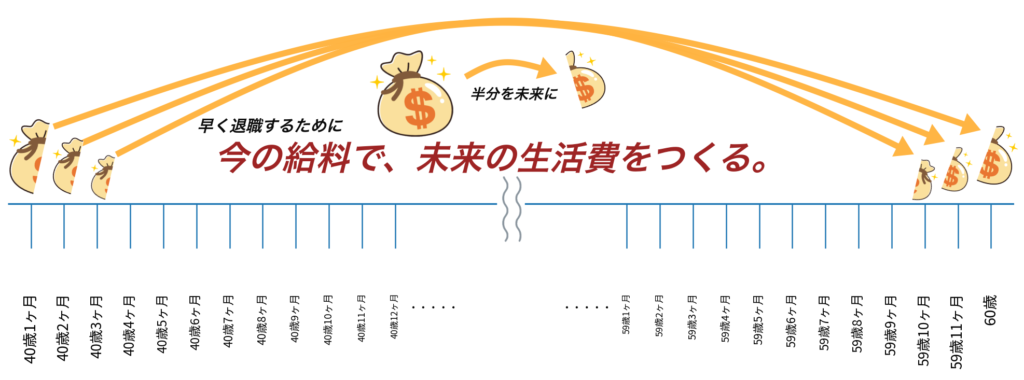

今の給料から、将来の1ヶ月分の生活費を用意できれば、そのぶん1ヶ月早く仕事をやめられる。

ふとした時にそんな事を思いつきました。

2ヶ月分を用意できれば2ヶ月早く、1年分を用意できれば1年早く退職に近づきます。

できれば、今の給料の半分で生活でき、その半分は未来の早期退職のために貯蓄や投資をしようと決めました。

今が少し大変でも、将来の自由を少しでも早く手に入れるために、今できることを積み重ねていく。

家計管理を始めたのも、そのためでした。

ただ、最初に正直に書いておきたいのは、これはすぐにできるような話ではないということです。

本気でやっても、すぐにはできません。

私の場合も、生活費の見直しを始めたのは2022年ですが、家計の削減がある程度形になってきたと感じるまでに2年ほどかかりました。

引っ越しをしたり、タバコをやめたり、スマホゲームをやめたり。

家計管理をきっかけにお金の勉強も本格的に始めて、FPの資格もおまけで付いてきました。

だからこの記事は、「私はできた」「あなたもやればできる」という話ではありません。

もし2022年にタイムスリップして戻ってら、同じ事をできるか?そんな質問をされたら多分

やりたくないけど・・・・早く仕事辞めたいからやります💦

です。ただただ、「早くリタイアしたい」「嫌な取引先のあの顔を見たくもない!」その一心がやる気の原動力。

今の収入の一部を未来の生活費に変えていく考え方は、将来の見え方を少し変えてくれる。

私はそう感じています。

1ヶ月分の生活費を先に用意できれば、そのぶん1ヶ月早く辞められる

1ヶ月働いて得た給料を、その月の生活で全部使ってしまえば、来月もまた働かないといけません。

これは当たり前の話ですが、逆に考えると、将来の1ヶ月分の生活費を先に用意できれば、その1ヶ月は働かなくてもいいということでもあります。

たとえば、将来の生活費を1ヶ月分貯められたら、1ヶ月早く仕事をやめられる。

2ヶ月分なら2ヶ月早く、12ヶ月分なら1年早く辞められる。

そう考えると、貯金や投資は単なる金額の話ではなく、

何ヶ月分の自由を先に確保できたか という話になります。

この考え方を持つようになってから、私は家計管理の見え方が少し変わりました。

節約というと、どうしても「我慢」や「苦しいもの」に見えやすいですが、実際にはそうではありませんでした。

少し成果が出ると結構楽しい

格安スマホにして料金が半分になった!や、コンビニ弁当も良いけど、自分で作った弁当ってうまいし不思議にあきない!

生活費を見直して浮いたお金は、ただ余ったお金ではありません。

それは、将来の自分が働かなくてもいい時間を少しずつ買っているお金でもあります。

私もすぐにできたわけではなく、生活費の見直しに2年かかった

こういう話をすると、「じゃあ明日から生活費を大きく減らせばいいのか」と思われるかもしれません。

でも、実際はそんなに簡単ではありません。

私も最初からうまくできたわけではありませんでした。

2022年から見直しを始めて、家計の削減が形になってきたと感じるまでに2年ほどかかっています。

引っ越しはすぐにできるものではありません。

タバコをやめるのも、スマホゲームをやめるのも、ただ頭でわかっているだけでは変えにくいものです。

生活費は数字だけの話ではなく、毎日の習慣や気分、住む場所や人間関係まで含んでいるので、時間がかかるのは自然なことだと思います。

だから私は、家計改善は「気合いで一気に変えるもの」というより、生活を少しずつ組み替えていく作業だと思っています。

本当に「少しずつ」です。

本気でやっても、すぐにできるわけではない。

それが本当のところです。

実際に見直した生活費の変化

実際に、私がこの計画のために見直してきた生活費の変化はこんな感じです。

すぐにここまで下がったわけではなく、2年ほどかけて少しずつ見直してきました。

禁煙にも2年かかり、スマホでの課金ゲームでは仲間がいたのでこれもやめると決めていてから1年はかかりました。

| 項目 | 改善前 | → | 改善後 | 月の削減額 |

|---|---|---|---|---|

| 住居費+駐車場 | 約116,300円 | → | 94,000円 | 約22,300円 |

| 通信費 | 10,000円 | → | 2,000円 | 8,000円 |

| 民間保険 | 30,000円 | → | 0円 | 30,000円 |

| タバコ | 17,000円 | → | 0円 | 17,000円 |

| 昼食代 | 25,000円 | → | 7,000円 | 18,000円 |

| 交際費 | 15,000円 | → | 3,000円 | 12,000円 |

| 娯楽費 | 25,000円 | → | 0円 | 25,000円 |

| 合計 | 238,300円 | → | 106,000円 | 約132,300円 |

たとえば表を見ると、ひとつひとつは地味な見直しに見えるかもしれません。

でも、生活費の削減は、ただ毎月の支出が軽くなるだけではありません。

辞めたあとの生活で必要になる金額そのものが下がる。

さらに、削って浮いたお金を貯蓄や投資に回せれば、将来の生活費を前倒しで用意できる。

この2つが重なることで、仕事を辞められる時期は少しずつ前に動いていきます。

表を見ればわかる通り、自由は一気にではなく少しずつ増えていく

生活費の削減というと、「そんなに大きくは変わらない」と思う人もいるかもしれません。

でも実際には、毎月数万円の差でも、時間が積み重なるとかなり大きな意味を持ちます。

毎月3万円下がれば、年間では36万円です。

毎月5万円なら年間60万円。

上の表では2年目で約132,300円という金額を削減できました。これを年で計算すると

132.300円×12カ月=158万7600円

2023年に削減できた約159万円は、未来の自分の生活費になりました。

将来の生活費という目線で見れば、この差はとても大きいです。

しかも大事なのは、生活費を下げると辞めたあとに必要な生活費も同時に下がることです。

つまり、仕事を辞めるために必要なハードルそのものが下がっていきます。

これは、見方を変えるとかなり気持ちが楽になります。

「まだ資産が足りない」と考えるより、

「生活費を少し下げたぶん、必要な将来資金も少し下がった」

と考えたほうが現実的です。

節約で人生が一気に変わるわけではありません。

でも、自由は一気に増えるものではなく、こうして少しずつ増えていくものなのだと思います。

削減だけで足りない分は、NISAや副業で補う

「副業で補う」という言葉はよく聞きますが、実際にはかなり難しいと思います。

アルバイトやメルカリ、ウェブライター、アフィリエイトなどができる人には向いていますが、誰でもすぐにできるものではありません。

だからこそ、まずは上の表のように「家計管理」を優先したほうが現実的です。

もちろん、生活費の削減だけですべてをまかなえる人ばかりではありません。

それでも、最初の一歩としては、収入を増やすことより先に支出を整えるほうが始めやすいと思います。

私も、削減だけですべてが解決するとは考えていません。

だからこそ、家計管理で支出を減らし、それでも足りない分はNISAや副業で補う方針にしています。

守りとして生活費を下げる。

そのうえで、投資や副収入で未来の生活費を少しずつ増やしていく。

この組み合わせのほうが、私には現実的でした。

節約だけだと苦しくなりやすい。

投資だけに頼るのも不安が残る。

でも、支出を見直しながら、増やせる部分は少しずつ増やしていくなら続けやすいです。

家計管理は単なる節約ではなく、将来の生活を設計する入口だったのだと思います。

家計管理は、お金を残すためではなく、仕事を辞める日を早めるためだった

家計管理というと、「無駄遣いを減らすため」というイメージが強いかもしれません。

もちろんそれも間違いではありません。

でも私にとっては、それだけではありませんでした。

いちばん大きかったのは、仕事を辞める日を少しずつ早めるための準備 になったことです。

将来の1ヶ月分の生活費を用意できれば、1ヶ月早く辞められる。

2ヶ月分なら2ヶ月、1年分なら1年。

この考え方を持ってから、毎月の支出や貯蓄の意味がかなり変わりました。

今の生活費を見直すことは、今の自分を苦しめるためではありません。

将来の自分に、少しでも早く自由な時間を渡すためです。

派手な話ではありません。

そして、すぐに結果が出る話でもありません。

今の給料から、将来の1ヶ月分の生活費をつくる。

今月も未来の自分の生活費に回せれば、今の仕事から少しでも早く離れられる。そんな気持ちが、家計を見直す原動力になっていました。

その1ヶ月が増えるたびに、仕事を辞められる日は少しずつ近づいていく。

私にとって家計管理は、そのための地味だけれど大事な土台でした。

まとめ

今の仕事に本気で向き合ってきたからこそ、年齢を重ねるにつれて少しずつ変わってきたものがありました。

ひとつは肉体的なきつさです。もうひとつは、それ以上に大きかった「精神的な体力」でした。

以前は、取引先からのわがままな注文にも、何とか笑顔で対応してきました。

でも年齢を重ねるごとに、そうした場面をうまく受け流したり、立ち回ったりする余裕が少しずつなくなっていきました。

その変化は、自分では隠しているつもりでも、顔や態度に出てしまっていたと思います。

このままでは、あと数年もすれば今の仕事を続けること自体が難しくなるかもしれない。

そんな不安を現実のものとして感じるようになって、家計管理や、将来の生活費を少しずつ先に用意していくことを本気で考え始めました。

しかも私には、他の仕事で活かせるような特別なスキルがあるわけでもなく、今の仕事以外で同じように生活できる収入を得られる自信もありませんでした。

だからこそ、「5年だけは人生を捨てるつもりで、家計管理と資産形成に取り組もう」と覚悟を決めました。

タバコをやめ、ゲームもやめ、友人付き合いも少し控えました。

派手なことではありませんが、そうやって目の前の楽しみを少し抑えながら、将来の自分のためにお金を残すことを優先してきました。

正直に言えば、家計管理がある程度進んだ今でも、お金の不安がすべてなくなったわけではありません。

それでも、4年前にこの決断をしたことは間違っていなかったと思っています。

あのときの自分に対して、今は素直にこう言えます。

「4年前の自分、いい決断だった」と。

お勧め書籍や漫画

家計管理や資産形成ならこのお方「両学長」がお勧め。家計管理本で140万本のベストセラー。漫画と書籍のセットです。まずは漫画でさらっと読んで次はお金の大学改訂版をお勧めします。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/529f9078.d80b4b3f.529f9079.afc60f55/?me_id=1213310&item_id=21700825&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2220%2F2100014592220.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

🔽漫画だけの人はことらから購入

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/529f9078.d80b4b3f.529f9079.afc60f55/?me_id=1213310&item_id=21609817&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1054%2F9784478121054_1_6.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント