まず結論を言います。

付加年金は、対象になる人にとってはかなり良い制度です。

月400円を1か月納めるごとに、将来の年金が毎月約16.7円増えていきます。

- 2か月納めれば、毎月約33.3円。

- 1年間納めれば、毎月約200円。

- 5年間納めれば、毎月約1,000円。

このように、付加年金は納めた月数に応じて、将来の年金が少しずつ積み上がっていく制度です。

しかも、2年以上受け取れば、納めた付加保険料の元が取れる計算になります。

ただし、誰でも入れる制度ではありません。

会社員として厚生年金に加入している間は、基本的に対象外です。

だからこそ、会社員を辞めて国民年金に切り替わるタイミングは、付加年金を確認する良い機会だと思います。

会社員時代は、厚生年金に加入しているため、付加年金を意識する機会はほとんどありません。

しかし、退職して自営業になる人、フリーランスになる人、しばらく無職になる人は、国民年金に切り替わる可能性があります。

そのときに、ただ国民年金を納めるだけで終わらせるのは少しもったいないです。

月400円を上乗せするだけで、将来の年金を少し増やせる制度がある。

それが、付加年金です。

- 付加年金とは?

- 1年間納めるとどうなるのか?

- 納めた期間ごとに、毎月・毎年いくら増えるのか?

- 10年間納めた場合、受け取る期間でどう変わるのか?

- 5年間納めた場合のイメージ

- 付加年金を配当金のように考えてみる

- 付加年金は誰でも入れるわけではない

- 会社を辞める人は、ここが大事

- なぜ付加年金は伝わりにくいのか?

- 月400円という安さで、逆にピンとこない

- 付加年金は少しわかりづらい

- 会社員には関係ない期間が長い

- 付加年金のメリット

- 月400円で始められる

- 2年以上受け取れば元が取れる

- 終身で受け取れる

- 手続きがシンプル

- 会社員は基本的に対象外

- 国民年金基金とは併用できない

- 申し込んだ月分からになる

- どこで申し込むのか?

- まとめ:国民年金に切り替わったら、付加年金を検討しよう

- おすすめ書籍

- おすすめ記事

付加年金とは?

付加年金とは、国民年金に上乗せできる制度です。

通常の国民年金保険料に加えて、月400円の付加保険料を納めることで、将来の老齢基礎年金に付加年金が上乗せされます。

ここで大事なのは、付加保険料は月400円と決まっていることです。

私は月1,000円払う。❌

俺は月5,000円払う。❌

このように、自分で金額を選べる投資のような制度ではありません。

そして、将来増える年金額は、

付加年金は、対象者が月400円を上乗せして納める制度です。

そして、1か月納めるごとに、将来の年金が「年200円」増えます。

ここで出てくる200円は、納める金額ではありません。

将来増える年金額です。

まずは、もし1か月分だけ納めた場合で考えます。

1か月分の付加保険料は400円です。

- 1か月分なら月約16.7円。

- 2か月分なら月約33.3円。

- 1年間納めれば月約200円。

- 5年間納めれば月約1,000円。

付加年金は納めた月数に応じて、この金額が積み上がっていく制度です。

このように、納めた月数が増えるほど、65歳以降に亡くなるまで、受け取る年金も少しずつ増えていきます。

1年間納めるとどうなるのか?

次に、1年間だけ納めた場合で考えます。

付加年金は毎月400円なので、1年間納めると12か月分です。

まず、納める金額はこうなります。

400円 × 12か月 = 4,800円

つまり、1年間で納める付加保険料は4,800円です。

次に、65歳以降に増える年金です。

1か月分納めると、将来の年金は年200円(約16.7円 × 12か月 = 約200円)増えます。

それを12か月分納めるので、

200円 × 12か月 = 年2,400円

になります。

つまり、1年間付加年金を納めると、65歳以降の年金が年間2,400円増えます。

年間2,400円だと、まだピンとこないかもしれません。

そこで月に直します。

2,400円 ÷ 12か月 = 月200円

つまり、1年間付加年金を納めると、65歳以降の年金が毎月約200円増えるイメージです。

ここまでをまとめると、こうです。

1年間で納めるお金は4,800円。

65歳以降に増える年金は、年2,400円。

月に直すと、毎月約200円増える。

このように考えると、少しわかりやすくなります。

「なんだ、大して増えないじゃないか」

たしかに、1年間だけでは大きな金額ではありません。

ただ、付加年金は納めた期間が長くなるほど、将来の上乗せ額も増えていきます。

次は、納めた期間ごとに、どれくらい増えるのかを見ていきます。

納めた期間ごとに、毎月・毎年いくら増えるのか?

※この記事では、付加年金の上乗せ額を「年額」で説明しています。

ただし、実際に年1回まとめてもらうわけではありません。

老齢基礎年金が支給されるタイミングで、付加年金の上乗せ分も一緒に受け取る形です。

つまり、記事内の「年12,000円増える」は、年間で見た上乗せ額として考えてください。

付加年金は、納めた期間が長くなるほど、65歳以降に増える年金も積み上がっていきます。

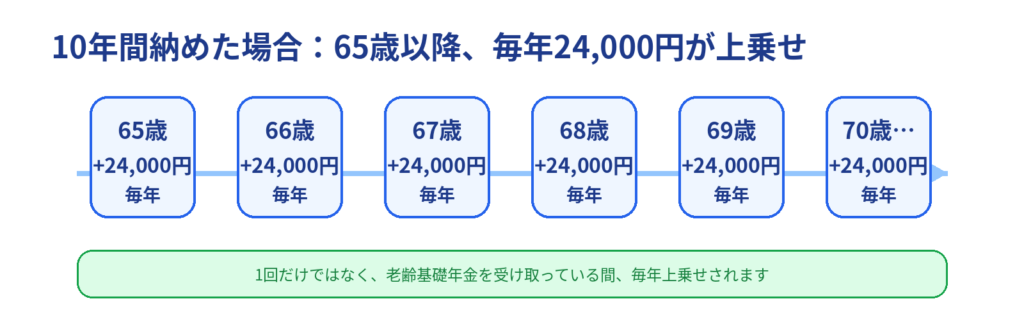

65歳以降、老齢基礎年金を受け取っている間、毎年上乗せされる金額です。👈 ここが大事💡

たとえば10年間付加年金を納めた場合、納める付加保険料は合計48,000円です。

そして65歳以降は、年金が毎年24,000円増えます。

1年だけ24,000円もらって終わりではありません。

65歳、66歳、67歳、68歳……と、年金を受け取っている間は、毎年24,000円が上乗せされるイメージです。

| 付加年金を納める期間 | 納める合計額 | 65歳以降、毎月増える目安 | 65歳以降、毎年増える金額 |

|---|---|---|---|

| 1年間 | 4,800円 | 毎月約200円 | 毎年2,400円 |

| 3年間 | 14,400円 | 毎月約600円 | 毎年7,200円 |

| 5年間 | 24,000円 | 毎月約1,000円 | 毎年12,000円 |

| 10年間 | 48,000円 | 毎月約2,000円 | 毎年24,000円 |

この表で一番見てほしいのは、「納める合計額」と「毎年増える金額」を単純に比べることではありません。

大事なのは、65歳以降に毎年その金額が上乗せされるという点です。

たとえば10年間納めた場合、納める合計額は48,000円です。

65歳以降に増える年金は、毎年24,000円です。

つまり、2年間受け取れば、

24,000円 × 2年 = 48,000円

となり、支払った付加保険料と同じ金額になります。

3年目以降は、長く受け取るほど上乗せ分が積み上がっていきます。

10年間納めた場合、受け取る期間でどう変わるのか?

さらにわかりやすくするために、10年間付加年金を納めた場合で考えます。

10年間納めると、支払う合計額は48,000円です。

そして、65歳以降に増える年金は毎年24,000円です。

この年24,000円は、1回だけもらって終わりではありません。

老齢基礎年金を受け取っている間、毎年上乗せされます。

| 10年間納めた場合 | 金額 |

|---|---|

| 納める合計額 | 48,000円 |

| 65歳以降に毎年増える年金 | 毎年24,000円 |

| 2年受け取った場合 | 48,000円 |

| 5年受け取った場合 | 120,000円 |

| 10年受け取った場合 | 240,000円 |

| 20年受け取った場合 | 480,000円 |

5年間納めた場合のイメージ

5年間で24,000円を納めると、

65歳以降の年金が毎年12,000円増えます。

月に直すと約1,000円です。

「え?5年納めて、月にたった1,000円しか増えないの?」

そう思った人もいるかもしれません。

たしかに、月額だけを見ると大きな金額には感じにくいです。

では、少し見方を変えてみます。

付加年金を「月にいくら増えるか」だけで見ると、少なく感じるかもしれません。

しかし、「納めた金額に対して、毎年いくら上乗せされるのか」で見ると、かなり印象が変わります。

次は、付加年金を配当金のように考えてみます

付加年金を配当金のように考えてみる

⚠️付加年金は、株式投資ではありません。

株のように売却できる資産ではありませんし、企業の業績によって増配するものでもありません。

ただ、考え方としては「毎年入ってくるお金」という点で、配当金にたとえるとわかりやすくなります。

たとえば、5年間付加年金を納めた場合で考えます。

5年間で納める付加保険料は、24,000円です。

そして、65歳以降に増える年金は、毎年12,000円です。

これを配当金のように見ると、24,000円を出して、毎年12,000円の上乗せを受け取るようなイメージになります。

| 比較項目 | 付加年金 | トヨタ自動車の配当金 |

|---|---|---|

| 毎月得たい金額 | 約1,000円 | 約1,000円 |

| 年間で得たい金額 | 12,000円 | 12,000円 |

| 必要な元手 | 24,000円 | 約38万円〜40万円 |

| 前提条件 | 5年間付加年金を納める | 株価3,000円・年間配当90円〜95円 |

| 注意点 | 売却できない・物価スライドなし | 株価変動・減配リスクあり |

この表を見ると、付加年金の良さがわかりやすいです。

付加年金なら、5年間で24,000円を納めると、65歳以降の年金が毎年12,000円増えます。

月にすると約1,000円です。

付加年金は配当利回りに例えると年50%相当。(5年間納付の場合)

一方、トヨタ自動車の配当金で同じ年12,000円を得ようとすると、株価が3,000円の場合には約38万円〜40万円分の株が必要になります。(2026年5月調べ)

トヨタ株は配当利回りに例えると年約3.0%〜3.2%。(100株)

もちろん、付加年金と株式投資は別物です。

それでも、24,000円の負担で毎年12,000円が上乗せされると考えると、かなり良い制度だと思います。

しかも、2年以上受け取れば元が取れる計算です。

対象になる人なら、知らずに通り過ぎるのはもったいない制度です。

付加年金は誰でも入れるわけではない

付加年金は、誰でも加入できる制度ではありません。

付加保険料を納められる主な人は、国民年金の第1号被保険者や任意加入被保険者です。

わかりやすくすると、こうです。

| 立場 | 付加年金の対象になる? |

|---|---|

| 会社員 | 基本的に対象外 |

| 公務員 | 基本的に対象外 |

| 自営業 | 対象になる可能性あり |

| フリーランス | 対象になる可能性あり |

| 無職で国民年金を払う人 | 対象になる可能性あり |

| 60歳以上65歳未満の任意加入者 | 対象になる可能性あり |

| 国民年金基金に加入中 | 対象外 |

| 保険料免除・納付猶予中 | 対象外 |

「つまり、サラリーマンのままでは基本的に対象外なんですね」

付加年金は、年齢だけで加入できる制度ではありません。

会社員を辞めて、自営業・フリーランス・無職などになり、国民年金に切り替わる人が確認しておきたい制度です。

会社を辞める人は、ここが大事

会社員を辞めると、その後の働き方によって年金の立場が変わります。

たとえば、退職後にまた会社員として再就職するなら、厚生年金に入る可能性があります。

一方で、自営業になる、フリーランスになる、無職になる、しばらく仕事を探す、という場合は国民年金に切り替わる可能性があります。

このタイミングで、付加年金を知っているかどうかが大事です。

| 退職後の状況 | 年金の立場 |

|---|---|

| 会社員として再就職 | 厚生年金 |

| 自営業になる | 国民年金第1号 |

| フリーランスになる | 国民年金第1号 |

| しばらく無職 | 国民年金第1号 |

| 配偶者の扶養に入る | 条件により第3号 |

会社員時代は、会社が厚生年金や健康保険の手続きをしてくれます。

しかし、会社を辞めると、自分で調べて、自分で手続きすることが増えます。

退職後は、会社員時代にはあまり意識していなかった手続きが一気に増えます。

付加年金もその一つです。

誰かが親切に教えてくれるとは限りません。

だから、50代で会社を辞める人ほど、こういう小さな制度を知っておいた方がいいです。

なぜ付加年金は伝わりにくいのか?

私は、この付加年金の仕組みを友人に伝えても、なかなか理解してもらえないことがあります。

おそらく理由は、いくつかあります。

月400円という安さで、逆にピンとこない

「月400円で将来の年金が増える」と聞いても、最初はピンとこない人もいると思います。

私も最初は、

「月400円なら、大した制度ではないだろう」手続きもめんどくさいし・・・

と思いました。

でも、付加年金は1か月だけで考える制度ではありません。

納めた月数に応じて、65歳以降の年金に毎年上乗せされる制度です。

ただし、誰でも入れるわけではありません。

会社員として厚生年金に加入している間は基本的に対象外で、国民年金に切り替わった人などが確認しておきたい制度です。

付加年金は少しわかりづらい

付加年金は、制度としては良いと思います。

ただ、説明は少しわかりづらいです。

月400円を納める。

1か月納めるごとに、将来の年金が年200円増える。

でも、それを月に直すと約16.7円。

このあたりで、最初は混乱しやすいと思います。

だから、積極的に加入しようと思う人が少ないのかもしれません。

制度そのものが悪いわけではなく、単純に説明や理解が少し難しい制度だと思います。

会社員には関係ない期間が長い

多くの人は会社員です。

会社員は厚生年金に加入しています。

そのため、付加年金の話を聞いても、

「自分には関係ない制度でしょ」

と思いやすいのと

会社を辞めた時には老後の年金の事など考える余裕はありません

たしかに、会社員のままなら基本的に関係ありません。

だから、この制度は、

会社員全員に向けた制度

ではなく、

会社員を辞めた後に国民年金へ切り替わる人が確認したい制度

として考えた方がわかりやすいです。

付加年金のメリット

付加年金のメリットは、かなりはっきりしています。

デメリットがほぼない、対象者にとっては、かなりわかりやすい制度です。

月400円で始められる

付加保険料は月400円です。

大きな金額ではありません。

付加年金は、将来の配当利回り50%のように見える制度です。

2年以上受け取れば元が取れる

逆に言えば、2年以上受け取れば、納めた付加保険料より多く受け取れる計算になります。

たとえば10年納めた場合、支払総額は48,000円です。

65歳以降に増える年金は、毎年24,000円です。

2年受け取れば48,000円。

3年目以降は、長く受け取るほど上乗せ分が増えていきます。

終身で受け取れる

付加年金は、老齢基礎年金と合わせて受け取る終身年金です。

長生きすればするほど、受け取る期間は長くなります。

もちろん、付加年金だけで老後が安心になるわけではありません。

しかし、月400円の負担で将来の年金を上乗せできるなら、悪くない制度だと思います。

手続きがシンプル

付加年金は、投資信託のように商品を選ぶ必要はありません。

株価や為替を見る必要もありませんし、企業分析もありません。

仕組みはかなり単純です。

月400円を上乗せして払う。

将来、納付月数に応じて年金が増える。

これだけです。

シンプルだからこそ、制度を理解すれば判断しやすいです。

会社員は基本的に対象外

会社員として厚生年金に加入している人は、基本的に付加年金の対象ではありません。

会社員の人は、会社を辞めた後に国民年金へ切り替わるかどうかを確認する必要があります。

国民年金基金とは併用できない

付加年金と国民年金基金は、どちらも国民年金に上乗せするための制度です。

簡単に言えば、国民年金だけでは不足しやすい老後年金を補うための制度です。

ただし、両方を同時に使うことはできません。

すでに国民年金基金に加入している人は、付加保険料を納めることができないので注意が必要です。

申し込んだ月分からになる

付加保険料の納付は、申し込んだ月分からになります。

つまり、あとから何年分も自由にさかのぼって加入できる制度ではありません。

だから、国民年金に切り替わったら、早めに確認した方がいいです。

どこで申し込むのか?

付加年金を希望する場合は、住んでいる市区町村役場の国民年金窓口で確認できます。

会社を辞めて国民年金に切り替えるときは、国民年金の手続きとあわせて、

「付加保険料も納めたいです」

と伝えると確認しやすいと思います。

年金事務所でも相談できますし、ネットでも申し込みができます。

会社員時代は、年金の手続きを会社がしてくれることが多いです。

私も20年ほど会社員をしていたので、役所での手続きには慣れていませんでした。

会社員の間は、年金や保険の手続きを会社がやってくれることが多いからです。

だからこそ、国民年金に切り替わるタイミングで、付加年金の手続きを自分で経験してみるのも良いと思います。

会社を辞めた後は、自分で確認して手続きすることが増えていきます。

その練習として、付加年金を知っておくことにも意味があると思います。

まとめ:国民年金に切り替わったら、付加年金を検討しよう

付加年金は、全員に必要な制度ではありません。

会社員として働いている間は、基本的に対象外です。

しかし、会社を辞める人、自営業になる人、フリーランスになる人、早期退職する人にとっては、確認しておきたい制度です。

将来の年金を少額で増やせる

付加年金は、厚生年金に入れない人への「救済制度」とまでは言い切れません。

ただ、自営業者・フリーランス・無職の人など、国民年金だけになりやすい人が、老齢基礎年金に少し上乗せできる制度です。

会社員の厚生年金ほど大きな上乗せではありません。

しかし、月400円という小さな負担で、将来の年金を少し増やせる。

そう考えると、国民年金に切り替わった人にとっては、知っておきたい制度だと思います。

参考:日本年金機構「付加年金」「付加保険料の納付」

おすすめ書籍

老後のお金を守るうえで大切なのは、制度を知ることだけではありません。

「誰から身を守るべきか」を知ることも大切です。

そこで参考になるのが、F氏の著書『金融義賊』です。

この本では、証券業界の裏側や、金融商品を売る側の事情が描かれています。

元証券マンだったと思われるF氏だからこそ書ける、かなり生々しい内容です。

老後になると、退職金・年金・相続などで、まとまったお金を持つ場面が増えるかもしれません。

そのとき、金融機関の言うことを何でも信じてしまうと、不要な商品を買わされる可能性もあります。

まずは「敵を知る」。

老後のお金を守りたい人にとって、『金融義賊』は金融業界の裏事情を知るきっかけになる一冊だと思います。

老後のお金を守るなら、保険の見直しも大切です。

年金をもらう年齢になると、子どもの教育費や住宅ローン、家族を支えるための大きな死亡保障は必要性が下がることがあります。

また、日本には公的医療保険や高額療養費制度があります。

そのため、ある程度の貯金がある人は、民間の医療保険や死亡保険を何本も持ち続ける必要は少ないかもしれません。

そこで参考になるのが『この保険、解約してもいいですか?』です。

保険は「不安だから入るもの」ではなく、「自分では払えない大きな損失に備えるもの」です。

年金生活に入る前に、なんとなく入り続けている保険を見直すきっかけになる一冊だと思います。

おすすめ記事

老後のお金を守るなら、年金だけでなく、保険の見直しも大切です。

こちらの記事では、年金をもらう年齢になったときに、民間保険が本当に必要なのかを考えています。

子どもの教育費や住宅ローンが終わっている人は、大きな死亡保障の必要性が下がる場合があります。

また、公的医療保険や高額療養費制度を知っておくことで、民間保険に頼りすぎなくてもよいケースもあります。

「なんとなく保険に入り続けている」

そう感じる人は、一度読んでみてほしい記事です。

コメント