50代になると、老後のお金がかなり現実的な問題になってきます。

20代、30代の頃は、老後資金と言われてもどこか遠い話に感じます。

しかし50代になると、定年、年金、親の介護、自分の健康、働ける年数などが一気に現実味を帯びてきます。

では、実際に50代の人たちはどれくらい金融資産を持っているのでしょうか。

今回は「家計の金融行動に関する世論調査2025年」をもとに、50代の金融資産額を見ていきます。

単身世帯と2人以上世帯では、資産額にもかなり違いがあります。

ただ、今回のデータを見て感じたのは、50代は単純に「お金を持っている世代」とは言えないということです。

かなり資産を持っている人もいます。

その一方で、老後資金に不安を感じる人もかなり多い。

つまり50代は、資産形成の差がはっきり見えてくる年代なのだと思います。

50代の金融資産は平均値ではなく中央値で見るべき

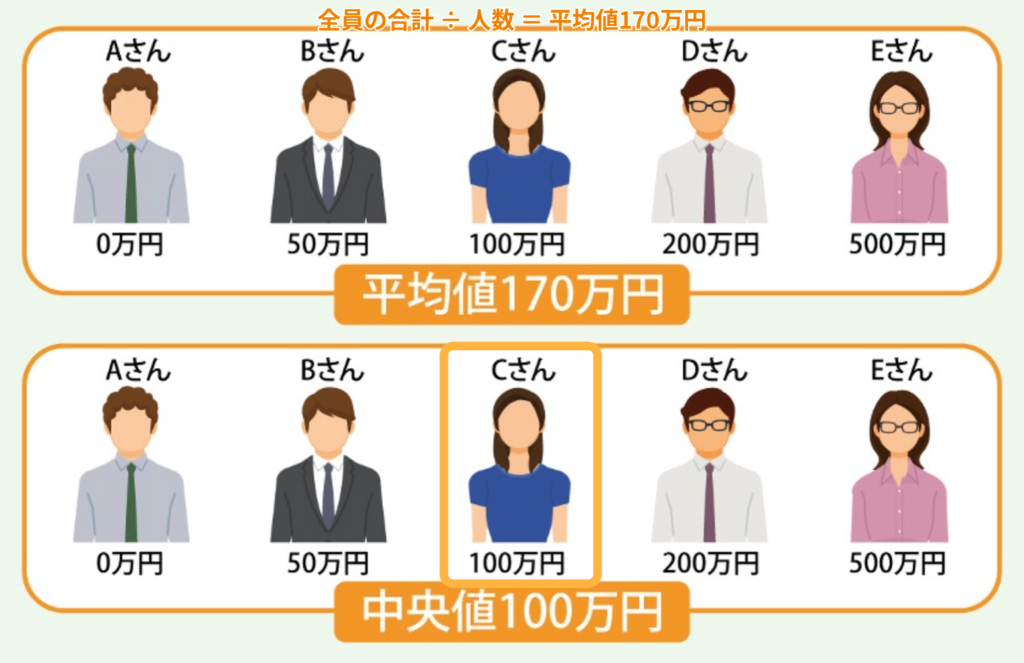

まず、50代の金融資産額を平均値と中央値で見てみます。

平均値とは

全員の合計を人数で割った数字。

一部の大きな数字に引っ張られやすい。

中央値とは

少ない順に並べたときの真ん中の数字。

実態に近い数字として見やすい。

50代単身世帯の金融資産は、平均値が999万円、中央値が120万円です。

2人以上世帯では、平均値が1,908万円、中央値が700万円です。

✅ 資産額は平均値より中央値が現実に近い

ここで大事なのは、平均値だけを見ないことです。

平均値を見ると、50代単身でも約1,000万円、2人以上世帯では約1,900万円あるように見えます。

しかし中央値で見ると、かなり印象が変わります。

単身世帯の中央値は120万円。

2人以上世帯の中央値は700万円。

平均値と中央値にこれだけ差があるということは、一部の資産を多く持っている人が平均を押し上げていると考えられます。

50代全体を見れば、資産をしっかり持っている人もいます。

しかし、真ん中にいる人の資産額を見ると、そこまで余裕があるわけではありません。

だからこそ、50代の資産額を見るときは、平均値よりも中央値の方が現実に近いと感じます。

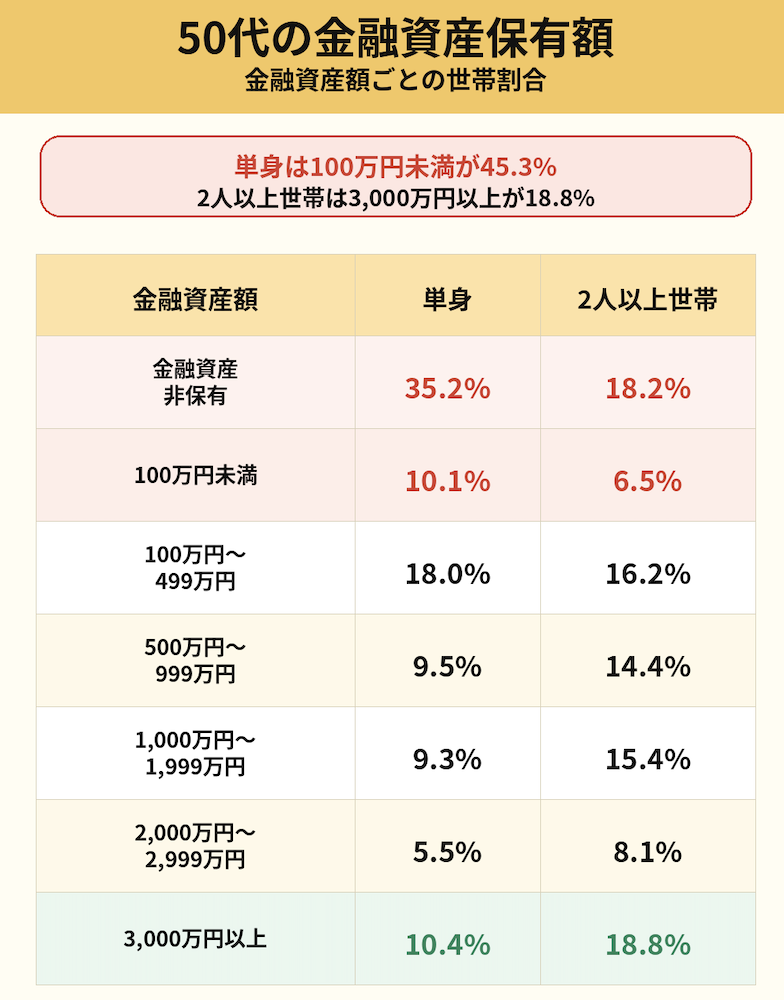

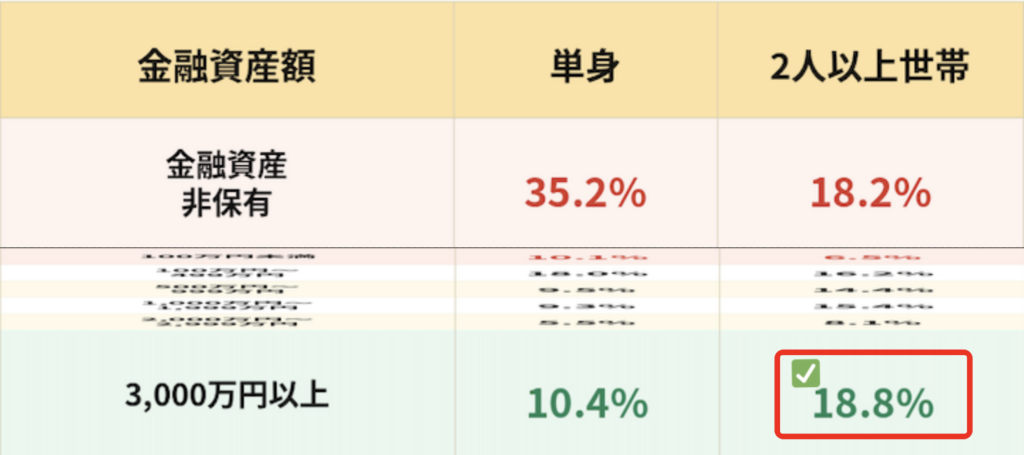

50代は資産ゼロも多いが、3,000万円以上も意外と多い

次に、金融資産額ごとの割合を見ていきます。

ここでかなり印象的なのは、50代でも金融資産が少ない人が多い一方で、3,000万円以上持っている人も意外と多いことです。

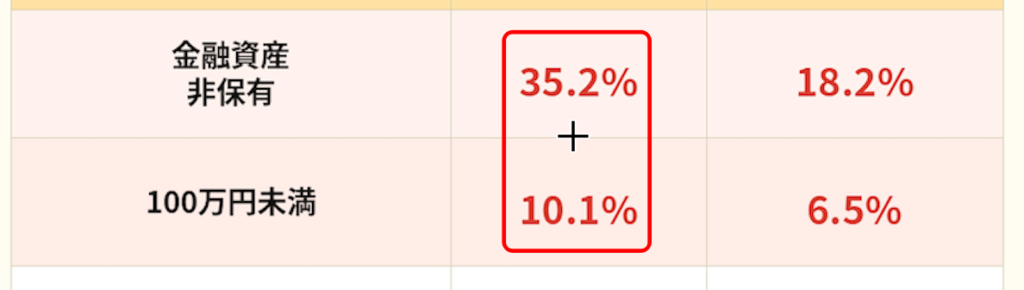

50代単身世帯では、金融資産非保有が35.2%。

100万円未満が10.1%。

この2つを合わせると45.3%です。

つまり、50代単身世帯の半分弱は、金融資産100万円未満ということになります。

これはかなり厳しい数字だと感じます。

50代になると、老後はもう遠い未来ではありません。

働ける年数も限られてきます。

その段階で金融資産が100万円未満だと、年金だけで暮らせるのか、病気になったらどうするのか、働けなくなったらどうするのか、不安を感じる人も多いはずです。

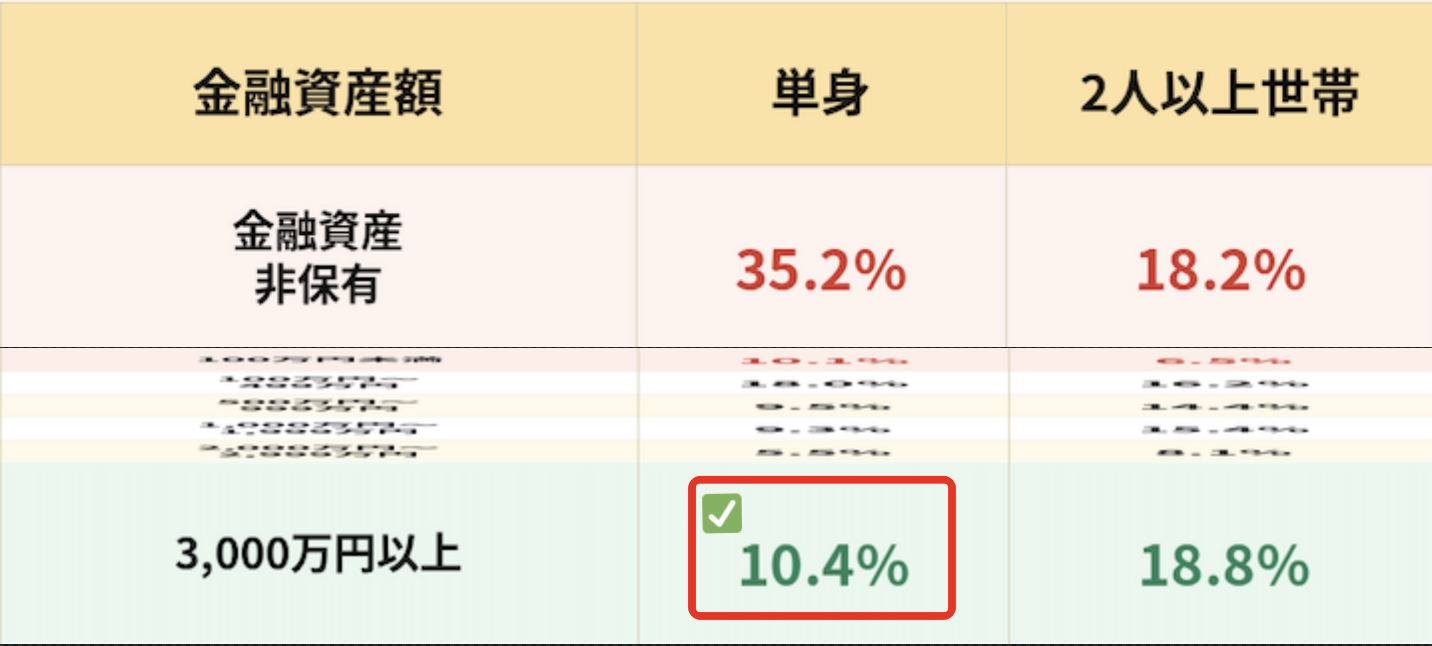

一方で、50代単身でも3,000万円以上持っている人は10.4%います。

単身でも約10人に1人は、3,000万円以上の金融資産を持っているということです。

この数字は、私の予想よりも多いと感じました。

2人以上世帯では「資産なし」より「3,000万円以上」の方が多い

2人以上世帯を見ると、さらに面白い結果があります。

50代の2人以上世帯では、金融資産非保有が18.2%。

一方で、3,000万円以上は18.8%です。

わずかな差ではありますが、金融資産を持っていない世帯より、3,000万円以上持っている世帯の方が多いのです。

一見すると不思議に見えます。 ただ、2人以上世帯で50代という年代を考えると、納得できる部分もあります。

- 夫婦共働きをしてきた世帯。(2馬力)

- 若い頃からコツコツ貯蓄や投資を続けてきた世帯。

- 住宅ローンの負担が軽くなってきた世帯。

- 子どもの教育費が終わった世帯。

- 親からの相続が発生し始める世帯。

こうした世帯は、50代になると一気に金融資産が増えやすくなります。

資産が少ない世帯もある。

しかしその一方で、3,000万円以上を持っている世帯もかなりある。

100万円〜1,999万円の世帯は、これから伸びる可能性もある

50代の2人以上世帯では、100万円〜1,999万円のゾーンにいる世帯がかなり多くなっています。

- 100万〜499万円が16.2%。

- 500万〜999万円が14.4%。

- 1,000万〜1,999万円が15.4%。

この3つを合わせると46.0%です。

つまり、50代の2人以上世帯の約半分は、100万円〜1,999万円の範囲にいます。

この層は、資産がないわけではありません。

ただ、まだ3,000万円以上には届いていない層です。

しかし私は、この層の中にも、これから3,000万円に近づける人は十分いると思います。

その理由は、50代は家計が大きく変わりやすい年代だからです。

- 子どもへの教育費や生活費が終わる

大学費用や仕送りが終わると、家計に余力が生まれます。 - 消費意欲が落ち着きやすい

若い頃ほど物欲が弱くなり、浮いたお金を貯蓄や投資に回しやすくなります。 - まだ働いて収入を得られる

50代は、収入を得ながら最後の貯めどきを作れる年代です。 - 投資の効果が出やすくなる

資産額が増えるほど、運用益の影響も大きくなります。 - 相続や退職金が見えてくる

人によっては、まとまったお金で資産額が大きく変わります。

つまり、100万円〜1,999万円の世帯は、まだ諦める段階ではありません。

特に子供が独り立ちして、家を出てくれたら子供のいない夫婦は貯め時が来ます

ここから教育費や住宅ローンが軽くなれば、うちも3,000万円に届くかもしれないと思えてくるはずです。

50代はいくら投資に回せるのか

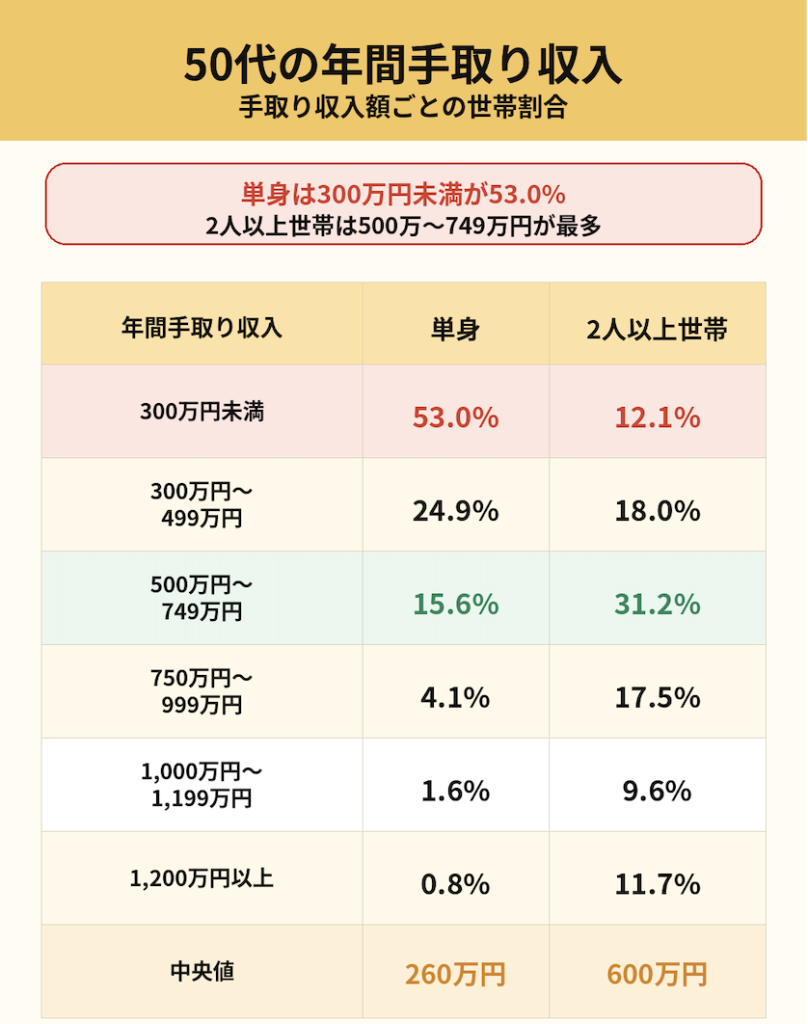

次に、50代の手取り収入を見ていきます。(手取り=税金が引かれた後の収入)

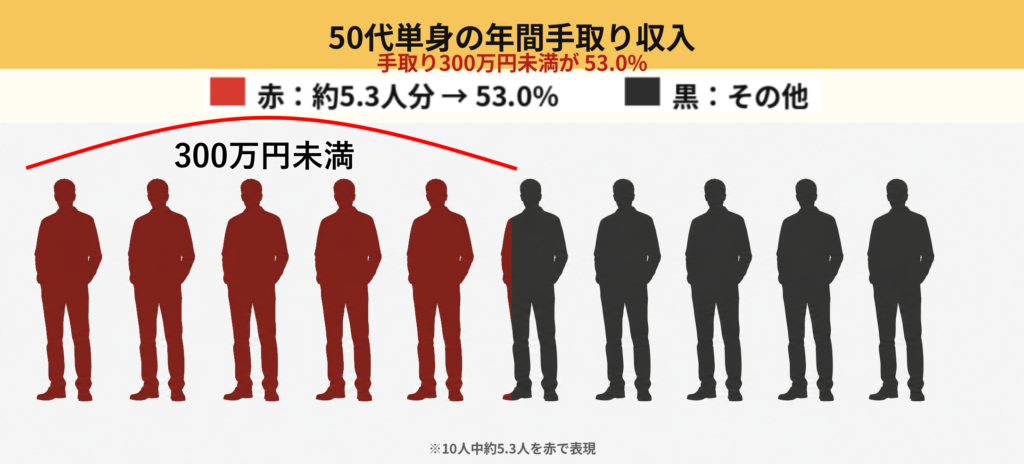

ここで私が予想より多いと感じたのは、50代単身のうち、手取り収入300万円未満の人が半数を超えていることです。

50代単身では、手取り300万円未満が53.0%。

中央値は260万円です。

単身世帯の半数以上が、手取り年収300万円未満ということになります。

これは正直、かなり厳しい数字だと思います。

手取り260万円なら、月にすると約21.6万円です。

家賃、食費、光熱費、通信費、保険、車、医療費などを支払えば、自由に使えるお金はかなり限られます。

この中から、いきなり毎月何万円も貯蓄や投資に回すのは簡単ではありません。

「手取りの3割を貯蓄や投資に回しましょう」

こう言われても、

「そんな余裕があれば、とっくにやっている💢」

と思う人も多いはず、というかほぼ全員がそう思うでしょう。

ただ、老後資金を作るうえで、貯蓄や投資に回すお金を少しずつ増やしていく意識は必要だと思います。

目標を言えば、手取りの3割。すぐではないですよ、目標です。

手取り260万円なら、年間78万円。

月にすると約6.5万円です。

しかし、これはあくまで最終目標です。

最初から月6.5万円を目指す必要はありませんし、それをできたとしても長くは続きません。

まずは月5,000円でもいい。

難しければ月2,000円でもいいと思います。

大切なのは、今の生活の中から、少しずつ老後資金に回せるお金を作っていくことです。

たとえば、通信費、保険、車、サブスク、外食などを見直すだけでも、家計は少し軽くなります。

特に車や保険のような大きな固定費を見直せる人は、月1万円以上変わることもあります。

いきなり生活を切り詰める必要はありません。

まずは月5,000円。

次に月1万円。

余裕が出てきたら月3万円。

そして家計が整ってきた人は、手取りの3割を目指す。

このくらい段階を分けて考えた方が、現実的だと思います。

ただし、金融資産が少ない人は、いきなり投資額を増やす必要はありません。

まずは生活費3〜6ヶ月分の現金を持つことが先です。

病気、失業、親の介護、急な出費があったときに、すぐ使えるお金がないと、投資どころではなくなります。

NISAは大切ですが、50代からの資産形成では「増やすお金」と同じくらい「守る現金」も大切だと思います。

50代からの資産形成は、無理をして生活を壊すことではありません。

あくまでも、手取りの3割は最終目標です。

今の暮らしを守りながら、少しずつ家計を投資向きに変えていくことが大切だと思います。

50代、2人以上世帯は手取りの2〜2.5割を老後資金へ

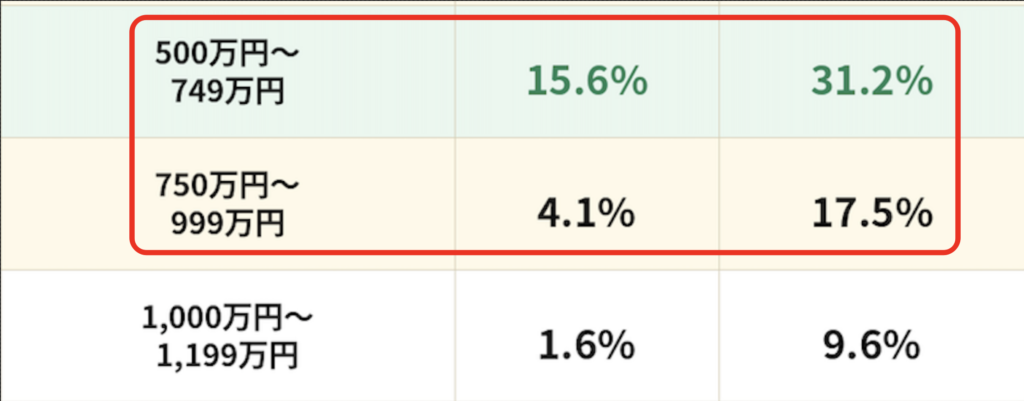

2人以上世帯では、手取り収入500万円〜749万円の層が31.2%で最も多くなっています。

中央値は600万円です。

単身世帯より手取りは多く見えます。

ただし、2人以上世帯は支出も大きくなります。

- 子どもの教育費。

- 住宅ローン。

- 車。

- 保険。

- 食費。

- 親の介護。

- 家族の医療費やイベント。

こうした支出を考えると、手取り600万円でも、自由に使えるお金が多いとは限りません。

そのため、2人以上世帯では、手取りの2割〜2.5割を老後資金として貯蓄や投資に回すのが、現実的な目安ではないかと思います。

50代は、まだ間に合う年代です。

ここからの10年で、どれだけ支出を整え、どれだけ投資に回せるか。

それが老後の安心につながっていくのだと思います。

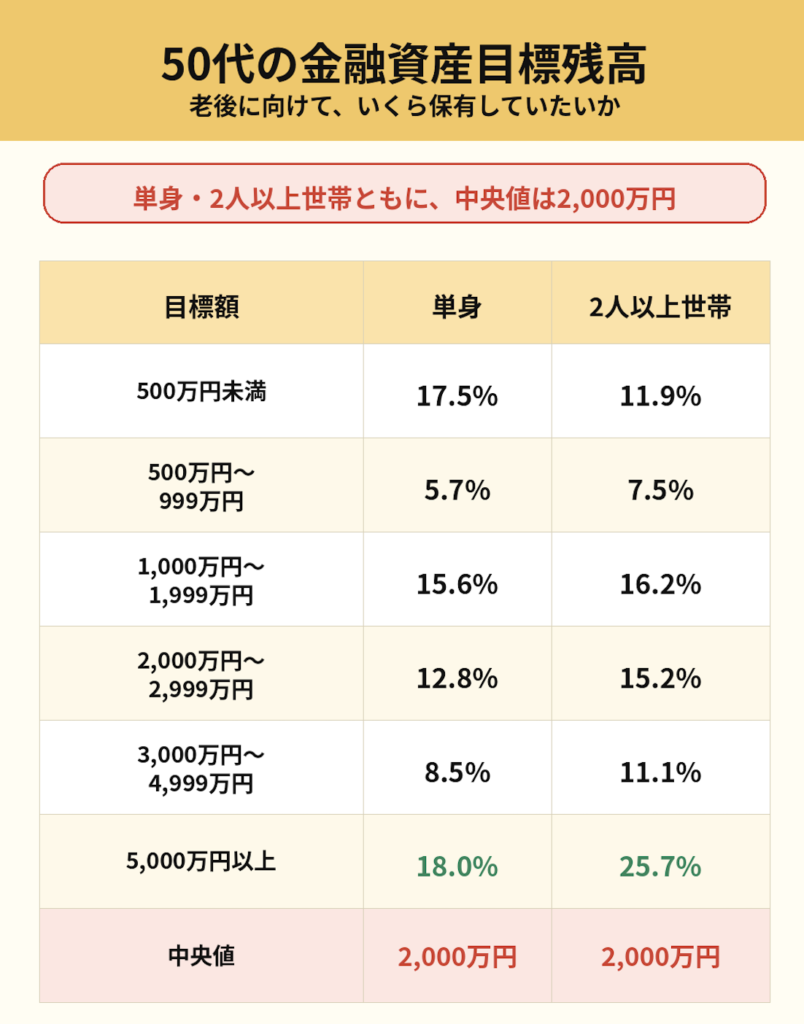

老後資金の目標額はなぜ2,000万円に集まるのか

次に、老後に向けていくら金融資産を持っていたいかを見ていきます。

ここで面白いのは、単身世帯でも2人以上世帯でも、目標額の中央値が2,000万円で一致していることです。

単身でも2,000万円。

2人以上世帯でも2,000万円。

生活費は違うはずなのに、目標額は同じです。

これはやはり、いわゆる「老後2,000万円問題」が多くの人の頭に残っているからではないでしょうか。

まるで、国から「老後は2,000万円必要です」と刷り込まれたような一致です。

しかし、本当に全員が2,000万円でいいのかと言えば、そうではありません。

東京や横浜のような都市部で賃貸暮らしを続ける人と、地方で持ち家に住む人では、必要な老後資金はかなり変わります。

都市部で賃貸なら、老後も家賃負担が続きます。

一方で地方は家賃や住宅価格が安いこともありますが、車が必要になるケースも多いです。

車を持てば、ガソリン代、保険、車検、税金、買い替え費用がかかります。

つまり、老後資金は全国一律で決められるものではありません。

「2,000万円あれば安心」とも言えません。

反対に、「2,000万円では絶対に足りない」とも言えません。

大切なのは、自分の生活費から逆算することです。

これによって、必要な老後資金は大きく変わります。

ちなみに、生命保険文化センターの2025年度調査では、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額平均23.9万円、ゆとりある老後生活費は月額39.1万円とされています。

私の親は80歳ですが、持ち家にですが、月10万円ほどでも老後生活を送っています。

よく「老後は月33万円〜34万円必要」という話を見かけますが、それは過去の「ゆとりある老後生活費」に近い数字が広がったものだと思います。

ただ、今の調査では、ゆとりある老後生活費は月39万円台まで上がっています。

この数字を見ると、老後資金を考えるときは、2,000万円という一つの数字だけで安心するのではなく、自分の生活に合わせて考える必要があると感じます。

老後の資産運用はシンプルにNISAでオルカン

最初に結論を言います。

生活費数年分の現金を確保したうえで、余裕資金をネット証券のNISA口座で、オルカンやS&P500などの低コストインデックスファンドに回す。

私は、老後資金づくりの投資先は、あまり複雑に考えすぎなくてもいいと思っています。

ただし、50代からの投資では、全財産を株式に入れる必要はありません。

このくらいシンプルな考え方で十分ではないかと思います。

オルカンは世界中の株式に分散投資できるため、分散という意味ではかなり優れています。

ゴールド、債券、高配当株などもありますが、私には難しい投資です。

特に高配当株は、買い時、増配、減配、無配などを考える必要があり、企業分析も欠かせません。

老後資金づくりで大切なのは、難しい投資をすることではなく、長く続けられることです。

だから私は、50代からでも、生活を守る現金を確保したうえで、シンプルにオルカンやS&P500を買い続ける方法で十分だと思っています。

大きく増やすことよりも、生活を守りながら、無理なく増やす。

そのためには、シンプルな資産運用が一番続けやすいのではないでしょうか。

まとめ

50代の金融資産を見ると、かなり差があることがわかります。

3,000万円以上持っている人も意外と多い。

特に2人以上世帯では、金融資産非保有よりも3,000万円以上の世帯の方が多いという結果でした。

その一方で、単身世帯では金融資産100万円未満が半分弱。

2人以上世帯でも、500万円未満が約4割あります。

つまり50代は、資産形成の結果がはっきり見えてくる年代です。

ただ、ここからでもできることはあります。

単身なら、手取りの3割を貯蓄や投資へ。

2人以上世帯なら、手取りの2割〜2.5割を老後資金へ。

特に子どもの教育費が終わったあとは、家計の貯めどきです。

老後資金の目標は、単身でも2人以上世帯でも中央値が2,000万円でした。

しかし、本当に必要な金額は人によって違います。

住む場所、家賃、車の有無、年金額、生活水準によって、必要な老後資金は変わります。

だからこそ、老後資金は「平均」や「世間の目安」だけで決めるのではなく、自分の生活費から逆算することが大切です。

そして資産運用は、できるだけシンプルでいいと思います。

現金をしっかり持ち、残りはNISAで低コストのインデックスファンドを保有する。

老後に大切なのは、複雑な投資をすることではありません。

自分が理解できる形で、続けられる仕組みを作ること。

それが、50代から老後に向けた資産形成で一番大切なことだと思います。

おすすめ書籍とプロテイン

もし自分の父親が、経済や投資に詳しい人だったら、どんな言葉を遺してくれただろう。

そんなことを考えながら読むと、この本はまるで「父からの遺言」のようにも感じられます。

お金のこと、投資のこと、人生のこと、そして幸せについて。

一時的な流行ではなく、長く読み継げる内容だからこそ、一家に一冊置いておきたい本です。

そして、いつか自分の息子や大切な人に受け継がせる本としても、これ以上ない一冊だと思います。

老後の健康を考えるなら、たんぱく質も大切です

老後資金を考えるとき、お金だけを見てしまいがちです。

しかし、50代からは健康も大切な資産です。

せっかくお金を準備しても、体力や健康を大きく崩してしまえば、自由に使える時間は減ってしまいます。

特に50代以降は、筋力の低下も意識したいところです。

筋肉を維持するには、運動だけでなく、たんぱく質をしっかり摂ることも大切だと思います。

もちろん、基本は普段の食事です。

肉、魚、卵、大豆製品などからたんぱく質を摂れるなら、それが一番自然です。

ただ、毎日の食事だけで十分なたんぱく質を摂るのが難しい人もいます。

私自身も、筋力の低下を感じることがあり、たんぱく質を補う目的でプロテインを利用しています。

プロテインは特別な筋トレをしている人だけのものではなく、食事で不足しがちなたんぱく質を補う手段の一つだと思っています。

老後に必要なのは、お金だけではありません。

歩ける体、食べられる体、少し働こうと思えば働ける体。

こうした健康資産も、老後の安心につながると思います。

おすすめ記事

コメント