NISAや投資の話を聞くたびに、

「そろそろNISAで投資を始めないといけないのかな」

と思う人は多いと思います。

- 物価は上がる

- 銀行に預けても、お金はほとんど増えない。

- 年金だけで老後を過ごせるのかも不安。

- 自分の周りでも、初めている人がちらほらいる。

- インフレも心配。

だから、何もしないままでいいとは思っていない。

それでも、なかなか始められない。

証券口座を作らない。

NISA口座も作らない。

オルカンやS&P500という言葉は聞いたことがあるのに、実際には買わない。

それは、意志が弱いからではないと思います。

多くの人は、昔から聞いてきた「投資は危ない」というイメージのまま、止まっているだけなのかもしれません。

投資を始められないのは、昔のイメージが残っているからかもしれない

投資を始めようと思っても、心のどこかでブレーキがかかります。

「損をしたらどうしよう」

「株なんて怖い」

「素人が手を出して大丈夫なのか」

「親にも投資は危ないと言われた」

このように考えて、結局何もしないまま時間だけが過ぎていく。

でも、それはある意味では自然なことだと思います。

昔は、今ほどネット証券も身近ではありませんでした。

NISAもありませんでした。

低コストのインデックス投資信託を、自分で簡単に選べる時代でもありませんでした。

銀行や証券会社の窓口で商品をすすめられ、手数料の高い投資信託を買う人もいました。

そういう時代を知っている人からすれば、投資に慎重になるのは当然かもしれません。

ただ、今はかなり状況が変わっています。

まずは、昔の投資信託と今の投資信託の違いを、ざっくり表で見てみます。

昔の投資信託と今の投資信託は違う【比較表】

| 比較項目 | 昔の投資信託で不安に感じやすかった点 | 今の投資信託で始めやすくなった点 |

|---|---|---|

| 購入場所 | 銀行や証券会社の窓口で買う人が多かった | ネット証券で自分で購入しやすくなった |

| 手数料 | 訪問販売や対面販売などで、購入時手数料や高い信託報酬の商品も多かった | NISA対象の低コスト商品なら手数料をかなり抑えやすい |

| 商品選び | 訪問や窓口担当者が売りたい商品を勧められていた | 自分で比較して、低コストの商品を選びやすい |

| 商品内容 | 毎月分配型や、はやりのテーマ型など、仕組みが分かりにくい商品もあった | オルカンやS&P500など、仕組みが比較的シンプルな商品が人気 |

| 情報量 | 情報が少なく、担当者の説明に頼りがちだった | ネットで手数料・運用実績・投資先を確認しやすい |

| 少額投資 | まとまったお金が必要な印象が強かった | 100円、1,000円からでも始めやすい |

| 税制面 | 今ほど使いやすいNISA制度はなかった | 新NISAで長期・非課税投資がしやすい |

| 投資の印象 | 「投資は危ない」「素人は損をする」という印象が残りやすかった | 長期・分散・低コストで資産形成を考えやすくなった。情報も多くなった |

| 注意点 | 高い手数料で利益が削られやすかった | 低コストでも元本割れリスクはある |

こうして見ると、昔の投資信託と今の投資信託は、かなり環境が違うことが分かります。

もちろん、今の投資信託なら絶対に安心、利益が出るという意味ではありません。

投資なので、元本割れのリスクはあります。

そこは絶対に忘れてはいけません。

ただ、昔のように「担当者に電話や窓口で高い手数料の商品を買うしかない」という時代ではなくなっています。

だから、昔のイメージだけで「投資は危ない」と止まってしまうのは、少しもったいないと思います。

なぜ昔は「投資は危ない」と言われやすかったのか

親世代や年上の人が、

「投資は危ない」

「株なんて損をする」

「素人がやるものじゃない」

と言うのは、意地悪で言っているわけではないと思います。

昔の投資環境を考えると、そう言いたくなる理由もあります。

昔は、投資信託を買う場所といえば、銀行や証券会社の窓口が中心でした。

商品によっては、運用成績が良くても手数料で利益が削られる。

そういう経験をした人が、

「投資信託はよく分からない」

「投資は危ない」

と思うのは、ある意味では自然です。

たとえば、市場が4%上がったとしても、購入時の手数料や保有中のコストが高ければ、手元に残る利益はかなり減ってしまいます。

場合によっては、

「株価は上がったのに、自分の利益は思ったほど増えていない」

ということもあります。

これでは、投資に良い印象を持てないのも無理はありません。

親や年上の人に相談すると、反対されることがある

投資を始める前に、親や年上の人に相談したくなることがあります。

特に若い人なら、

「NISAを始めようと思うんだけど、どう思う?」

と親に聞くこともあるかもしれません。

そのときに、

「貯金にしなさい」

「投資は危ないわよ」

「損したらどうするの」

と言われることもあると思います。

もちろん、投資にはリスクがあります。

元本割れもあります。

だから、慎重になること自体は間違っていません。

ただ、その意見が、今のNISAや低コストインデックス投資信託を理解したうえでの意見なのか。

それとも、昔の投資信託のイメージのまま言っているだけなのか。

ここは分けて考えた方がいいと思います。

投資をやってこなかった人に相談すると、どうしても「やらない理由」が多く出てきやすいです。

それは仕方のないことです。

人は、自分が知らないものや経験していないものに対して、慎重になります。

だからこそ、相談する相手の意見が

「その人は、それを実際に経験したことがあるのか?」

「感覚だけで話してないか。その人は、今の情報を知っているのか。」

は一度考えた方がいいと思います。

反対意見は今の投資環境を知っているのか

昔の投資信託と、今の投資信託は違います。

- 今はNISAがあります。

- ネット証券があります。

- 100円から買える投資信託もあります。

オルカンやS&P500のような、低コストで広く分散されたインデックス投資信託もあります。

昔は、手数料の高い投資信託も多く、窓口でよく分からない商品をすすめられることもありました。

しかし今は、自分で商品を比較できます。

もちろん、情報が多すぎて逆に迷うこともあります。

それでも、昔よりは投資する側が自分で判断しやすい環境になっています。

だから、

「投資は危ない」

という一言だけで終わらせてしまうのではなく、

「今の話なのか、昔の投資の話なのか」

「今のNISAや低コスト投資信託の話なのか」

を分けて考えることが大切だと思います。

今はNISA・ネット証券・低コスト投資信託がある

今の投資環境は、昔とはかなり違います。

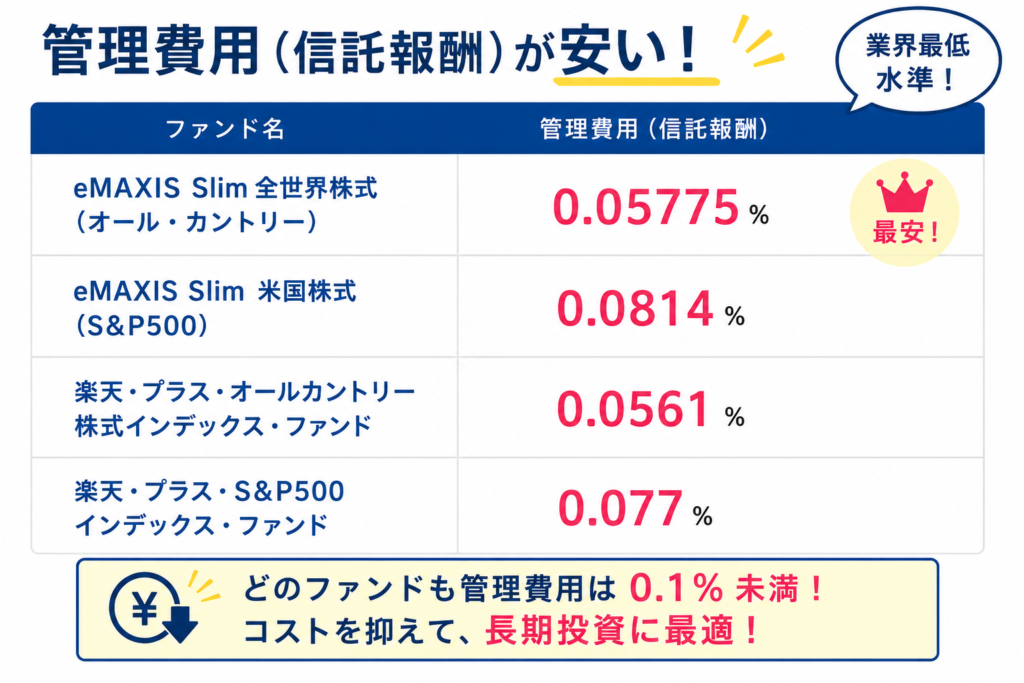

eMAXISSlim全世界株式(オルカン)だと、年間、隠れコストを入れても100万円で800円です。

昔が1%としたら、1万円で、今は800円。

これなら、管理費用(手数料や信託報酬など)支払っても、気にならない金額ですね。

| 項目 | 年率 | 100万円あたり |

|---|---|---|

| 信託報酬 | 0.05775% | 約578円 |

| その他コスト部分 | 約0.02225% | 約222円 |

| 合計・総経費率 | 0.08% | 約800円 |

- NISAを使えば、投資で得た利益に税金がかからない仕組みがあります。

- ネット証券を使えば、スマホやパソコンから投資信託を購入できます。

- 投資信託によっては、100円から買うこともできます。

そして、オルカンやS&P500のような、低コストのインデックス投資信託もあります。

もちろん、投資なので元本割れはあります。

ここは必ず理解しておく必要があります。

ただ、昔のように、

投資だけではありません。

今は、自分で調べて、自分で選ぶことができます。

そして、最初から難しい商品を選ぶ必要もありません。

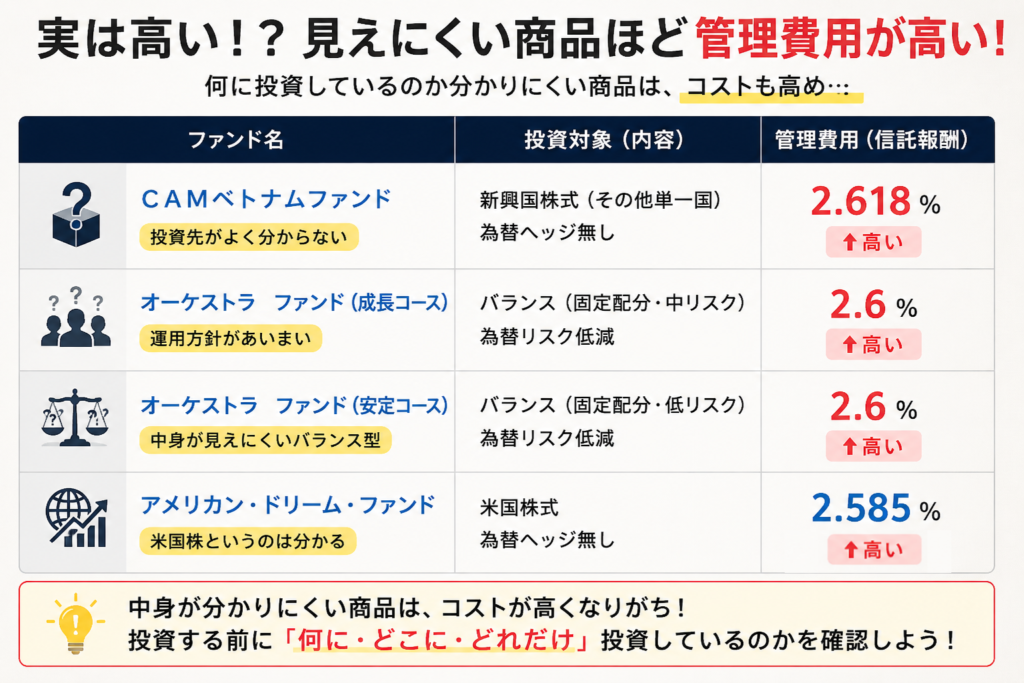

怖いのは投資信託ではなく、よく分からない商品を買うこと

投資信託そのものが怖いのではないと思います。

本当に怖いのは、よく分からない商品を、よく分からないまま買ってしまうことです。

私は投資を始めて20年ですが、

「CAMベトナム??」

「オーケストラ?え?合唱団ファンド?」

「アメリカン・ドリーム?宇宙系?」

目論見書(説明書みたいなもの)を読んでも、なかなか理解はできないファンドもあります。

これでは、不安になるのは当然です。

だからこそ、最初は分かりやすい商品でいいと思います。

難しいテーマ型投資信託に手を出す必要はありません。

毎月分配型の商品をよく分からないまま買う必要もありません。

個別株をいきなり選ぶ必要もありません。

最初は、低コストで、広く分散されたインデックス投資信託だけを購入する。

全世界の株式に広く分散できる、低コストの詰め合わせパックのような投資信託

それくらいシンプルでいいと思います。

次は、オルカンとS&P500はどのような商品かを見てみましょう。

最初はオルカンやS&P500のような商品で十分

何を買えばいいか分からない。

そう思う人は多いと思います。

投資信託には本当にたくさんの商品があります。

- 全世界株式。

- 米国株式。

- 日本株。

- 新興国株。

- 高配当。

- 債券。

- REIT。

- テーマ型。

これだけ選択肢があると、逆に動けなくなります。

私は、難しく考えすぎなくていいと思います。

最初の一本から、オルカンやS&P500のような低コストのインデックス投資信託です。

たとえば、

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

画像提供元:リベシティ ノウハウ図書館

このような商品は、手数料が安く、広く分散されています。

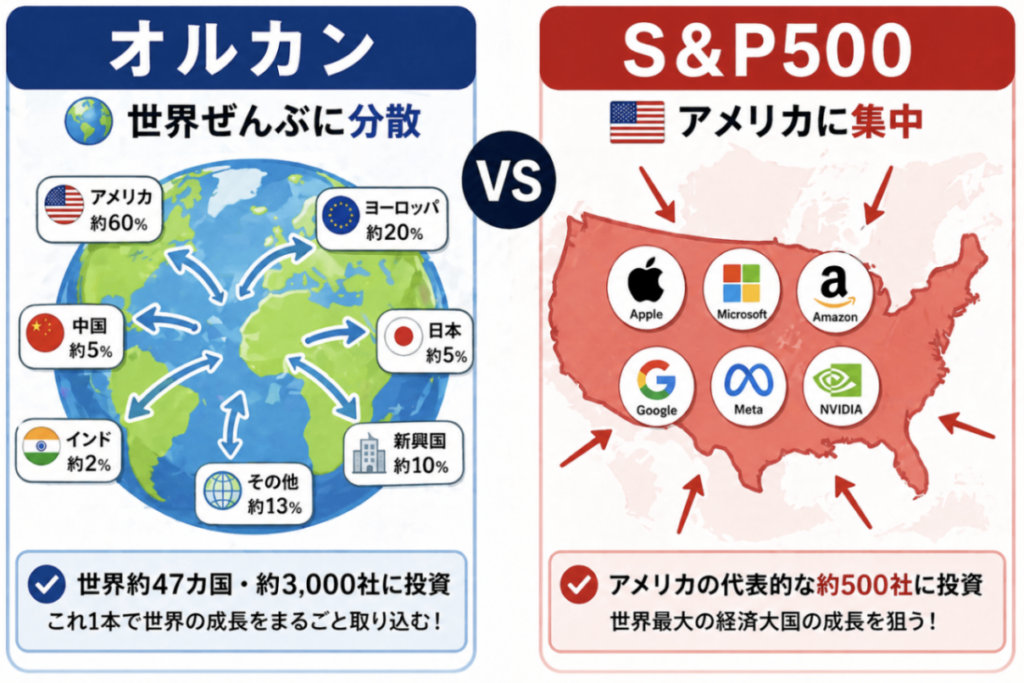

オルカンなら世界中の株式に広く投資できます。

S&P500なら、アメリカの代表的な企業にまとめて投資できます。

どちらが絶対に正解という話ではありません。

世界全体に広く分散したいならオルカン。

米国企業の成長に期待したいならS&P500。

これくらいシンプルに考えても良いと思います。

大切なのは、難しい商品を探し続けることではありません。

自分が理解できる商品を、無理のない金額で、長く続けることだと思います。

まずは100円、1,000円からでも始めればいい

投資と聞くと、まとまったお金が必要だと思うかもしれません。

でも、今は100円から投資信託を買えるネット証券もあります。

もちろん、100円だけで大きな資産が作れるわけではありません。

でも、最初の目的は儲けることではないと思います。

最初の目的は、投資に慣れることです。

自分がどれくらいの下落なら平気なのかを知る。

これを「リスク許容度」と言います。

たとえば、1000円が700円まで下落したとします、これなら

NISAの仕組みに少しずつ慣れる。

これも大事な経験です。

いきなり100万円を投資すれば、少し下がっただけでも怖くなります。

でも、100円や1,000円なら、投資の値動きを体験しやすいです。

慣れてきたら、月3,000円、5,000円、1万円と増やしていけばいいと思います。

投資は、最初から完璧に理解してから始める必要はありません。

少額で始めて、少しずつ理解していく。

その順番でも十分だと思います。

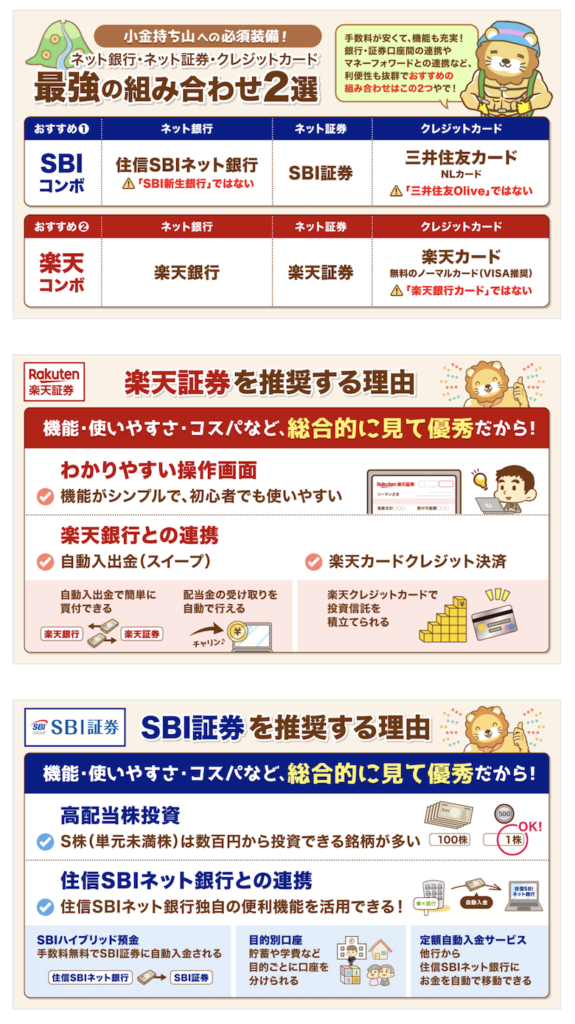

もし、始めるならどこの証券会社が良いか

基本、ネット証券、ネット銀行がおすすめ。

| 良いところ | 理由 |

|---|---|

| お金の移動がしやすい | 銀行から証券口座へ入金しやすく、投資を始める手間が減る |

| 毎月の積立が続けやすい | NISAの積立設定をしておけば、自動で投資しやすい |

| 手数料を抑えやすい | 店舗型の銀行・証券会社より、手数料が安いことが多い |

| スマホで管理できる | 残高確認、入金、積立設定などをスマホやパソコンで確認できる |

| 窓口に行かなくていい | 銀行や証券会社に行く時間を減らせる |

| ポイントが貯まる場合がある | 楽天証券やSBI証券などでは、条件によってポイントが貯まることがある |

| お金の流れが見えやすい | 銀行口座と証券口座を連携すると、資産全体を把握しやすい |

| 投資のハードルが下がる | 入金や設定が簡単になるので、投資を始めやすくなる |

画像提供元:リベシティ(リベ大)

口座開設費用や、口座を持っているだけで、費用は発生するの?

たとえば楽天銀行は「口座維持手数料は無料」、住信SBIネット銀行も「口座維持手数料はかかりません」と案内しています。楽天証券も「口座維持管理手数料は商品・口座の種類にかかわらずすべて無料」、SBI証券も「口座開設料、口座管理料は無料」としています。

まとめ:昔のイメージだけで投資を止めるのはもったいない

投資を始められないのは、意志が弱いからではないと思います。

昔から、

「投資は危ない」

「株は損をする」

「手数料が高い」

「素人が手を出すものではない」

と聞いてきた。

だから、なかなか動けなかっただけかもしれません。

でも、昔の投資信託と今の投資信託はかなり違います。

100円から買える投資信託もあります。

オルカンやS&P500のような、低コストで広く分散されたインデックス投資信託もあります。

もちろん、投資なので元本割れのリスクはあります。

そこは忘れてはいけません。

ただ、昔のイメージだけで、今の投資まで止めてしまうのは少しもったいないと思います。

怖いのは、投資信託そのものではありません。

怖いのは、よく分からない商品を、よく分からないまま買ってしまうことです。

だから最初は、難しい商品を買う必要はありません。

個別株を選ぶ必要もありません。

毎日チャートを見る必要もありません。

まずは、eMAXIS Slim 全世界株式(オール・カントリー)や、eMAXIS Slim 米国株式(S&P500)のような、手数料が安く、多くの会社に分散された投資信託を選ぶ。

それをNISAで、無理のない金額から積み立てる。

投資の第一歩は、それくらいシンプルでいいと思います。

おすすめ書籍

新NISAは、できるだけ早くNISA口座を開設して、全世界株式(オルカン)を1本で運用すればいい。なすべきことは、それだけ。

オルカンを日本に広めた一人としても知られる山崎元さんの『お金の増やし方を教えてください』は、投資や貯金、保険、老後資金などを、難しい言葉をあまり使わずにわかりやすく教えてくれます。

「結局、何をすればいいのか」をシンプルに知りたい人に向いていて、遠回りしないお金の考え方が学べます。

これから資産形成を始めたい人にも、すでに始めているけれど不安がある人にもおすすめの一冊です。

おすすめ記事

新NISA、iDeCoなどの運用結果を公開しています。

新NISAが始まってからもう、3年が過ぎました。

昨年の9月から、1週間ごとの資産の変化を公開しています。

これから、投資を始める人も、始めている人も、投資判断の参考になれば幸いです。

コメント