この記事では、51歳でサイドFIRE中の私が、実際の家計と資産推移を記録しています。

投資をすすめる目的ではありません。

資産が増える週もあれば、減る週もあります。

そのリアルな動きを、毎週記録していこうと思います。

これからリタイア(FIRE・セミリタイア)を考えている人の参考になれば幸いです

私は主に、オルカンやS&P500系の投資信託で運用しているため、米国市場や為替の影響を受けやすい資産構成になっています。

そのため、毎週土曜日ごろ、日本の証券口座に米国市場の金曜日終値が反映されたタイミングで、資産を集計していきます。

今週の総資産

今回の総資産は、以下の通りです。

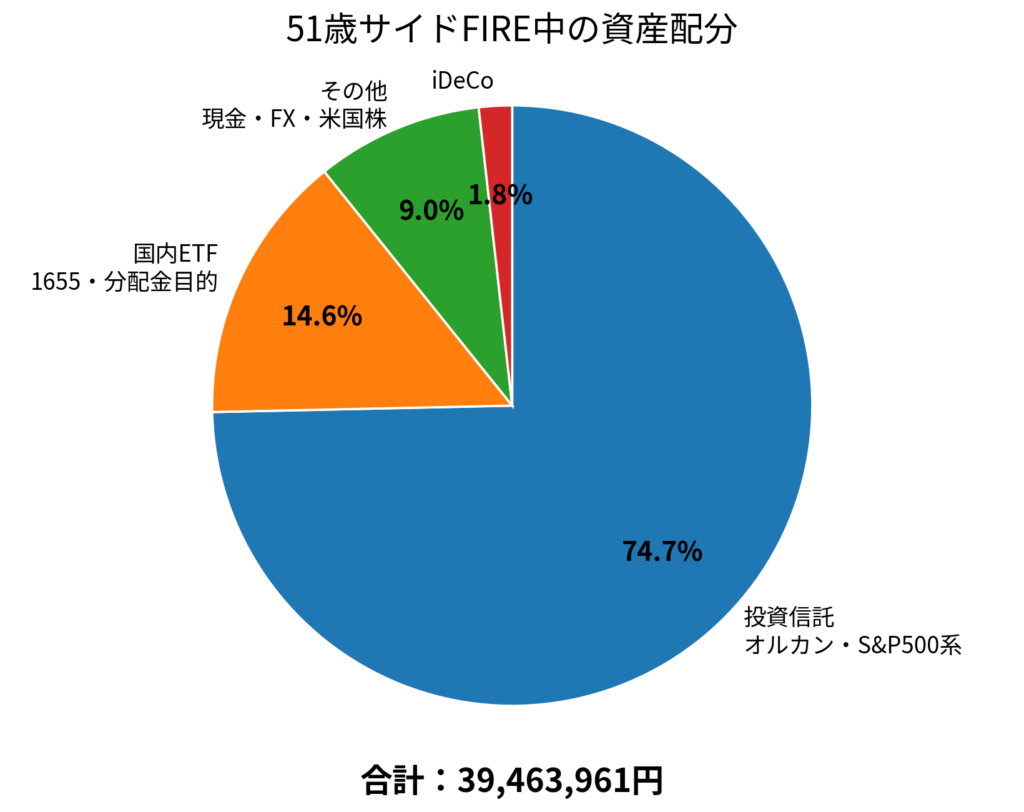

金融資産の合計は、39,463,961円 です。

| 前回 | 今回 | 増減額 | 増減率 |

|---|---|---|---|

| 37,481,484円 | 38,759,079円 | +1,277,595円 | +3.41% |

今週の総資産は、先週より+1,277,595円増えました。

もちろん、これは自分の実力というより、相場の影響が大きいです。

口座別の資産内訳

今回の資産は、楽天証券、SBI証券、楽天FXなどを合算して集計しています。

現金は資産計算に含みません。

楽天証券

SBI証券

SBIの「国内株式」S&P500連動ETF(1655)です。 分配金がもらえるETFです。

分配金も受け取れるS&P500!初心者に1655(ETF)もおすすめな理由

| 分類 | 金額 |

|---|---|

| 投資信託 | 29,463,156円 |

| 国内ETFと株式 | 5,750,407円 |

| 現金・FX・米国株 | 3,545,516円 |

| iDeCo | 704,882円 |

| 合計 | 39,463,961円 |

資産額は、証券口座の画面をもとに自分で集計しています。

この記事は投資をすすめるものではなく、51歳サイドFIRE中の資産推移を記録するためのものです。

月の家計簿

これは私の家計簿です。

今の家計は、表だけ見ると毎月 −217,139円の赤字に見えます。

| 項目 | 金額 |

|---|---|

| 収入 | 165,360円 |

| 生活費 | 209,499円 |

| 投資・貯蓄 | 173,000円 |

| 月の収支 | −217,139円 |

見た目は月−217,139円の赤字です。

でも生活費だけなら、実質赤字は−44,139円です。

残りの173,000円は、

配当目的の日本株を売って、

NISAやiDeCoの積立に回しているだけです。

| 区分 | 金額 |

|---|---|

| つみたてNISA | 月10万円 |

| iDeCo | 月2万3,000円 |

| 成長投資枠 | 月3万円 |

| 特定口座(SBI) | 毎日1,000円(目安:月約3万円) |

などに回しているお金で、楽天ポイント狙いです。

まとめると、

- 実質の赤字:−44,139円(生活費の不足分)

- 見かけの赤字:−217,139円(投資173,000円を含むため)

という状態です。

Q. 毎月、収入より支出が多いのに、なぜ資産が増えているのか?

家計は赤字でも、保有しているオルカンやS&P500などの評価額が、支出以上に増えれば、総資産が増えることがあります。

家計は赤字でも、資産が増えれば総資産は増えます。

たとえばS&Pやオルカンが1%上がると、投資資産約3,900万円は約39万円増。

生活費の実質赤字(約21万円)を上回るので、結果的にプラスになります。

ただし、これは相場が良い時の話です。

下落相場では、家計の赤字に加えて、投資資産の評価額も下がる可能性があります。

Q. NISAはどう設定しているのか?

私の新NISAは、毎月10万円を楽天カード決済で積立設定しています。

成長投資枠については、楽天キャッシュで毎月3万円ずつ積み立てる設定にしています。

そのため、成長投資枠のうち 3万円 × 12か月分=36万円 は毎月積立用として残し、それ以外の部分を年初に現金で一括投資しています。

投資先は、

- eMAXIS Slim 全世界株式や楽天(オール・カントリー)

- eMAXIS Slim 米国株式や楽天(S&P500)

- NASDAQ100(連動インデックス/投信)

- Tracers MSCIオール・カントリー・ゴールドプラス

- Tracers S&P500ゴールドプラス

- Tracers NASDAQ100ゴールドプラス

基本的には長期保有が前提で、NISA資産はできるだけ最後まで取り崩さない方針です。

⚠️ゴールド+系はNISA枠では購入できません。

Q. NISA以外にも投資しているのか?

新NISAのほかに、iDeCoへ月23,000円、楽天キャッシュ設定で特定口座へ月30,000円を積み立てています。

現在は、これまで保有していた高配当株を一部売却しながら、NISAや投資信託へ資産を入れ替えている途中です。

そのため、収入以上に投資しているように見える部分があります。

ただ、これは毎月の収入だけで投資しているわけではなく、特定口座の売却や現金調整を含んでいます。

今週の運用利回りと市場の値動き

今週の資産増減は、主に米国株やオルカンの値動きの影響を受けています。

| 指標 | 今週の動き |

|---|---|

| S&P500 | +2.75% |

| オルカン | +2.21% |

| ドル円 | やや円高 −0.14% |

| 自分の資産 | +3.41% |

私の家計だけを見ると、今月の収支は −217,139円 です。

普通に考えれば、資産は減ってもおかしくありません。

しかし今週は、総資産が先週より +1,277,595円 増えました。

つまり、家計の赤字分を上回るほど、投資資産の評価額が増えたということです。

もちろん、これは自分の力で稼いだというより、米国株やオルカンなどの相場上昇による影響が大きいです。

2025年9月からの資産推移

資産記録を始めた2025年9月13日時点では、総資産は33,578,894円でした。

| 項目 | 金額 |

|---|---|

| 月の収入(給料のみ) | 165,360円 |

| 月の生活費 | 209,499円 |

| NISA・iDeCo | 173,000円 |

| 投資・貯蓄も含めた月の収支 | −217,139円 |

私の家計は、投資・貯蓄込みで月−217,139円です。

それだけを見ると、資産は減っていくように見えるかもしれません。

しかし実際には、昨年9月から増えたり減ったりしながら、総資産は増えています。

これは、オルカンやS&P500などの投資資産の値動きが大きく影響しているためです。

それでは、実際の資産推移を見ていきます。

毎週土曜日に合計資産を計算しています

| 回 | 日付 | 総資産額 | 前回比(増減額) | 前回比(%) |

|---|---|---|---|---|

| ① | 2025/9/13 | 33,578,894円 | — | — |

| ② | 2025/9/27 | 33,675,976円 | +97,082円 | +0.29% |

| ③ | 2025/10/4 | 33,974,130円 | +298,154円 | +0.89% |

| ④ | 2025/11/15 | 34,821,608円 | +847,478円 | +2.49% |

| ⑤ | 2025/11/22 | 34,312,921円 | −508,687円 | −1.46% |

| ⑥ | 2025/11/29 | 34,991,400円 | +678,479円 | +1.98% |

| ⑦ | 2025/12/7 | 35,403,906円 | +412,506円 | +1.18% |

| ⑧ | 2026/1/17 | 36,125,472円 | +721,566円 | +2.04% |

| ⑨ | 2026/1/24 | 36,044,654円 | −80,818円 | −0.22% |

| ⑩ | 2026/1/24 | 37,029,919円 | +985,265円 | +2.73% |

| ⑪ | 2026/1/31 | 36,035,070円 | −994,849円 | −2.69% |

| ⑫ | 2026/2/7 | 35,920,145円 | −114,925円 | −0.32% |

| ⑬ | 2026/2/15 | 35,342,852円 | −577,293円 | −1.61% |

| ⑭ | 2026/2/22 | 36,034,349円 | +691,497円 | +1.96% |

| ⑮ | 2026/3/1 | 36,334,554円 | +300,205円 | +0.83% |

| ⑯ | 2026/3/7 | 36,024,532円 | −310,022円 | −0.85% |

| ⑰ | 2026/3/14 | 35,914,321円 | −110,211円 | −0.31% |

| ⑱ | 2026/3/23 | 35,427,310円 | −487,011円 | −1.36% |

| ⑲ | 2026/3/30 | 34,405,436円 | −1,021,874円 | −2.89% |

| ⑳ | 2026/4/4 | 34,903,333円 | +497,897円 | +1.45% |

| ㉑ | 2026/4/12 | 36,731,966円 | +1,828,633円 | +5.24% |

| ㉒ | 2026/4/18 | 37,844,464円 | +1,112,498円 | +3.03% |

| ㉓ | 2026/4/26 | 38,117,634円 | +273,170円 | +0.72% |

| ㉔ | 2026/5/2 | 37,481,484円 | −636,150円 | −1.67% |

| ㉕ | 2026/5/9 | 38,759,079円 | +1,277,595円 | +3.41% |

1年前と比べて、資産はどれくらい増えた?

この期間で資産はいくら増えた?

開始:2025/9/13(33,578,894円)

直近:2026/5/9(38,759,079円)

増加:+5,180,185円(約518万円)

3月は、4週連続で資産が大きく減る場面もありました。

それでもやったことは同じ

「いつも通り、淡々と積立を続ける」

結果的に、

この「動かないで続ける」選択が、あとから効いてきたと思っています。

あとは、家計を支えるほどの収入ではありませんが、2万でも3万でも、何かしらの収入があると、リタイア生活も継続して続けられるような気がします。

最後に

そして、この資産公開は、これからリタイア(FIRE・セミリタイア)を考えている人が、現実の増減やメンタルの動きを含めてイメージできるように、記録として残しています。

次は土曜日に資産結果を報告します。

コメント