前回の記事では、

「まず100万円を貯めることの大切さ」

について書きました。

100万円貯めるんだ|100万円が人を変える理由【2026年版】

100万円は、ただの貯金額ではありません。

貯金0円だった人が100万円を貯めると、生活の見え方がかなり変わります。

そして何より、

「自分でもお金を貯められる」

と思えるようになります。

では、100万円を貯めた人は、次に何をすればいいのか。

今回は、その続きです。

100万円を貯めた人は、すでに少し変わってきている

私は、100万円を貯めた人は、ただ100万円を持っている人ではないと思っています。

もっと大きいのは、

100万円を貯められる仕組みや体質になったこと

です。

出典:金融広報中央委員会「家計の金融行動に関する世論調査(2025年)」をもとに筆者作成

J-FLECの2025年調査を見ると、30代・40代の単身世帯では金融資産額の中央値が100万円となっています。

つまり、単身世帯に限れば、約半数の人が100万円前後以下の金融資産しか持っていないとも言えます。

| 単身者 年代 | 平均 | 中央値 | 金融資産なし | 100万円未満 | 100万円以下に近い層 |

|---|---|---|---|---|---|

| 30代 | 501万円 | 100万円 | 32.3% | 14.2% | 46.5% |

| 40代 | 859万円 | 100万円 | 32.1% | 15.1% | 47.2% |

| 50代 | 999万円 | 120万円 | 35.2% | 10.1% | 45.3% |

これは簡単なことではありません。

| 2人以上世帯年代 | 平均 | 中央値 | 金融資産なし | 100万円未満 | 100万円以下に近い層 |

|---|---|---|---|---|---|

| 30代 | 1,096万円 | 311万円 | 17.6% | 12.7% | 30.3% |

| 40代 | 1,486万円 | 500万円 | 18.8% | 10.0% | 28.8% |

| 50代 | 1,908万円 | 700万円 | 18.2% | 6.5% | 24.7% |

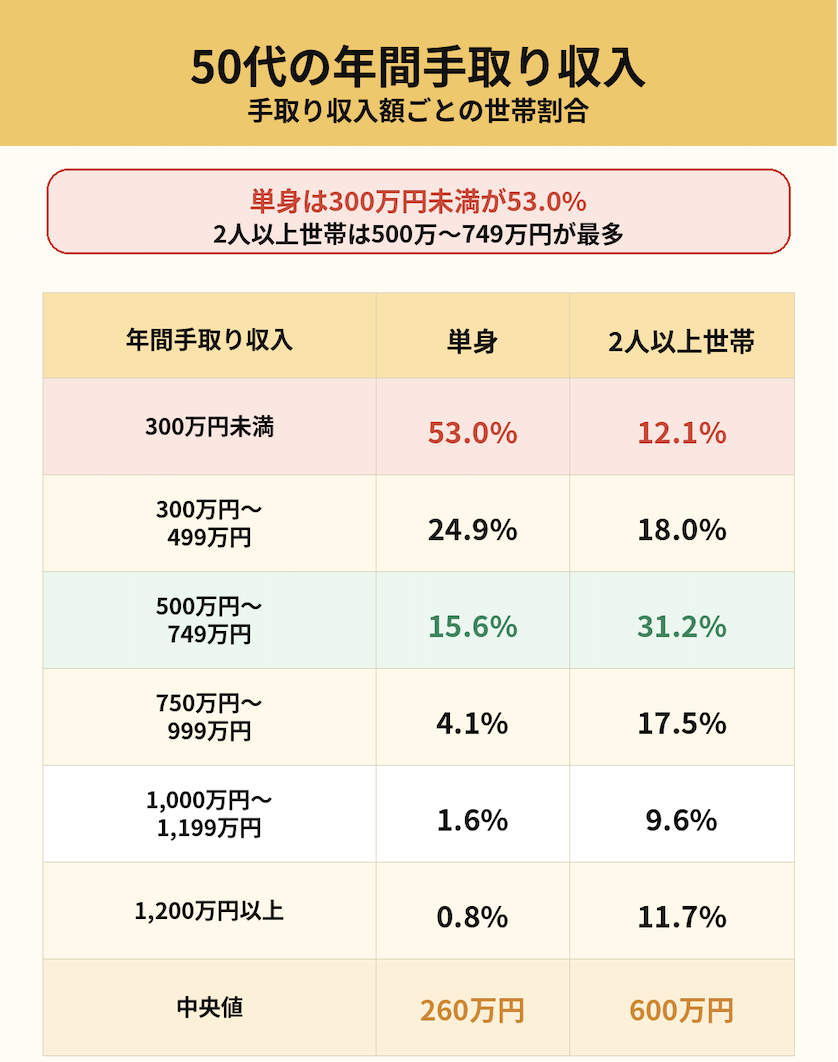

以前の記事で、50代単身世帯では年間手取り収入300万円未満が53.0%という話をしました。

30代〜50代では、金融資産100万円未満に近い世帯がおよそ3割強あります。

つまり、100万円は「たった100万円」ではありません。

あなたの周りにいる友人や同僚、もしかしたら上司でさえ、実は貯蓄100万円以下かもしれません。

普段はそんな話をしないだけで、お金に余裕があるように見える人でも、実際の貯蓄額まではわかりません。

だから、貯金0円から100万円を貯めたなら、それは十分すごいことです。

ただし、そこで終わりではありません。

100万円を貯められた人なら、次の一歩に進めます。

だから次は、200万円を目指す。

100万円を貯めた人なら、生活防衛資金を作る段階に進めると思います。

次は200万円を目指す

100万円を貯めたら、次は200万円を目指したいです。

理由はシンプルです。

生活防衛資金を完成させるためです。

生活防衛資金とは、仕事がなくなったり、収入が減ったり、病気やトラブルがあったときに生活を守るお金です。

貯金0円のときは、急な出費があるだけで生活が一気に苦しくなります。

こういうことがあるたびに、心が落ち着かなくなります。

でも、生活防衛資金があると違います。

「どうしよう・・・」

ではなく、

「ここから払えばいい!」

考えられるようになります。

この差はかなり大きいです。

200万円あれば、半年くらい生活できる

生活費は人によって違います。

それによって必要なお金は変わります。

ただ、ざっくり考えるなら、月30万円あれば生活が成り立つ人は多いと思います。

月30万円で考えると、

30万円 × 6ヶ月 = 180万円

です。

つまり、200万円あれば、半年分くらいの生活費を確保できます。

もちろん、200万円で人生が完全に安全になるわけではありません。

でも、貯金0円のころとはまったく違います。

半年分の生活費があるだけで、かなり冷静に考えられるようになります。

これが200万円を目指す意味です。

100万円は自信、200万円は生活防衛資金

私は、100万円と200万円では意味が少し違うと思っています。

100万円は、

「自分でも貯められた」

という自信です。

そして200万円は、

「何かあっても半年くらいは生活できる」

という守りのお金です。

100万円を貯めることで、自分が変わります。

200万円を貯めることで、生活の守りが強くなります。

ここまで来ると、お金に対する不安はかなり減ってくると思います。

貯金0円のときは、今月の生活だけで精一杯だったかもしれません。

でも200万円が見えてくると、少し先のことを考えられるようになります。

この違いは大きいです。

200万円を貯めたら、NISAの準備を始める

出典:金融庁「NISA特設ウェブサイト」より

200万円を貯めたら、次はNISAの準備を始めてもいいと思います。

ここで大事なのは、いきなり大きく投資することではありません。

まずは、無理のない範囲で積立の仕組みを作ることです。

たとえば、

月1万円。

月3万円。

月5万円。

最初は必ず、自分の中での少額から始めてください。

自分のリスク許容度、つまりどれくらい損失を出してもNISAを長期で続けていけるか?

大切なのは、投資で一気に儲けようとすることではありません。

貯める力に、増やす仕組みを足していくこと

です。

100万円を貯めた人は、すでに貯める力があります。

200万円を貯めた人は、生活防衛資金もある程度できています。

その状態でNISAの積立を始めると、お金の流れが少しずつ変わっていきます。

次は300万円〜500万円を目指す

NISAで積立ができるようになったら、次は300万円〜500万円を目指したいです。

ここまで来ると、かなり家計が強くなります。

断言します。貯金0円だった頃のあなたと、300万円を貯められたあなたは、もう別人です。

貯金0円のころは、給料日までが長く感じたかもしれません。

でも300万円、500万円が見えてくると、考え方が変わります。

急な出費に慌てにくくなる。

仕事を冷静に考えられる。

投資を続ける余裕ができる。

将来のお金を具体的に考えられる。

もちろん、300万円や500万円があれば一生安心というわけではありません。

でも、300万円を貯められたという事実は、これからのお金の大きな土台になります。

お金の不安をゼロにすることは難しいです。

でも、お金の不安を減らすことはできます。

そのために、100万円、200万円、300万円、500万円と、少しずつ土台を大きくしていくのです。

個別株や高配当株より、まずはNISAを優先する

ここは、少し大切なところです。

100万円、200万円を貯めたばかりの人が、いきなり個別株や高配当株に手を出す必要はないと思います。

もちろん、個別株や高配当株が悪いという話ではありません。

高配当株にも魅力はあります。

個別株にも面白さはあります。

配当金が入ると、投資をしている実感もあります。

ただ、初心者が最初にやるには少し難しいです。

考えることが多いです。

だから、まずはNISAで低コストの投資信託を積み立てる。

これが一番わかりやすいと思います。

特に新NISAには、元本ベースで1800万円の非課税投資枠があります。

この枠を使い切るまでは、あれこれ広げすぎず、まずはNISAを優先する。

私はこの順番でいいと思っています。

NISAは「お金を増やす仕組み」になる

貯金だけでも、お金の不安は減ります。

でも、貯金だけではお金は大きく増えにくいです。

そこで必要になるのが、NISAのような積立投資です。

もちろん、投資なので必ず増えるわけではありませんし、リスクもあります。

下がる年もあります。

大きく減る時期もあります。

毎月積み立てても、すぐに結果が出ないこともあります。

それでも、長い時間をかけて積み立てていけば、貯金だけより資産形成の可能性は広がります。

だからこそ、生活防衛資金を作ったあとにNISAを始める。

この順番が大切だと思います。

お金がない状態で投資を始めると、少し下がっただけで不安になります。

でも、生活防衛資金があれば、暴落してもすぐに売らずに済みます。

投資を続けるには、メンタルも大切です。

そのメンタルを支えてくれるのが、生活防衛資金です。

最終的にはNISA1800万円を目指す

最終目標は、NISAの元本1800万円を目指したいです。

もちろん、これは簡単な金額ではありません。

すぐに達成できるものでもありません。

でも、いきなり1800万円を目指すと遠すぎます。

だから順番を分けます。

- まず100万円

- 次に200万円

- そしてNISAを始める。

最終的にNISA1800万円を目指す。

このように段階を分けると、かなり現実的になります。

100万円を貯めた人は、もうスタート地点に立っている

100万円を貯めた人は、もうスタート地点に立っています。

貯金0円の頃の自分とは違います。

お金の使い方も変わっているはずです。

欲しい物との距離感も変わっているはずです。

給料日に対する気持ちも変わっているはずです。

お金の話にも、少しずつ興味が出てきているはずです。

だから、次は200万円を目指す。

200万円を貯めて、生活防衛資金を完成させる。

そして、NISAで積立を始める。

これが、100万円を貯めた人の次の一歩だと思います。

まとめ

100万円を貯めることは、とても大きな意味があります。

先にも述べましたが、30〜50代の人でも2人に1人は貯蓄100万円以下です。

でも、100万円はゴールではありません。

100万円を貯めた人は、すでに貯める体質に変わり始めています。

だから次は、200万円を目指す。

200万円あれば、半年分くらいの生活防衛資金になります。

これで、あなたは周りの人より頭一つ出た存在になっています。

生活防衛資金ができたら、次はNISAの積立を始める。

そして300万円、500万円を目指し、最終的にはNISAの1800万円枠を埋めていく。

最初から大きなお金を目指す必要はありません。

まずは100万円。

次に200万円。

そしてNISA。

最後に1800万円。

この順番でいいと思います。

お金の不安を一気になくすことは難しいです。

でも、順番に進めば、お金の不安は少しずつ減らせます。

まず100万円を貯めた人は、次に200万円を目指す。

そこから、人生のお金の土台を少しずつ作っていけばいいと思います。

おすすめ書籍

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/529f9078.d80b4b3f.529f9079.afc60f55/?me_id=1213310&item_id=21040488&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6707%2F9784866516707_1_8.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

オルカンを日本に広めた一人としても知られる山崎元さんの『お金の増やし方を教えてください』は、投資や貯金、保険、老後資金などを、難しい言葉をあまり使わずにわかりやすく教えてくれます。

「結局、何をすればいいのか」をシンプルに知りたい人に向いていて、遠回りしないお金の考え方が学べます。

これから資産形成を始めたい人にも、すでに始めているけれど不安がある人にもおすすめの一冊です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/529f4921.1b0c0171.529f4922.b06ce5a4/?me_id=1273418&item_id=17190405&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fvaboo%2Fcabinet%2Fitems%2Fbk0639%2Fim250902637871.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

おすすめ記事

前回の記事「100万円貯めるんだ!」

もう10年以上も前に、突然2ちゃんねるにたったスレッドです。

「100万円貯めるんだ。

まず100万貯めるんだ。

そうすれば人生が変わる。

希望も夢もない人生が変わるんだ。

そう。たった100万だ・・・・・

そのような言葉から始まる「100万円貯めるんだ」ぜひ本文を読んでもらいたいです。

コメント