この記事では、51歳で仕事を減らし、質素な生活をしながらFIREに近い暮らしをしている私が、実際の家計と資産推移を記録しています。

投資をすすめる目的ではありません。

資産が増える週もあれば、減る週もあります。

そのリアルな動きを、毎週記録していこうと思います。

著者は、無理に大きく稼ぐよりも、支出を抑えながら資産を守る暮らしを選んでいます。完全リタイアではありませんが、仕事量を減らした現実的なFIRE生活の一例として読んでいただければ幸いです。

著者は、主にオルカンやS&P500系の投資信託で運用しており、米国市場や為替の影響を受けやすい資産構成です。

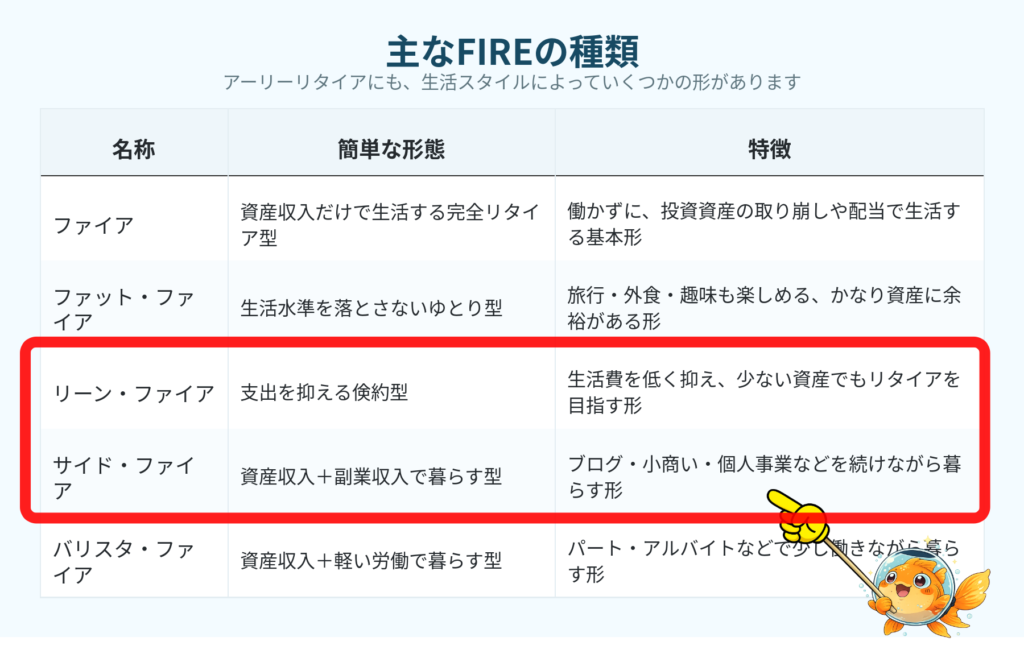

現在は、資産収入を土台に、質素な生活と少しの仕事で暮らす「リーン・ファイア」と「サイド・ファイア」に近い生活を実践中です。

毎週土曜日ごろ、米国市場の金曜日終値が日本の証券口座に反映されたタイミングで、資産を集計しています。

今週の総資産 (6月22日〜6月26日)

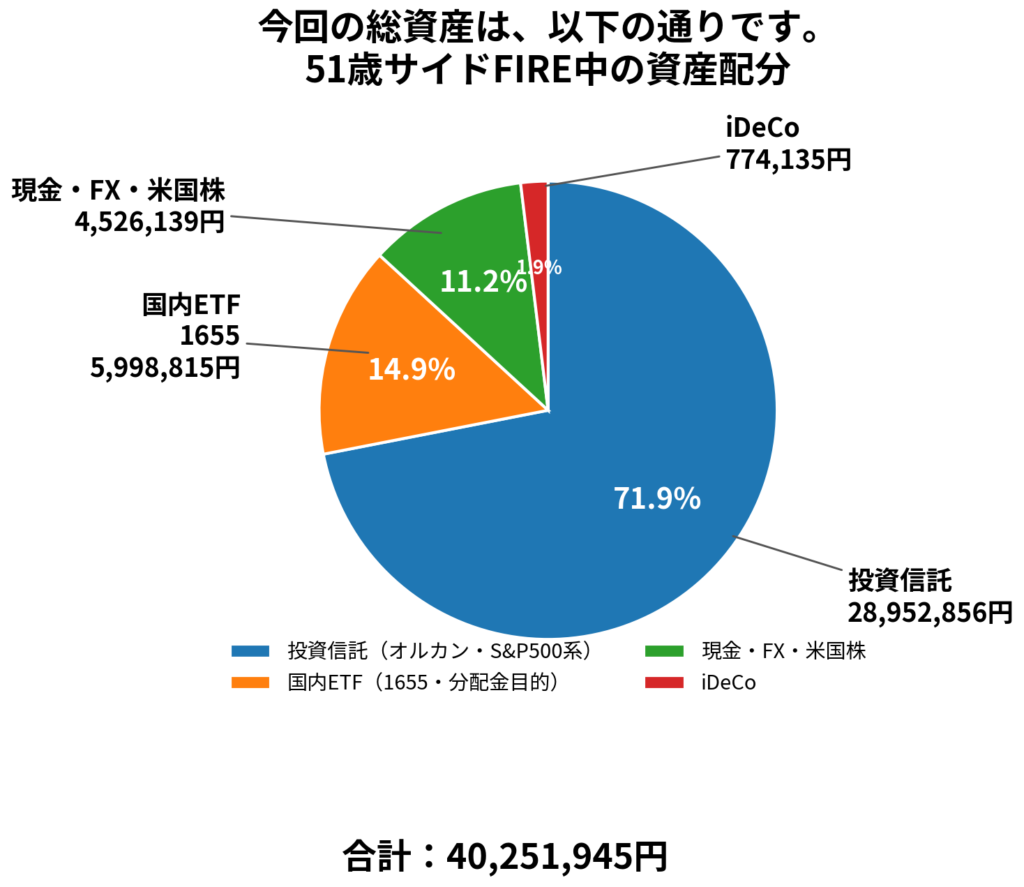

今回の総資産は、以下の通りです。

金融資産の合計は、 40,251,945円 です。

| 分類 | 金額 |

|---|---|

| 📊 投資信託 | 28,952,856円 |

| 🇺🇸 国内ETF(1655) | 5,998,815円 |

| 💰 現金・FX・米国株 | 4,526,139円 |

| 🛡️ iDeCo | 774,135円 |

| 合計 | 40,251,945円 |

今週は資産が減りました。

ただ、長期投資ではこの程度の増減はよくあります。あまり気にしすぎず、これまで通り淡々と続けていきます。

今週の値動きです。

※各数値は、私が保有している投資信託や参考にしているチャートの数値をもとにした目安です。指数そのものの変動率とは異なる場合があります。

| 対象 | 開始値 | 終了値 | 変動 | 変動率 |

|---|---|---|---|---|

| S&P500 | 7,472.79 | 7,357.49 | -115.30 | -1.54% |

| eMAXIS Slim 全世界株式 | 38,306円 | 37,729円 | -577円 | -1.51% |

| ドル円 | 161.6105円 | 161.7811円 | +0.1706円 | +0.11% |

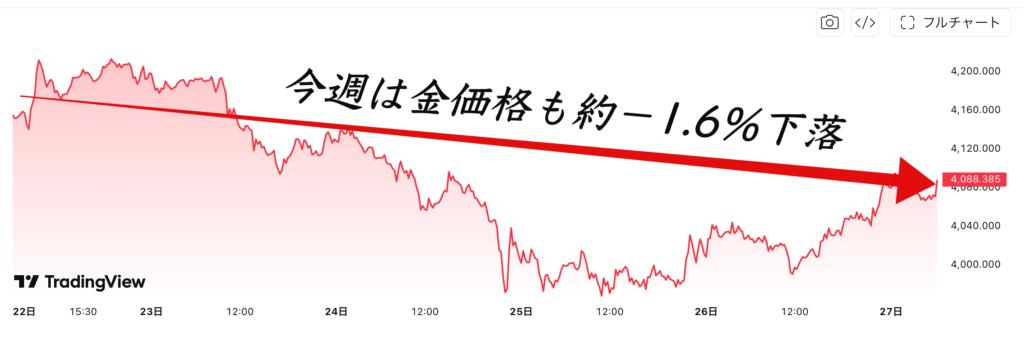

今週はS&P500やオルカンが約−1.5%の下落でした。

一方で、私の金融資産は−2.20%となり、指数よりも少し大きく下がりました。

理由として、私はゴールドプラス系の投資信託も保有しています。

簡単にいうと、1万円で「株式+ゴールド」の2つに投資しているようなイメージです。

そのため、金価格が下がると、私の資産にも影響します。

今週は金価格も約−1.6%下落していたため、その影響も受けたと考えています。

口座別の資産内訳

今回の資産は、楽天証券、SBI証券、楽天FXなどを合算して集計しています。

楽天証券

※FXスワップ金も記録として掲載しています。

ただし、為替変動によってスワップ金以上の損失が出ることもあるため、安易におすすめするものではありません。

メキシコペソ、南アフリカランド、チェココルナのスワップ金利目的で運用しています。

⤴︎※スワップ画像は先週の画像です。メンテナンスが終了次第新しい画像にします。

円との政策金利差により、現在は1日あたり約1,000円のスワップ金が発生しています。

ただし、為替変動リスクがあるため、安定収入として考えているわけではありません。

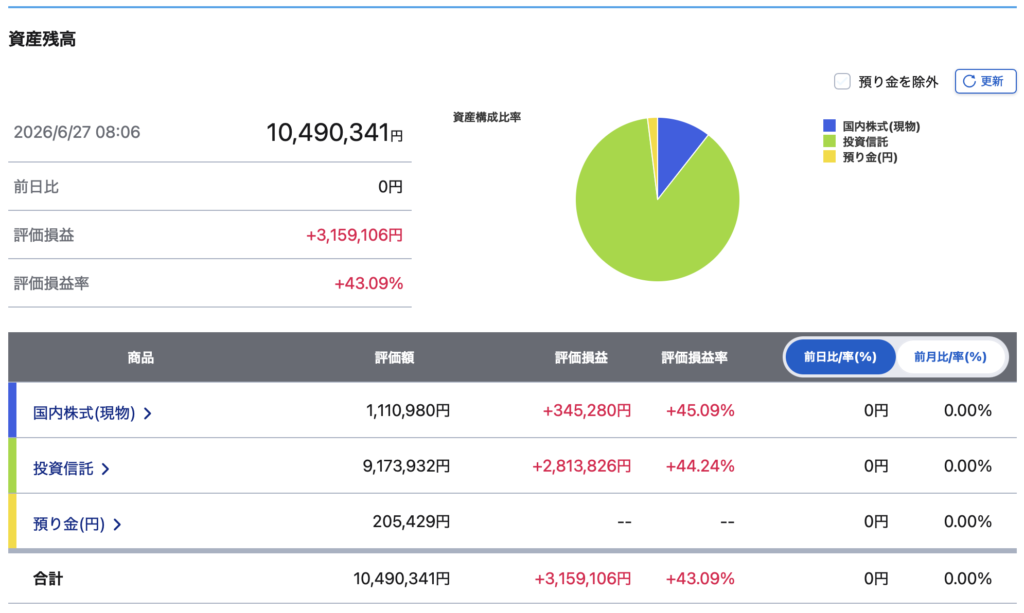

SBI証券

SBIの「国内株式」S&P500連動ETF(1655)です。 分配金がもらえるETFです。⬇️

S&P500なのに分配金が出る?1655というETFを知ってますか

iDeCo 個人型確定拠出年金

iDeCoは毎月23,000円を積み立てています。 今後も年利7%程度で運用できた場合、8年後には約400万円を目指せる計算です。 もちろん、これはあくまで予想であり、実際の金額は相場次第で変わります。

資産額は、証券口座の画面をもとに自分で集計しています。

月の家計簿

毎週の資産公開では、家計簿も載せています。

家計簿の内容は前回と大きく変わっていないため、すでに読んでいる方は「Q. NISAはどう設定しているのか?」まで読み飛ばしていただいても大丈夫です。

ただし、固定費や毎月の積立設定は大きく変わっていないため、家計簿の内容は基本的に前回とほぼ同じです。

収入、生活費、投資・貯蓄の大まかな金額を確認してもらうために、同じ画像を使っています。

大きな支出や臨時収入があった場合は、その都度この記事内で補足していきます。

今の家計は、表だけ見ると毎月 −217,139円の赤字に見えます。

基本、毎月赤字の取り崩し生活をしています。

見た目は月−217,139円の赤字です。

でも生活費だけなら、実質赤字は−44,139円です。

残りの173,000円は、

配当目的の日本株を売って、

NISAやiDeCoの積立に回しているだけです。

| 区分 | 金額 |

|---|---|

| 🌱 つみたてNISA | 月10万円 |

| 🛡️ iDeCo | 月2万3,000円 |

| 📈 成長投資枠 | 月3万円 |

| 💰 特定口座(SBI) |

毎日1,000円 目安:月約3万円 |

まとめると、

- 実質の赤字:−44,139円(生活費の不足分)

- 見かけの赤字:−217,139円(投資173,000円を含むため)

という状態です。

Q. 毎月、収入より支出が多いのに、なぜ資産が増えることがあるのか?

家計は赤字でも、保有しているオルカンやS&P500などの評価額が、支出以上に増えれば、総資産が増えることがあります。

家計は赤字でも、資産が増えれば総資産は増えます。

たとえばS&P500やオルカンが1%上がると、投資資産約3,900万円は約39万円増えます。

生活費だけの不足分である約44,000円を上回るため、家計が赤字でも総資産が増えることがあります。

ただし、これは相場が良い時の話です。

下落相場では、家計の赤字に加えて、投資資産の評価額も下がる可能性があります。

Q. NISAはどう設定しているのか?

私の新NISAは、毎月10万円を楽天カード決済で積立設定しています。

成長投資枠については、楽天キャッシュで毎月3万円ずつ積み立てる設定にしています。

年初あたりに、成長投資枠で204万円を一括投資しました。

残りの36万円については、楽天キャッシュを使って、楽天・NASDAQ-100に毎月3万円ずつ積み立てています。

そのため、成長投資枠のうち 3万円 × 12か月分=36万円 は毎月積立用として残し、それ以外の部分を年初に現金で一括投資しています。

NISAでは、低コストのオルカンやS&P500を中心に投資しています。

- eMAXIS Slim 全世界株式や楽天(オール・カントリー)

- eMAXIS Slim 米国株式や楽天(S&P500)

- NASDAQ100(連動インデックス/投信)

特定口座での投資先は、⬇️

- Tracers MSCIオール・カントリー・ゴールドプラス

- Tracers S&P500ゴールドプラス

- Tracers NASDAQ100ゴールドプラス

金単体ではなく、株式と組み合わせて保有できる点に魅力を感じています。ただし、実質的にレバレッジがかかっているため、資産の中心ではなく一部のサテライト枠として考えています。

- 株式だけに偏りすぎないため

- 金を単体で買うより管理しやすい

- インフレや通貨価値の低下への備え

- 臨時収入の投資先として使いやすい

⚠️ゴールド+系はNISA枠では購入できません。

2025年9月からの資産推移表

| 回 | 日付 | 総資産額 | 前回比(増減額) | 前回比(%) |

|---|---|---|---|---|

| ① | 2025/9/13 | 33,578,894円 | — | — |

| ② | 2025/9/27 | 33,675,976円 | +97,082円 | +0.29% |

| ③ | 2025/10/4 | 33,974,130円 | +298,154円 | +0.89% |

| ④ | 2025/11/15 | 34,821,608円 | +847,478円 | +2.49% |

| ⑤ | 2025/11/22 | 34,312,921円 | −508,687円 | −1.46% |

| ⑥ | 2025/11/29 | 34,991,400円 | +678,479円 | +1.98% |

| ⑦ | 2025/12/7 | 35,403,906円 | +412,506円 | +1.18% |

| ⑧ | 2026/1/17 | 36,125,472円 | +721,566円 | +2.04% |

| ⑨ | 2026/1/24 | 36,044,654円 | −80,818円 | −0.22% |

| ⑩ | 2026/1/24 | 37,029,919円 | +985,265円 | +2.73% |

| ⑪ | 2026/1/31 | 36,035,070円 | −994,849円 | −2.69% |

| ⑫ | 2026/2/7 | 35,920,145円 | −114,925円 | −0.32% |

| ⑬ | 2026/2/15 | 35,342,852円 | −577,293円 | −1.61% |

| ⑭ | 2026/2/22 | 36,034,349円 | +691,497円 | +1.96% |

| ⑮ | 2026/3/1 | 36,334,554円 | +300,205円 | +0.83% |

| ⑯ | 2026/3/7 | 36,024,532円 | −310,022円 | −0.85% |

| ⑰ | 2026/3/14 | 35,914,321円 | −110,211円 | −0.31% |

| ⑱ | 2026/3/23 | 35,427,310円 | −487,011円 | −1.36% |

| ⑲ | 2026/3/30 | 34,405,436円 | −1,021,874円 | −2.89% |

| ⑳ | 2026/4/4 | 34,903,333円 | +497,897円 | +1.45% |

| ㉑ | 2026/4/12 | 36,731,966円 | +1,828,633円 | +5.24% |

| ㉒ | 2026/4/18 | 37,844,464円 | +1,112,498円 | +3.03% |

| ㉓ | 2026/4/26 | 38,117,634円 | +273,170円 | +0.72% |

| ㉔ | 2026/5/2 | 37,481,484円 | −636,150円 | −1.67% |

| ㉕ | 2026/5/9 | 38,759,079円 | +1,277,595円 | +3.41% |

| ㉖ | 2026/5/16 | 38,966,787円 | +207,708円 | +0.54% |

| ㉗ | 2026/5/23 | 39,641,969円 | +675,182円 | +1.73% |

| ㉘ | 2026/5/30 | 40,767,520円 | +1,125,551円 | +2.84% |

| ㉙ | 2026/6/6 | 41,085,773円 | +318,253円 | +0.78% |

| ㉚ | 2026/6/13 | 40,139,379円 | −946,394円 | −2.30% |

| ㉛ | 2026/6/20 | 41,158,810円 | +1,019,431円 | +2.54% |

| ㉜ | 2026/6/27 | 40,251,945円 | −906,865円 | −2.20% |

毎週土曜日に合計資産を計算しています

昨年9月から比べて、資産はどれくらい増えた?

この期間で資産はいくら増えた?

開始:2025/9/13(33,578,894円)

直近:2026/6/27(40,251,945円)

増加:+6,673,051円(+19.87%)

今週の振り返り|ゴールドは本当に安全資産ではなくなったのか?

ゴールド価格が下がってくると、

「もう金は安全資産ではないのでは」

と言う人もいます。

しかし、私は少し違う見方をしています。

金が上がっていたのは、戦争や地政学リスクを見越した買いが先に入っていたからだと思っています。

つまり、戦争が起きたから金が上がるというより、戦争が起きる可能性を市場が先に織り込んで、金価格が上がっていたのではないでしょうか。

その後、中東情勢やウクライナ情勢に対して、戦争終結やリスク後退の思惑が出てくれば、金価格が落ち着いてくるのも不思議ではありません。

私は、金が安全資産ではなくなったとは思っていません。

むしろ、リスクを先回りして買われ、リスク後退を見越して売られているだけだと考えています。

それでもやったことは同じ

「いつも通り、淡々と積立を続ける」

そして、この資産公開は、これからリタイア(FIRE・セミリタイア)を考えている人が、現実の増減やメンタルの動きを含めてイメージできるように、記録として残しています。

次も土曜日に資産結果を報告予定しております。

おすすめ記事

複利とは、お金が時間とともに、少しずつ力を持ち始める仕組みです。

最初の一歩は小さく、増えている実感もあまりありません。

それでも、時間を味方につけて積み重ねていくと、小さな元本はやがて大きな流れになります。

資産形成とは、未来の自分を信じて、今日の小さな選択を続けることなのかもしれません。

コメント