私はS&P500に投資する方法として、投資信託だけでなく、1655という国内ETFも保有しています。

1655は、S&P500に連動する国内上場ETFです。

簡単にいうと、米国のS&P500に連動する商品を、日本市場で株のようにリアルタイムで売買できる銘柄です。

正式名称は「iシェアーズ S&P500 米国株 ETF」です。

一方、NISAでも多くの人が購入している投資信託に、eMAXIS Slim 米国株式(S&P500)があります。

どちらもS&P500に投資できる商品ですが、仕組みや使い方には少し違いがあります。

この記事では、1655とeMAXIS Slim 米国株式(S&P500)を比較しながら、分配金があるETFの魅力と注意点をまとめていきます。

なお、この記事は1655をすすめる目的ではありません。

私自身が1655を保有して、実際に分配金を受け取って感じたことをまとめたものです。

投資判断は、ご自身の目的やリスク許容度に合わせて考えてください。

1655とeMAXIS Slim 米国株式(S&P500)の違い

まず、1655とeMAXIS Slim 米国株式(S&P500)の違いを簡単に整理します。

どちらもS&P500に投資する商品ですが、商品タイプが違います。

1655はETFです。

ETFなので、株と同じように日本市場が開いている時間に売買できます。

一方、eMAXIS Slim 米国株式(S&P500)は投資信託です。

毎月の積立設定がしやすく、100円単位でコツコツ投資しやすい商品です。

リアルタイム価格でのトレードはできません。

簡単にまとめると、次のようになります。

| 項目 | 1655 | eMAXIS Slim 米国株式(S&P500) |

|---|---|---|

| 商品タイプ | 国内上場ETF | 投資信託 |

| 投資対象 | S&P500 | S&P500 |

| 売買方法 | 株のように市場で売買 | 基準価額で売買 |

| 分配金 | 年2回あり | 基本なし |

| 積立のしやすさ | やや工夫が必要 | 自動積立しやすい |

| 向いている人 | 分配金を受け取りたい人 | 放置で積立したい人 |

分配金は、ETFなどから投資家に支払われるお金のこと。

1655は年2回、この分配金を受け取れます。

ただし、分配金があるから必ず得という意味ではありません。

eMAXIS Slim 米国株式(S&P500)は分配金を出さず、ファンド内で再投資される仕組みです。

「現金で受け取るか、内部で再投資されるか」の違いですね。

どちらが絶対に良いという話ではありません。

同じS&P500に投資する商品でも、使い方や感じ方が少し違うということです。

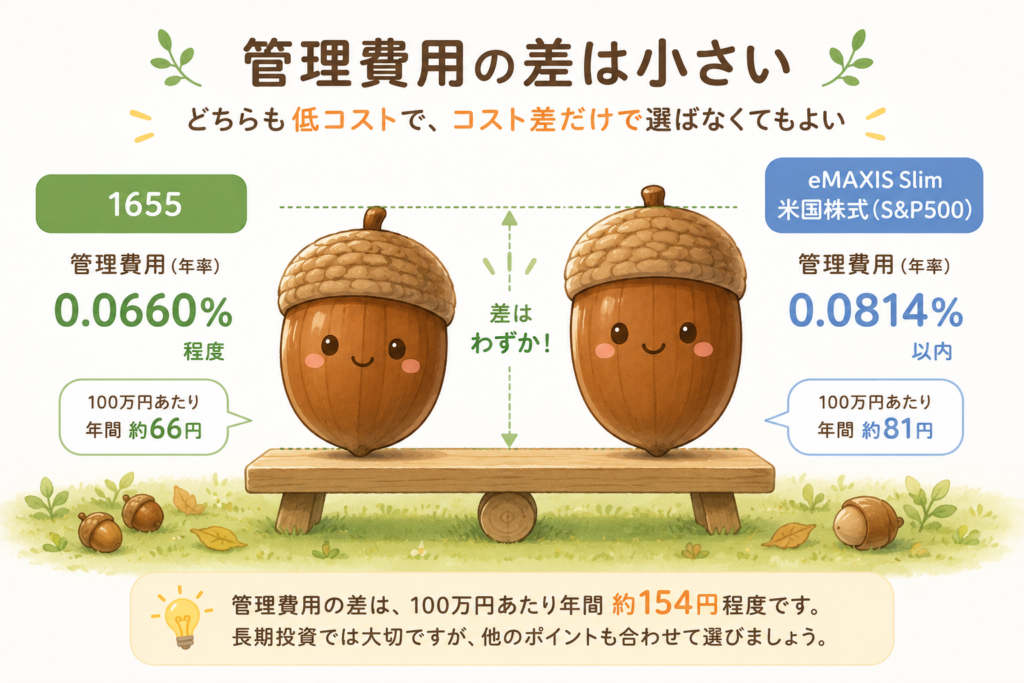

管理費用は1655の方が少し低い

管理費用を見ると、1655の方が少し低くなっています。

| 商品 | 管理費用・信託報酬 |

|---|---|

| 1655 | 年0.0660%程度(税込) |

| eMAXIS Slim 米国株式(S&P500) | 年0.0814%以内(税込) |

数字だけを見ると、1655の方が少し安いです。

ただし、差はそこまで大きくありません、どんぐりの背比べ程度ですね。

差は年0.0154%程度。

100万円投資していた場合、単純計算では年間154円ほどの差です。

そのため、管理費用だけでどちらを選ぶかを決めるよりも、

分配金を受け取りたいのか。

自動積立で手間をかけずに増やしたいのか。

この違いで考えた方が分かりやすいと思います。

5年前に100万円投資していたらどうなったか

では、1655とeMAXIS Slim 米国株式(S&P500)を、5年で比較してみます。

今回の比較は、楽天証券の画面で確認した価格をもとにした簡易比較です。厳密なトータルリターン比較ではなく、個人投資家がざっくり違いを理解するための目安として見てください。

今回の比較では、画像で確認した価格をもとに計算しています。

今回の1655の計算条件は、次の通りです。

5年前の価格:332円

現在の価格 :871円

162%の上昇です

この価格をもとに、5年前に100万円投資していた場合を計算しました。

eMAXIS Slim 米国株式(S&P500)の計算条件は、次の通りです。

5年前の価格:16,069円

現在の価格 :44,577円

177%の上昇です

この基準価額をもとに、5年前に100万円投資していた場合を計算しました。

100万円を投資していた場合の結果は、次のようになります。

| 商品 | 5年前 | 現在 | 100万円投資した場合 |

|---|---|---|---|

| 1655 | 332円 | 871円 | 約262万3,494円 |

| eMAXIS Slim 米国株式(S&P500) | 16,069円 | 44,577円 | 約277万4,099円 |

この5年比較では、eMAXIS Slim 米国株式(S&P500)の方が高い結果になりました。

1655も大きく上昇していますが、単純な値上がり率ではeMAXIS Slimに少し届きませんでした。

ここは正直に見ておきたいところです。

資産を効率よく増やすという面では、無分配で運用される投資信託はやはり強いと感じます。

しかし、1655には年2回の分配金がある

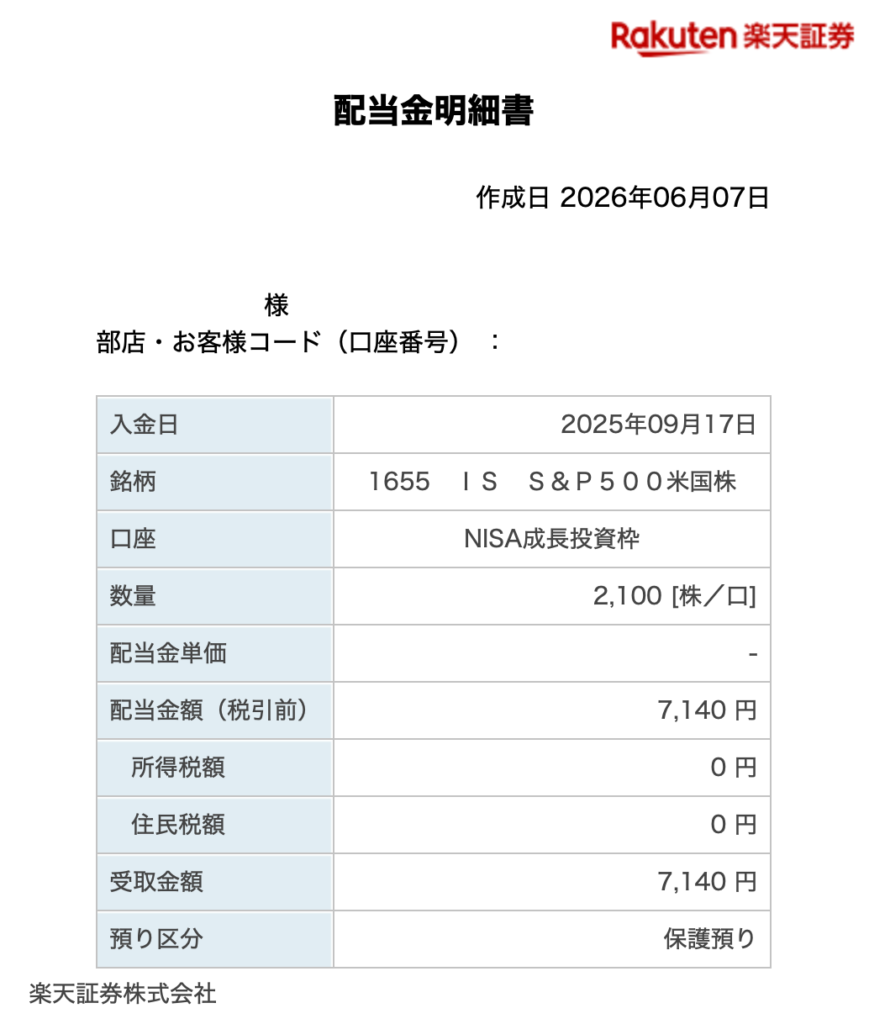

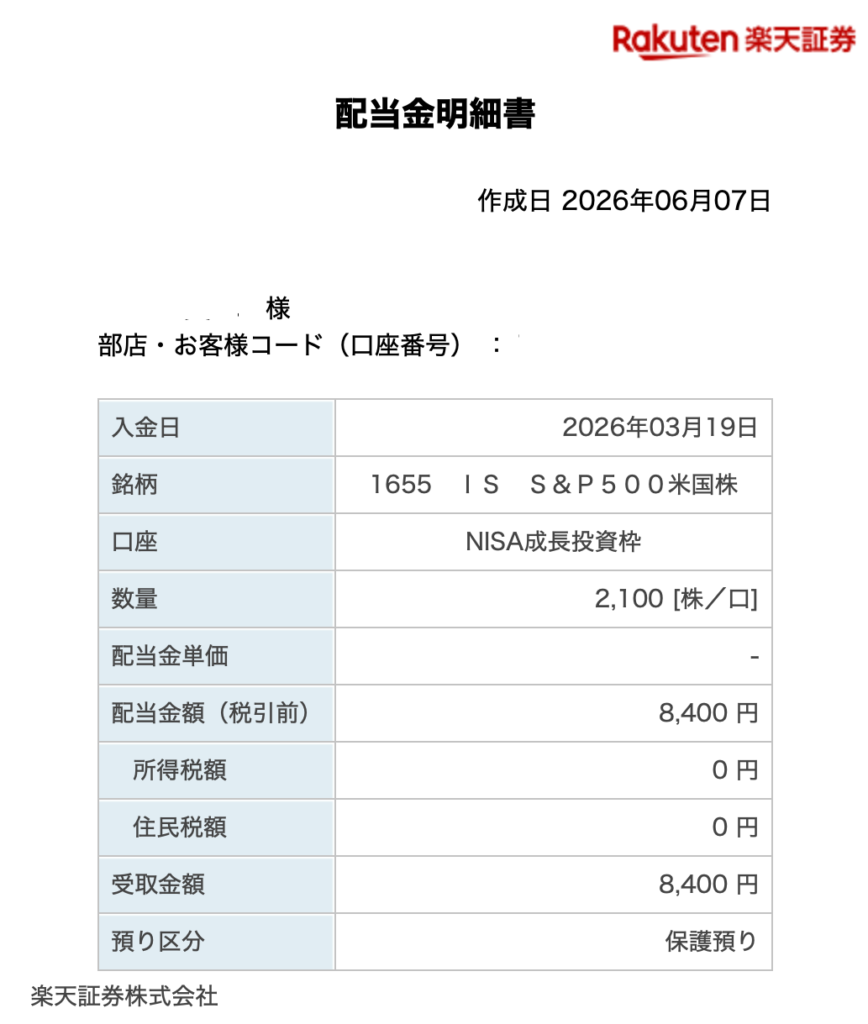

1655はETFなので、正確には「配当金」ではなく「分配金」です。

ただし、楽天証券の明細では、画面や書類の仕様上「配当金明細書」「配当金額」と表示されることがあります。

この記事では、1655から受け取るお金を「分配金」として表記します。

ただ、1655には投資信託にはない特徴があります。

その代表が、年2回の分配金です。

eMAXIS Slim 米国株式(S&P500)は、基本的に分配金を出さず、ファンド内で再投資されます。

そのため、資産は増えていても、途中で現金を受け取る感覚はあまりありません。

一方、1655はETFなので、年2回の分配金があります。

私の場合、1655を2,100口保有して、1回あたり税引前7,140円の分配金がありました。

年2回同じ水準で受け取れたと仮定すると、年間の分配金利回りは現在価格ベースで約0.78%になります。

ただし、分配金額や価格は変動するため、あくまで目安です。

大きな金額ではありません。

でも、実際に口座にお金が入ってくると、やはり少しうれしいものです。

投資信託のように自動で増えていく安心感もあります。

一方で、1655のように分配金を受け取れる楽しみもあります。

ここが、私が1655を持っていて面白いと感じる部分です。

分配金があるから必ず得、ではない

ただし、ここは注意が必要です。

分配金があるから、1655の方が必ず得というわけではありません。

分配金は、投資している資産の中から外に出てくるお金です。

投資信託の場合は、分配金として受け取れない代わりに、ファンド内で再投資されます。

そのため、効率だけを考えると、分配金を出さずに再投資される投資信託の方が有利になる場面もあります。

つまり、

分配金がある=必ず得

ではありません。

正しくは、

分配金を現金として受け取れる楽しみがある

と考えた方がよいと思います。

仮に1655の分配金が年1%だった場合

私は1655を保有してまだ3年ですが、分配金はほぼ年で0,8〜1%でした。

2026年6月の分配金利回りは=約0.92%

では、1655に100万円投資して、分配金が年1%だったと仮定すると、どれくらい受け取れるのでしょうか。

実際の分配金は毎年変わります。

1655の「値上がり益+分配金」と、eMAXIS Slimの成績を比べてみる

| 比較項目 | 1655「iシェアーズ S&P500 米国株 ETF」 | eMAXIS Slim 米国株式(S&P500) |

|---|---|---|

| 5年前に投資した金額 | 1,000,000円 | 1,000,000円 |

| 現在の評価額 | 約2,623,494円 | 約2,774,099円 |

| 値上がりで増えた分 | 約1,623,494円 | 約1,774,099円 |

| 分配金として受け取った分 | 約80,100円 | 0円 |

| 合計で増えた金額 | 約1,703,594円 | 約1,774,099円 |

| 投資額を含めた合計 | 約2,703,594円 | 👑 約2,774,099円 |

この5年では、分配金を年1%上乗せしても、eMAXIS Slim S&P500の方が2.7%(+70,505円)上でした。

つまり、資産効率だけを考えるなら、無分配型の投資信託はやはり強いです。

ここは、1655を持っている私でも正直に認めるところです。

それでも私が1655を持つ理由

それでも私が1655を持つ理由は、**インカムゲイン(分配金)とキャピタルゲイン(値上がり益)**の両方を取れる“満足感”があるからです。

もう一つの魅力は、株価が上がれば分配金も増えるかもしれない点です。

たとえば分配金が年1%くらいだとすると、

- 株価が500円のとき:分配金は5円

- 株価が1000円になれば:分配金は10円

という感じで、分配金も同じように伸びていく可能性があります。

ここが「持っていて楽しい」と感じるところです。

インデックス投資は基本、売らずに長く持つ方針なので、分配金が入ってきたら、その使い道を考えるのが楽しいんですよね。

その分配金でまた1655を買ってもいいし、ミニ株で配当銘柄を買ってもいい。

たまには美味しい食事を楽しむのもいい。

簡単に言うと、**「お小遣いが欲しい」**だけかもしれません。

でも、その“お小遣い感覚”があるからこそ、淡々と投資を続けやすい。自分にはそれが合っています。

1655が向いている人

1655が向いているのは、次のような人だと思います。

| タイプ | 理由 |

|---|---|

| 暴落でも狼狽売りしない人 | ETFはすぐ売れてしまう分、感情で手放すと負けやすい。握れる人ほど向く |

| 指値で待てる人(飛びつき買いをしない人) | 価格を決めて待てると、余計な売買が減って続けやすい |

| “買い増しの上限”を決められる人 | 指数でも資金拘束は起きる。上限がある人は長く続けやすい |

| チャートは「補助」として見られる人 | テクニカルに振り回されず、地合いの確認に使えると判断が安定する |

| 分配金を楽しみつつ、再投資もできる人 | 分配金が“投資を続ける楽しみ”になりやすい |

| NISA成長投資枠で国内ETFを持ちたい人 | 国内ETFとして保有しやすく、必要なら売買もしやすい |

| 少し上がったくらいで売らず、出口まで保有できる人 | 小さな利確で終わらせず、最終的な取り崩し(出口)まで“握る”前提なら、ETFの売りやすさがデメリットになりにくい |

インデックス投資の基本は、長期・分散・低コストです。

その大前提は守りつつ、1655はそこに「分配金が少し入ってくる」という“楽しみ”が加わるのが魅力です。

大きく儲けるためというより、投資を続けるための小さなご褒美として分配金を受け取り、必要なら再投資する。

そんな感覚で持つのが良いと思います。

1655が向かない人(タイプ/理由)

| タイプ | 理由 |

|---|---|

| 暴落時に不安で売ってしまう人 | ETFはすぐ売れてしまうので、底で損を確定しやすい |

| 少し下がるだけで気になって何度も見てしまう人 | 値動きが見える分、メンタルが削られて判断がブレやすい |

| 少し上がるとすぐ利確してしまう人 | 上昇局面の伸びを取り逃しやすく、長期リターンが弱くなりがち |

| ルールなしでナンピンしがちな人 | 指数でも資金拘束は起きる。上限がないと塩漬けが増えやすい |

| 目的がブレやすい人(長期保有か回転か決めない) | “放置”と“回転”が混ざると売買が増え、成績が不安定になりやすい |

| 「分配金=必ず得」と思い込む人 | 分配金は魅力だが、結局はトータルリターンで見ないと判断を誤る |

| NISA成長投資枠でも怖くなって売ってしまう人 | 新NISAでは翌年以降に枠は再利用できますが、焦って売ると長期保有のメリットを失いやすい |

eMAXIS Slim 米国株式(S&P500)が向いている人

一方で、eMAXIS Slim 米国株式(S&P500)が向いているのは、次のような人です。

| タイプ | 理由 |

|---|---|

| とにかく効率よく資産を増やしたい人 | 分配金を出さずに内部で再投資されるため |

| 自動積立で放置したい人 | 毎月の積立設定がしやすい |

| 100円単位で積立したい人 | 少額投資がしやすい |

| 売買タイミングを考えたくない人 | 基準価額での売買なのでシンプル |

| 手間をかけたくない人 | 長期積立向き |

私も、資産形成の中心にするなら、投資信託はかなり使いやすいと思っています。

特に、毎月コツコツ積み立てるなら、eMAXIS Slim 米国株式(S&P500)のような投資信託は非常に便利です。

まとめ:効率なら投信、分配金の楽しみなら1655

今回の5年比較では、1655は分配金を加えても、eMAXIS Slim 米国株式(S&P500)に少し届きませんでした。

そのため、資産効率だけを考えるなら、無分配型の投資信託はやはり強いです。

ただ、1655には年2回の分配金があります。

値上がり益だけでなく、分配金を受け取る楽しみもあります。

資産を増やすだけならインデックス、投資信託。

分配金を受け取りながら投資を続けたいなら1655。

私は、このように使い分けるのが自然だと感じています。

私自身も、完全にどちらか一方ではなく、投資信託を中心にしながら、1655も少し持つ形が合っていると思っています。

投資で大切なのは、誰かにとっての正解をそのまま真似することではありません。

自分が続けやすい形を見つけることです。

私にとって1655は、効率だけでは測れない「分配金を受け取る楽しみ」を感じられるETFです。

おすすめ記事

老後のお金って、「年金で足りるか?」よりも、不足分はいくらかで考えると一気に整理しやすくなります。

私もその考え方を、別記事でまとめました。

1655の分配金は、金額は小さくても将来の年金少し上積みできます。

公的年金+企業年金(iDeCo等)の「二階建て」に、分配金というもう一段増やし。三階だけにするイメージ。

気になる方は、こちらの記事もどうぞ。

コメント