家は買った方がいいのか。

それとも、賃貸のままの方がいいのか。

この話は、昔から意見が分かれます。

私自身は、どちらかといえば賃貸派です。

理由は、身軽さを大事にしたいからです。

実は、若いころにマンションを購入したことがあります。

そのときは、「家を持つことは安心につながる」

と思っていました。

もちろん、その安心感はたしかにありました。

ただ、あとになって感じたのは、

家を持つことは安心である一方で、

動きにくさにもつながるということです。

転職を考えたとき。

地方で仕事のチャンスがあったとき。

生活を変えたいと思ったとき。

そのたびに、マンションの存在が頭に浮かびました。

「この家をどうするのか」

「売れるのか」

「貸せるのか」

「住宅ローンはどうなるのか」

家をどうするかという難しい決断ができず、簡単には動けませんでした。

また、知人からこんな話を聞いたこともあります。

子どもの学校でトラブルがあり、できれば引っ越しも考えたかった。

でも持ち家だったため、簡単には動けなかったそうです。

その話を聞いたとき、私はかなり驚きました。

えっ…家を持っているか困っているの?

そうか!動けない不自由さもあるのか。

当時の私は、「家を持っている」ということ自体に、どこか誇らしさを感じていました。

持ち家は安心であり、少し自慢にもなるものだと思っていたのです。

なので、デメリットといえば住宅ローンくらい。

家があることで、必要なときに動きにくくなるとは考えていませんでした。

でも実際には、家を持つことで、家族の環境を変えにくくなることもある。

そのことを、知人の話で初めて強く意識しました。

もちろん、持ち家が悪いと言いたいわけではありません。

- 持ち家には安心感があります。

- 家族の拠点にもなります。

- 老後に住む場所があるという心強さもあります。

一方で、賃貸には身軽さがあります。

仕事、家族、健康、人間関係の変化に合わせて、住む場所を変えやすいという強みがあります。

この記事では、

「持ち家が正解か、賃貸が正解か」

という単純な話ではなく、

住宅費と資産形成、そして人生の身軽さという視点から考えてみたいと思います。

家は「思い出を貯める箱」でもある

家には、お金だけでは測れない価値があります。

- 家族で食事をした記憶。

- 子どものころに過ごした部屋。

- 兄弟げんかをした場所。

- 親と過ごした時間。

こういう思い出は、簡単にお金に換算できません。

私自身も、家というものには「思い出の箱」のような面があると思っています。

だから、

「家は絶対に買った方がいい」

という人の気持ちもわかります。

自分の家がある安心感。

帰る場所がある感覚。

老後に住む場所があるという心強さ。

これらは、持ち家の大きなメリットです。

ただし、ここで一度分けて考える必要があります。

家としての価値と、

投資としての価値は、同じではありません。

家族の思い出があるから良い家。

住み心地がいいから満足できる家。

これは十分に価値があります。

しかし、それが必ずしも

「資産形成として正しい選択だった」

とは限りません。

ここを混同すると、住宅購入で無理をしやすくなります。

持ち家は、買ったあともお金がかかる

家を買うとき、多くの人は物件価格に目が行きます。

たとえば、3,000万円の家。

4,000万円のマンション。

5,000万円の戸建て。

しかし、実際には物件価格だけでは終わりません。

たとえば3,000万円の家を買う場合、物件価格だけでなく、次のような費用もかかります。

同じ3,000万円の家でも、購入時にかかる費用は人によって変わります。

新築か中古か、住宅ローンをいくら借りるか、仲介手数料がかかるかで金額が変わるからです。

そのため、下の表はあくまで目安として見てください。

| 3,000万円の家を買った場合 項目 | 内容 | 費用 |

|---|---|---|

| 仲介手数料 | 不動産会社に支払う手数料 | 約106万円 |

| 登記費用 | 所有権移転などの手続き費用 | 約20万〜40万円 |

| 印紙税 | 契約書にかかる税金 | 約1万〜3万円 |

| 住宅ローン関連費用 | 事務手数料・保証料など | 約30万〜100万円以上 |

| 火災保険・地震保険 | 万が一に備える保険 | 約10万〜30万円以上 |

| 固定資産税 | 持ち家に毎年かかる税金 | 年10万〜20万円前後 |

| 修繕費 | 外壁・屋根・設備交換など | 将来的に数十万〜数百万円 |

| 合計目安 | 購入時にかかる主な諸費用 | 約170万〜280万円前後 |

家は買った瞬間がゴールではありません。

むしろ、買ってからが本番です。

- 築年数が経てば、外壁や屋根の修繕が必要になります。

- 給湯器、トイレ、キッチン、お風呂なども、いつか交換時期が来ます。

- マンションであれば、管理費や修繕積立金もかかります。

つまり、持ち家は

買ったら終わりの資産ではなく、持ち続けるにもお金がかかる資産

です。

ここを見落とすと、住宅ローンは払えても、修繕費や老後資金が足りなくなる可能性があります。

賃貸にも、もちろん不安はある

では、賃貸なら安心なのか。

これも、そう単純ではありません。

賃貸には賃貸のリスクがあります。

たとえば、

賃貸には不安もあります。

しかし、事前に知識を持っておけば、必要以上に恐れることはありません。

| 賃貸の不安 | 回避・対策の考え方 |

|---|---|

| 家賃が一生続く | 頭金や家賃を抑え、その分を貯蓄やNISAなどの資産形成に回す |

| 家賃が上がる可能性がある | すぐに受け入れず、契約内容・値上げ理由・近隣相場を確認する。自分の経済状況も考え、場合によっては賃上げを拒否する |

| 高齢になると借りにくくなる可能性がある | 保証会社、セーフティネット住宅、高齢者向け賃貸などを早めに調べておく |

| 建て替えや取り壊しで退去を求められることがある | すぐにサインせず、退去理由・時期・引っ越し費用・立ち退き料を確認する。立ち退き料は、引っ越し代+家賃6〜12か月分前後が目安になることもある |

| 老後に住み替えが難しくなる可能性がある | 元気なうちに候補地を考え、家賃の安い地域や支援制度も確認しておく |

賃貸では、備え付けの給湯器やエアコン、ガスコンロが通常使用で壊れた場合、基本的には貸主側の負担で修理・交換してもらえます。

故意に壊した場合は別ですが、持ち家なら自分で払う設備交換費を負担しなくていいのは、賃貸の大きなメリットです。

若いころは、賃貸の身軽さは大きなメリットです。

特に、ご近所に「少し厄介な人が」いた場合でも、最悪引っ越しを検討できる。

この身軽さがあるところを、私は賃貸の大きなメリットだと感じています。

家賃の値上げ通知が来たら、すぐに受け入れなくていい

賃貸派って、老後も家賃を払い続けるんでしょ?

しかも家賃が上がったら、かなり厳しくない?

賃貸に住んでいると、家賃の値上げ通知が届くことがあります。

最近は物価上昇や固定資産税、修繕費の増加などを理由に、家賃改定の話が出ることもあります。

ただ、家賃の値上げ通知が来たからといって、すぐに受け入れる必要はありません。

賃貸借契約で決められた家賃は、貸主が一方的に変更できるものではありません。

基本的には、貸主と借主の合意が必要です。

貸主と借主の合意が必要です。

つまり、貸主からの「家賃を上げたい」というお願いに近いものです。

自分の収入や家計を考えて応じるのが難しい場合は、

「現時点では同意できません」と伝えることができます。

もちろん、正当な理由がある場合もあります。

近隣の家賃相場と比べて極端に安い。

固定資産税や管理費が大きく上がった。

建物の維持費が増えている。

こうした事情があれば、話し合いが必要になることもあります。

あと、大家さんと顔を合わせる賃貸物件は、賃料拒否を言いにくい難しさがありますが、

大切なのは、感情的に拒否することではありません。

まずは契約内容を確認する。

値上げ理由を確認する。

近隣相場も調べる。

最近は物価上昇や管理費の増加を理由に、家賃改定の話が出ることがあります。

ただ中には、本当に経営が苦しいというより、世の中の値上げムードに合わせて家賃を上げようとしているように感じるケースもあります。

では、実際に賃上げ拒否をするとなると、どのような流れになるか?

管理会社や貸主と直接電話で話すと、相手の事情を説明されたり、別の金額を提案されたりして、その場で判断を求められることがあります。

そのため、家賃の値上げに納得できない場合は、まずメールや書面で対応する方が安心です。

記録が残る形でやり取りすれば、あとから内容を確認しやすくなります。

この流れが大切です。

たとえば、伝えるならこのような形です。

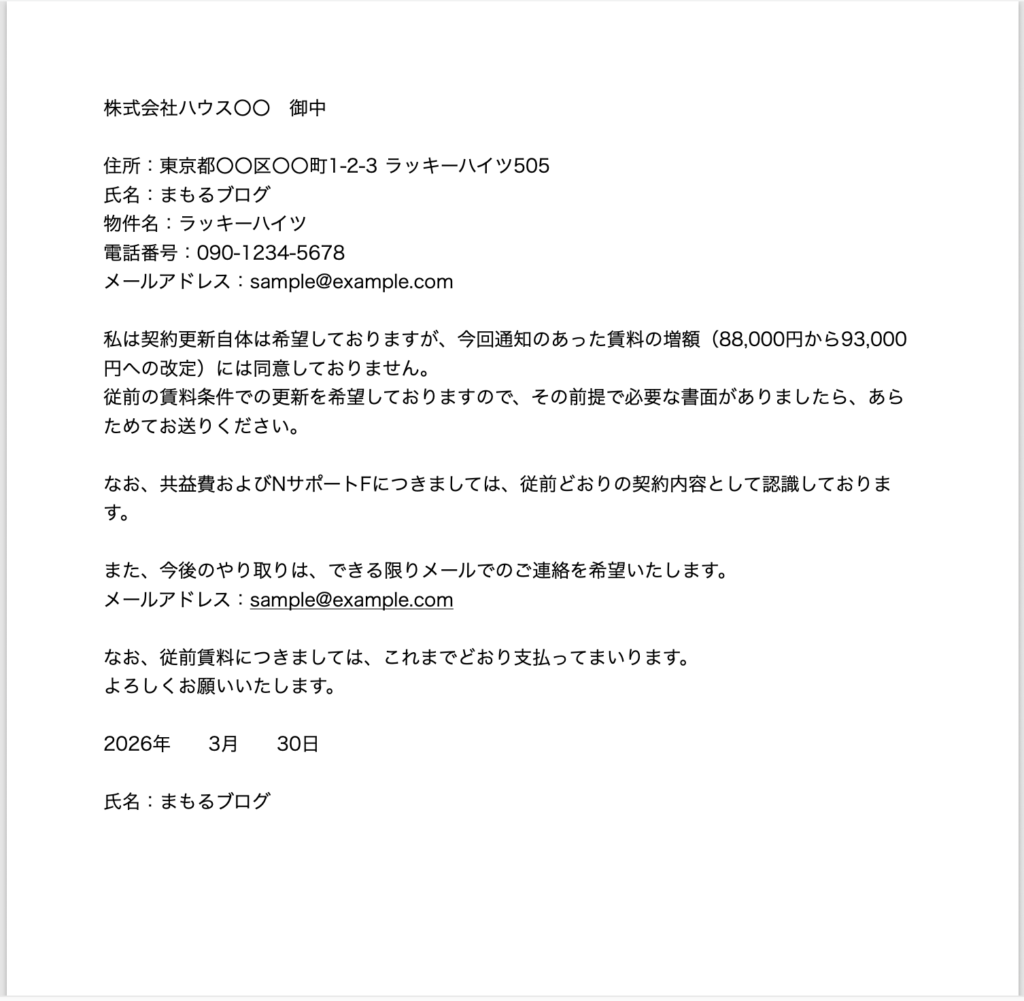

家賃の値上げは、更新時に通知されることが多いです。

その際、賃料値上げ同意書がない場合もあります。

電話だけでやり取りすると、あとで「言った・言わない」になりやすいので注意が必要です。

できれば、メールや書面など、記録が残る方法で対応しましょう。

より確実に残したい場合は、簡易書留や特定記録、またはメール+郵送でもよいと思います。

直接電話で話すと、その場で値上げをお願いされたり、別の金額を提案されたりすることもあります。

そのため、納得できない場合は、できるだけメールや書面で冷静にやり取りするのがおすすめです。

住宅購入で一番怖いのは、投資する余力がなくなること

家を買うこと自体が悪いわけではありません。

問題は、

家にお金を使いすぎて、他の資産形成が止まってしまうこと

です。

こうなると、家は手に入っても、お金の自由は失われます。

もちろん、持ち家には安心感があります。

しかし、家を買ったことで毎月の生活が苦しくなり、投資もできず、老後資金も作れないなら、それはかなり危険です。

50代になって思うのは、

住む場所も大事だが、自由に動けるお金も同じくらい大事

ということです。

家は人生の土台です。

でも、家が人生全体を縛ってしまうほど高くなってはいけません。

頭金を投資していたら、という考え方もある

家を買うときには、頭金や諸費用が必要になります。

たとえば、300万円を住宅購入の頭金に使うとします。

この300万円は、家を買うためには必要なお金です。

しかし、別の見方をすると、投資に回せたお金でもあります。

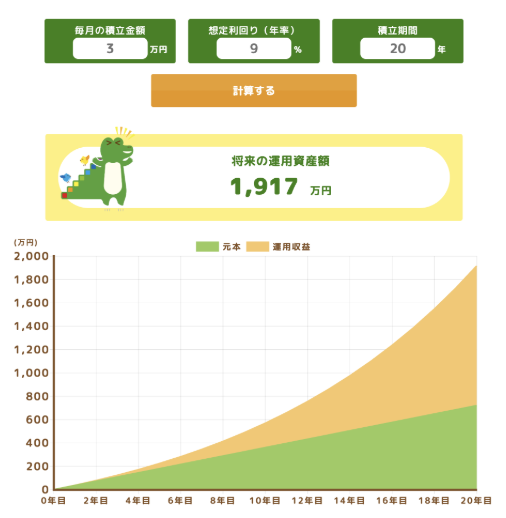

仮に300万円を年率7%で10年間運用できた場合、約590万円になります。

年率10%で10年間運用できた場合は、約778万円になります。

もちろん、これはあくまでシミュレーションです。

実際の投資では、毎年同じように増えるわけではありません。

元本割れする時期もあります。

それでも、住宅購入に使うお金には、

投資していたら増えたかもしれない機会損失

があることは知っておいた方がいいです。

家を買うかどうかを考えるときは、

「住宅ローンを払えるか」だけでなく、

「そのお金を投資に回した場合と比べてどうか」

という視点も大切です。

持ち家の人の方が資産が多い、というデータの見方

お金や投資について書かれた本に、

『Just Keep Buying』という有名な本があります。

簡単に言うと、

「収入を増やし、投資を続け、お金をどう使うか」

をデータをもとに考える本です。

その中で、持ち家と資産形成について興味深い話が出てきます。

家を持っている人は、持っていない人よりも純資産が多い傾向がある、という内容です。

「やっぱり家は買った方がいい」

と思うかもしれません。

ただし、ここも注意が必要です。

持ち家の人の資産が多いとしても、それだけで「家は投資として優秀」とは言い切れません。

こうした要素もあります。

つまり、持ち家には

強制的に資産を残す仕組み

のような面があります。

一方で、賃貸でも、その分をしっかり投資に回せる人なら、資産形成は十分に可能です。

問題は、賃貸か持ち家かではありません。

余ったお金を使い切ってしまうのか。

将来のために投資や貯蓄に回せるのか。

ここが大きな差になると思います。

持ち家が向いている人

持ち家が向いているのは、次のような人です。

- その地域に長く住む予定がある

- 住宅ローンを無理なく返せる

- 修繕費や固定資産税も見込んでいる

- 家族の生活拠点を安定させたい

- 老後の住まいを早めに確保したい

- 家に対する満足感を重視している

賃貸が向いている人

一方で、賃貸が向いている人もいます。

- 住む場所を固定したくない

- 転職や移住の可能性がある

- 住宅ローンを背負いたくない

- 家族構成が変わる可能性がある(離婚など)

- 修繕や管理の手間を減らしたい

- 余ったお金を投資に回せる

賃貸の強みは、身軽さです。

家族構成が変われば住み替えられる。

収入が減れば家賃の安い場所に移れる。

近所トラブルや環境の変化にも対応しやすい。

これは大きなメリットです。

ただし、賃貸で注意したいのは、

「家を買わなかった分のお金」を使い切ってしまうことです。

住宅ローンがないからといって、その分を浪費してしまえば、老後資金は残りません。

賃貸を選ぶなら、

浮いたお金を投資や貯蓄に回す仕組み

を作ることが大切です。

まとめ

家を買うか、賃貸で暮らすか。

どちらが絶対に正解という話ではありません。

私自身は、家を持つ安心よりも、必要なときに動ける身軽さを大事にしています。

実際に家を売って職場の近くに住んだことで、通勤の負担も減り、生活はかなり楽になりました。

もちろん、持ち家を否定したいわけではありません。

ただ、家を買うときは、

「安心を買う」

という面だけで考えない方がいいと思います。

持ち家には、動きにくくなる可能性があります。

固定資産税の支払いもあります。

住宅ローンという大きな借金を背負うことにもなります。

また、あまり考えたくないことですが、離婚や家族関係の変化があったとき、家をどうするのかという問題も出てきます。

家は安心を与えてくれる一方で、人生の変化に対応しにくくなることもあります。

だからこそ、家を買う前には、良い面だけでなく、将来の変化まで含めて考えておいた方がいいと思います。

家賃の値上げ通知が来たら、もう決定事項なんじゃないの?

拒否したら、退去させられたりしないのかな…。

通知が来ても、すぐ決定ではありません。

家賃の変更には基本的に合意が必要なので、同意しないだけで簡単に退去させられるわけではありません。

日本の賃貸は、基本的に住んでいる人の権利もかなり守られています。

著者も8年住んでいて大きな修繕もなかったので、「今の家賃でも十分では?」と考えて同意しなかったそうです。

おすすめ記事

コメント