「若い時に遊んだ方がいいよ」

「今しかできないことをやろう!」

そう言う人は多いです。

たしかに、それは一理あります。

浪費も含めて、経験になる時期です。

多少お金の使い方が荒くても、それも人生の勉強だと思います。

でも、30歳あたりから人生は変わります。

結婚や育児、教育費、住宅などが現実になり、お金を「使うもの」ではなく、「守る、増やす、蓄える」として考え始めるからです。

ここで一度、考えてみてもいいと思います。

若い頃にお金がないのと、年齢を重ねてからお金がないのでは、どちらが厳しいでしょうか。

若い頃なら、体力もあります。

失敗しても、働き直す時間もあります。

多少遠回りをしても、やり直せる可能性がありますし、年齢が若いと面接でも有利です。

でも、年齢を重ねてからお金に困ると、体力も時間も限られてきます。

だからこそ、若い頃の浪費を責める必要はありませんが、どこかのタイミングでお金との向き合い方を変えることは大切です。

若い頃は、徹夜をしても体力があり、何とか乗り切れました。

でも、40歳を過ぎると少しずつ変わってきます。

無理がききにくくなり、若い頃と同じ働き方を続けるのは難しくなってきます。

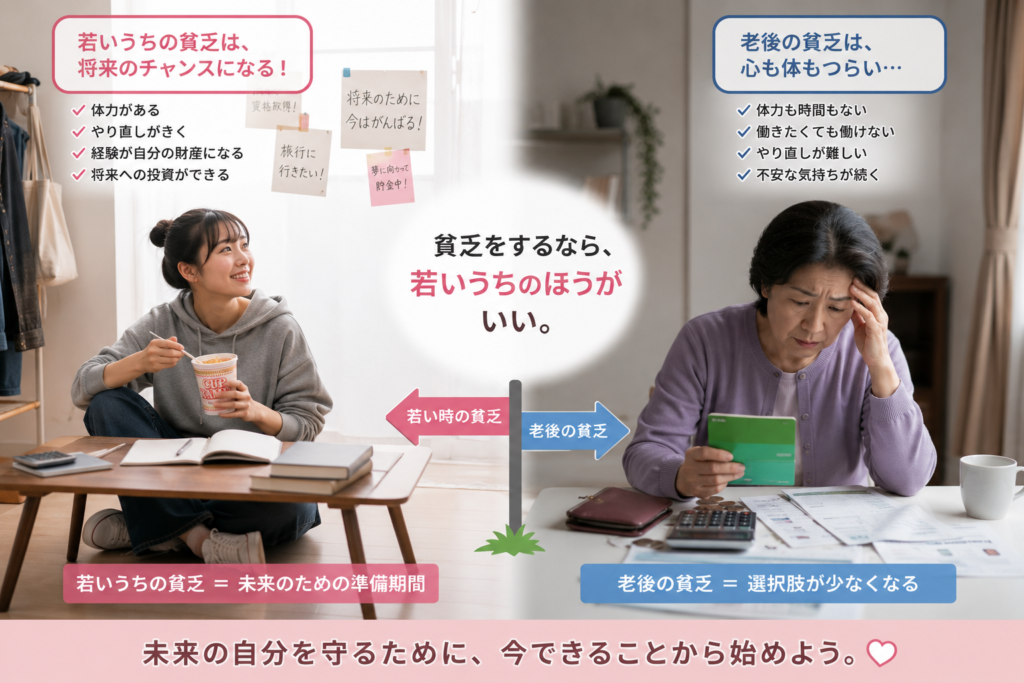

若い頃の貧乏と、老後の貧乏。 どちらが厳しいかを考えると、今のお金の使い方も少し変わってくるのかもしれません。

貧乏をするなら、若いうちのほうがいい。

若いときに「お金がない」と言っても、周りはそれほど深刻には受け取りません。

「まあ若いし色々使うよな」や「金ないんか?なら飯奢ったる」

そんな優しい空気で済むことも多いです。

それに、若い人はそれだけで可愛がられることがあります。

年上の上司や取引先から応援されたり、助けてもらえたり、多少未熟でも「これからの人」として見てもらえることがある。

若さには、それだけで周囲から受け入れてもらいやすい強みがあります。

ですが、中年以降はそうはいきません。

歳を重ねるほど、周囲は自然と厳しく見ます。

「この年齢ならできて当然」や、ミスをすると「今まで何をしてきたのか」

周囲から事情を理解してもらえず、厳しい目で見られてしまうこともあります。

特に、中年や老人はつらいです。

周りから見ると、どうしても近寄りづらい存在になりがちです。

- 面倒なお願いをされるかもしれない。

- 長話に付き合わされるかもしれない。

- 助けを求められるかもしれない。

そう思われると、人は少しずつ距離を取ります。

厳しい言い方かもしれませんが、年齢を重ねてからお金に困ると、周囲に頼らざるを得ない場面が増えます。

その結果、自分も気を使い、相手にも負担をかけてしまうことがあります。

若さがあれば愛嬌になることも、年齢を重ねるとそうはいかない。

歳をとると、それだけで得をする場面はかなり減ります。

だからこそ、お金までない状態にはしてはいけないと思うのです。

同じ言葉でも、老人になってからの「お金がないんだよ」は、本当に重いです。

周りからも「今まで何をしていたの?」と思われやすい、そんな目で見られる。

何より、自分自身がつらいです。

年齢を重ねてからの貧困は、想像以上に厳しい。

体も弱る。気力も落ちる。

それなのにお金までない。

これは本当にきついです。今風にいうと「詰んでいる」です。

だから私は、若いうちにある程度の不自由を受け入れてでも、

将来のために資産を作っておくほうが合理的だと思っています。

いわば、「NISA貧乏」になれということです。若いうちに使えるお金をあえて投資に回し、将来の安心を買う方が賢い選択かもしれません。

50歳までにNISAを育てておくと、老後の選択肢が増える

周りから見れば、

「そこまで切り詰めて何が楽しいの?」

「今を楽しんでないじゃないか」

と思われるかもしれません。

でも私は逆だと思っています。

老後にお金の不安を抱えながら生きるくらいなら、

体も心も元気なうちにお金を稼ぎ、老後への準備をしておいたほうがいい。

投資は、準備が早いほど複利の効果を得やすくなります。

複利について詳しく知りたい方は、こちらの記事でもわかりやすく解説しています。⬇️

そして、少しずつ資産が増えていくと、将来への不安も減っていきます。

お金の余裕は、心の余裕にもつながります。

若いうちの節約や投資は、未来の自分を助ける準備です。

我慢した分だけ、将来の安心につながっていくのだと思います。

みんなが遊んでいる時期こそ、差をつけるチャンス。

学び、働き、投資を積み重ねた人は、数年後に周りより一歩先へ進めます。

NISAは始めるのが早いほど有利で、年7%で運用できれば資産は10年でほぼ2倍になります。なので、50歳で大きな資産を作れた人は強いのです。

📝年7%運用した場合の資産の増え方(元本1000万円)

| 運用年数 | 増え方 | 1000万円を預けた場合 |

|---|---|---|

| 3年 | 約1.23倍 | 約1225万円 |

| 5年 | 約1.40倍 | 約1403万円 |

| 7年 | 約1.61倍 | 約1606万円 |

| 10年 | 約1.97倍 | 約1967万円 |

未来の自分を助けるため、楽になる為の準備です。

特にNISAのように、運用益が非課税になる制度は、長く使う人ほど有利です。

若いうちから投資額を増やして、周りから「NISA貧乏」と言われるくらい積み上げていく。

そうやって作った資産が、老後には自分の体力の代わりになります。

若い頃は、自分の体で稼げます。

でも老後は、体が弱ってきます。

そのときに頼れるのは、若い頃から積み上げてきたお金と、それを増やすために身につけた知識です。

体力が落ちたあとに慌てるより、まだ動けるうちに準備しておく。

私はそのほうが、ずっと効率的だと思います。

若いうちに少し貧乏をして、老後を豊かにする。

それが私の考える、現実的なお金の戦い方です。

まとめ

20代は、経験にお金を使うことも大切な時期です。

ただし、すべてを使い切るのではなく、少額でも将来のために残す習慣を作っておくと、30代以降がかなり楽になります。

でも、30代から50代は違います。

この時期は、将来の土台を作る勝負の時期です。

住まい、車、保険、子ども、付き合いなど、

この年代は何かとお金が出ていきやすく、気づけば資産づくりに回す余裕がなくなりがちです。

そして本当に怖いのは、老後の「お金がない」です。

年齢を重ねるほど、体力も気力も落ち、収入を増やす手段も限られてきます。

若いうちに「NISA貧乏」と呼ばれるくらい積み立てる生き方は、むしろ賢いのです。

今の少しの不自由で、将来の大きな不安を減らす。

元気なうちに資産を作り、老後をお金の力で支える。

それは単なる我慢ではありません。

未来の自分を守るための、現実的な戦略です。

おすすめ記事

投資を始めたいと思っても、なかなか一歩を踏み出せない人は多いと思います。

特に、昔の投資信託を知っている人ほど、「投資信託は手数料が高い」「銀行や証券会社にすすめられる商品は危ない」と感じているかもしれません。

実際、10年ほど前は、購入時手数料が3〜5%かかる投資信託も珍しくありませんでした。

たとえ市場平均で年5%の利益が出ても、手数料や信託報酬によって、ほとんど利益が残らないこともありました。

しかし今は、ネット証券、NISA、低コストインデックスファンドの登場によって、投資環境は大きく変わっています。

昔の投資信託と、今の投資信託は同じように見えて、かなり中身が違います。

この記事では、なぜ昔の投資信託は注意が必要だったのか。そして、今の投資信託は何が変わったのかを、できるだけわかりやすく紹介します。

投資に不安がある人ほど、まずは「昔と今の違い」を知ることが大切だと思います。

おすすめ書籍や漫画

インベスターZは、中学生の財前孝史が学園の秘密投資部で株やFXに挑み、苦労を乗り越えて大成功を収める金融サクセス漫画です。保険の仕組みや人間の心理行動を学びながらお金の事を勉強していく漫画です。投資のリアルな知識が楽しく身につき、この本を読んだら老後も安心! 全21巻です。

⬇️こちらは全巻セット。いつ読んでも古さを感じない、いつの時代でも通じる内容の本です。

🐡の記事が「参考になった」「また読みたい」と思ってくれた方は、

⬇️ポチッと応援よろしくお願いします!

コメント