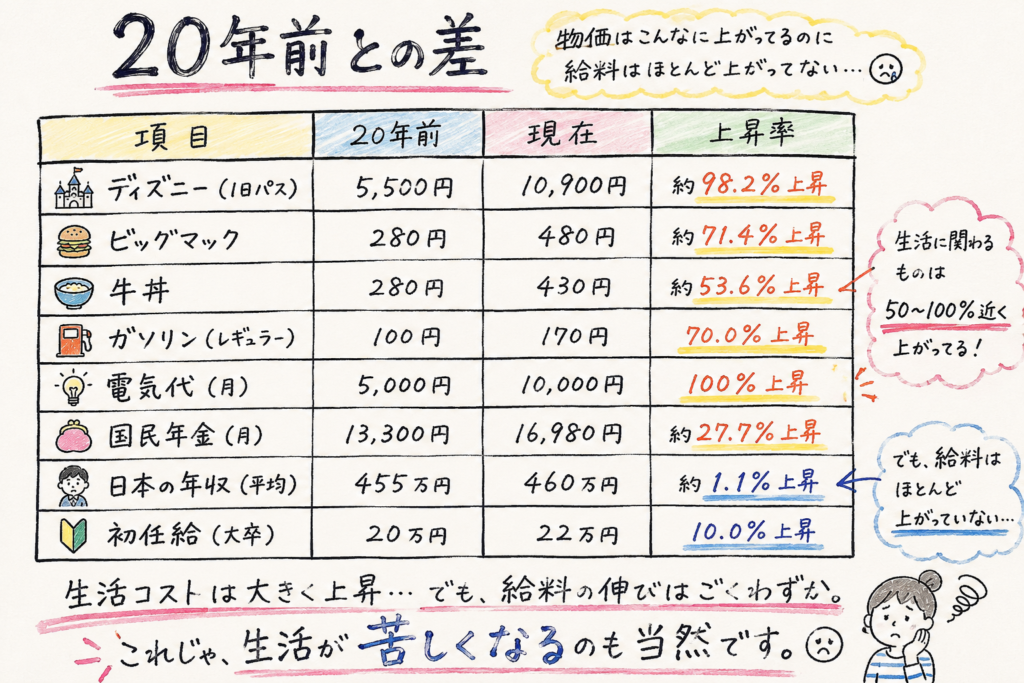

生活防衛資金という言葉を聞くと、よくこのように説明されます。

生活費の3ヶ月分を貯めましょう。

会社員なら半年分あると安心です。

自営業なら1年分あると安心です。

もちろん、それは間違っていないと思います。

ただ、正直に言うと、私自身も昔から計画的にお金を貯められた人間ではありません。

給料が入っても、気づけばお金が減っている。

急な出費があると、すぐに不安になる。

そんな時期が長く続いていました。

だからこそ、ある程度の現金が手元にあるだけで、気持ちの持ち方がかなり変わることを実感しています。

51歳になって思うのは、生活防衛資金の価値は、単に「急な出費に備えるためのお金」だけではないということです。

つまり生活防衛資金とは、ただの貯金ではなく、

自分の冷静さを守るためのお金

でもあると思っています。

この記事では、生活防衛資金はいくら必要なのか、どうやって貯めればいいのかを、50代目線で考えていきます。

生活防衛資金とは、いざという時に生活を守るお金

生活防衛資金とは、急な収入減や予想外の出費に備えて、すぐ使える形で置いておくお金のことです。

普段の生活費とは別に

生活費の6ヶ月分を確保

しておくお金です。

旅行代や趣味のお金とも違います。

欲しい物のための貯金や老後資金でもありません。

緊急時に使う生活費のことです。

たとえば、失業したとき。

このようなときに、すぐ生活が崩れないようにするためのお金です。

お金に余裕がまったくない状態だと、急な出費が来ただけでかなり焦ります。

その焦りが、さらに悪い判断につながることもあります。

だからこそ、生活防衛資金は地味ですが、とても大切なお金だと思っています。

生活防衛資金があると、失業が前ほど怖くなくなる

生活防衛資金があれば、失業給付金が貰えるまで生活ができる。

生活防衛資金があるからといって、失業がまったく怖くなくなるわけではありません。

仕事を失うのは、誰にとっても不安です。

ただ、生活防衛資金があると、

「明日からすぐ生活できない」

という状態ではなくなります。

生活防衛資金があり、失業手当もある。 それだけで、「明日からどうしよう」という不安は少し小さくなります

この差はかなり大きいです。

お金の余裕がないと、会社に対して必要以上に弱くなってしまうことがあります。

この会社を辞めたら終わり。

上司に嫌われたら終わり。

評価を下げられたら終わり。

こう思っていると、必要以上に顔色を見てしまいます。

言いたいことも言えなくなります。

無理な仕事も断れなくなります。

もちろん、仕事は大切です。

上司や同僚との関係も大切です。

ただ、生活費の不安が大きすぎると、必要以上に自分を追い込んでしまうことがあります。

生活防衛資金があると、

「最悪、すぐに生活が終わるわけではない」

「防衛資金と失業手当で、時間に余裕ができた」

と思えます。

この感覚があるだけで、心の余裕はかなり変わります。

生活防衛資金があると、人間関係の受け止め方が少し変わる

こたつをのぞいたら揉めていた(「みかんとじろうさんち」さん提供)

お金の余裕と人間関係は、一見関係なさそうに見えます。

でも、私はかなり関係があると思っています。

本当はそこまで深い意味がない言葉でも、自分の中で大きく受け止めてしまうことがあります。

「〇〇君、今回はよろしく頼むよ」

え?「今回は」って何だよ💦。

逆に、生活防衛資金があると、少しだけ落ち着いて受け止められます。

「今回は?」って、あの人は悪気はないと思うけど、直らんかなぁ。

そう思えるだけで、相手との距離感が少し変わります。

不思議なもので、自分が必要以上にビクビクしなくなると、相手との会話も自然になりやすいです。

結果的に、上司や同僚との関係が悪くなりにくいこともあると思います。

生活防衛資金があるから、すぐ会社を辞める。

そういう話ではありません。

むしろ逆です。

生活防衛資金があるからこそ、心に余裕ができて、結果的に落ち着いて働き続けられることもあると思います。

生活防衛資金は、NISAを守るための現金でもある

生活防衛資金は、投資をしている人にとっても大切です。

特にNISAや投資信託を続けている人ほど、生活防衛資金は必要だと思います。

なぜなら、現金がないと、急な出費があったときに投資商品を売るしかなくなるからです。

たとえば、株価が大きく下がっている時期に、家電が壊れた。

このようなことが重なると、現金がない人は投資信託を売るしかありません。

しかも、それが暴落中だったらかなりつらいです。

本当は長期で持つつもりだったのに、安いところで売らされる。

これは精神的にもきついです。

生活防衛資金があれば、

「今は売らなくていい」

「生活費は現金でまかなえる」

と思えます。

これが投資を続ける力になります。

生活防衛資金は、投資していないお金ではありません。

私は、投資を続けるために置いているお金だと思っています。

お金がないと、判断が雑になりやすい

お金がない状態で急な出費が来ると、人は冷静ではいられません。

たとえば、急に10万円必要になったとします。

生活防衛資金がなければ、

これは本当にあります。

逆に生活防衛資金があると、

「とりあえず払える」

減った防衛資金をボーナスで補填・・・

いや、 メルカリや副業・・うーん

家計を見直してみようかな・・

その上で、どうするか考えられる

という状態になります。

この差は大きいです。

生活防衛資金があると、人生が一気に楽になるわけではありません。

ただ、追い詰められにくくなります。

追い詰められにくいだけで、人はかなり冷静になれます。

では、生活防衛資金はいくら必要なのか

ここまで、生活防衛資金があることで、心理的な余裕や投資判断にどう影響するかを書いてきました。

では、実際にいくら必要なのでしょうか。

よく言われる目安は、生活費の3ヶ月分から6ヶ月分です。

ただ、いきなり6ヶ月分を目指すと、かなり遠く感じる人もいると思います。

なので、私は段階を分けて考えた方がいいと思っています。

まずは生活費の1ヶ月分。

次に生活費の3ヶ月分。

最終的に生活費の6ヶ月分。

このくらいの順番でいいと思います。

収入の2割を貯めた場合、生活防衛資金はどれくらいで作れるのか

| 月の生活費 | 月収設定 | 収入の2割の貯蓄額 | 1ヶ月分達成 | 3ヶ月分達成 | 6ヶ月分達成 |

|---|---|---|---|---|---|

| 15万円 | 20万円 | 4万円 | 約4ヶ月 | 約12ヶ月 | 約23ヶ月 |

| 20万円 | 25万円 | 5万円 | 4ヶ月 | 12ヶ月 | 24ヶ月 |

| 25万円 | 30万円 | 6万円 | 約5ヶ月 | 約13ヶ月 | 25ヶ月 |

| 30万円 | 35万円 | 7万円 | 約5ヶ月 | 約13ヶ月 | 約26ヶ月 |

このように考えると、自分に必要な金額が見えやすくなります。

最初から完璧を目指すと、途中で嫌になります。

特に、毎月の生活に余裕がない人にとって、いきなり100万円、150万円を貯めるのは簡単ではありません。

だから最初は、

「とりあえず1ヶ月は何とかなる」

この状態を作るだけでも、かなり違うと思います。

50代なら、生活防衛資金は少し厚めでもいい

若い頃なら、失業しても転職しやすいかもしれません。

体力もあり、多少無理もききます。

でも50代になると、若い頃とは少し事情が変わります。

仕事を失ったとき、すぐに同じ条件の仕事が見つかるとは限りません。

体調を崩したとき、回復に時間がかかることもあります。

親の介護や家族の問題が急に出てくることもあります。

だから50代以降は、生活防衛資金を少し厚めに持つ考え方もありだと思います。

一般的には3ヶ月から6ヶ月分。

ただ、50代で不安が強い人、自営業の人、サイドFIREを考えている人、投資資産が大きい人は、6ヶ月から1年分くらいを意識してもいいと思います。

もちろん、現金を持ちすぎると投資に回せないという弱点もあります。

だから正解は人によって違います。

ただ、50代になると「少し多めの現金」が心の余裕につながる場面は増えると思います。

生活防衛資金は、一気に作らなくていい

生活防衛資金は、一気に作らなくていい

生活防衛資金の大切さを知ると、

「今日から急いで貯めよう」

「なるべく早く作らないと危ないわ」

と思う人もいるかもしれません。

その気持ちは、とても自然だと思います。

ただ、生活防衛資金は一気に作ろうとしなくていいと思います。

急ぎすぎると、逆に続かなくなったり、必要なお金まで削ってしまったりすることがあるからです。

特に、真面目でストイックな人ほど「早く貯めなければ」と考えすぎて、生活そのものを苦しくしてしまうことがあります。

| 陥りやすいこと | 理由 |

|---|---|

| 生活を削りすぎる | 外食・娯楽・買い物を急に全部やめると、反動で続かなくなりやすい。 |

| 必要な支出まで削る | 健康、仕事、最低限の人間関係に必要なお金まで削ると、生活の防衛力が下がる。 |

| 家族に無理を押しつける | 自分だけが急に節約モードになると、家族の不満やストレスにつながりやすい。 |

| 投資を全部やめて一旦、現金だけにする | 現金は大切だが、長期の資産形成まで完全に止めると、将来のお金が育ちにくくなる。 |

| 早く貯めようとしてリスクを取る | 短期投資、FX、怪しい副業などで増やそうとすると、生活防衛資金そのものを失う可能性がある。 |

生活防衛資金は、生活を守るためのお金です。

それなのに、作る過程で生活を苦しくしすぎてしまっては、本末転倒です。

こうなると、生活防衛資金を作っているはずなのに、今の生活の余裕を失ってしまいます。

また、早く貯めたいからといって、生活防衛資金を短期投資で増やそうとするのも危険です。

生活防衛資金は、増やすためのお金ではありません。

守るためのお金です。

だからこそ、焦って一気に作るよりも、固定費を見直しながら、続けられるペースで少しずつ作る方が現実的だと思います。

- まずは1ヶ月分。

- 次に3ヶ月分。

- 最終的に6ヶ月分。

このくらいの順番で十分です。

昨日より少し安全な状態を作る。

それくらいの感覚で進める方が、結果的に長く続きやすいと思います。

現金を持ちすぎるデメリットもある

ここまで生活防衛資金の大切さを書いてきました。

現金には安心感がありますが、インフレに弱いです。

現金保有とインフレーションを説明すると、長くなるので画像で何となく確認してください。

インフレで現金の価値が目減りする可能性もあります。

たとえば、必要以上に何年分もの生活費をすべて普通預金に置いておくと、安心感はありますが、お金を増やす力は弱くなります。

では、インフレに勝つにはどうすればいいのか?。

そこで有効なのが、

NISAを使った長期のインデックス投資です。

S&P500や全世界株式のような投資信託を、短期で売買せず、長く持ち続ける。

これが、普通の人でもできる現実的なインフレ対策です。

生活防衛資金はどこに置くべきか

生活防衛資金は、すぐ使える場所に置くのが基本です。

普通預金でいいと思います、できればネット銀行で。

高い利回りを狙う必要はありません。

なぜなら、生活防衛資金の目的は増やすことではなく、すぐ使えることだからです。

生活防衛資金を投資信託や株式に入れてしまうと、いざ必要なときに値下がりしている可能性があります。

NISAは長期投資に向いている制度です。 そのため、3〜5年以内に使う予定のあるお金まで投資に回すのはおすすめできません。

まとめ 生活防衛資金は、自由を少し増やしてくれる

生活防衛資金があると、急に大金持ちになるわけではありません。

生活が一気に豪華になるわけでもありません。

でも、自由は少し増えます。

会社や人間関係に対しても、少しだけ落ち着いて向き合いやすくなります。

この「少しだけ」というのが大事だと思います。

生活防衛資金は、人生を劇的に変える魔法のお金ではありません。

そのために必要なのは、強がることではなく、備えることです。

何が起きても慌てない準備をしておく。

それが、安心して暮らすための土台になるのだと思います。

おすすめ記事

100万円貯めるんだ。

まず100万貯めるんだ。

そうすれば人生が変わる。

希望も夢もない人生が変わるんだ。

そう。たった100万だ。後に続く・・・・・

私がむかーし、2ちゃんねるで見たスレです。

「まず100万円を貯めろ。そうすれば人生が変わる」

100万円で家は買えない。

一生暮らせるわけでもない。

生活費に使えば、すぐに消える金額かもしれません。

でも、100万円を貯めるというのは、

ただ口座の数字を増やすことではありません。

無駄遣いを止める。

欲望に負けていた自分を変える。

その日暮らしから、未来を見る側に回る。

その最初の壁が、100万円です。

口座に100万円があると、

「自分は貯められる人間なんだ」

と思えるようになります。

おすすめ書籍

オルカンを日本に広めた一人としても知られる山崎元さんの『お金の増やし方を教えてください』は、投資や貯金、保険、老後資金などを、難しい言葉をあまり使わずにわかりやすく教えてくれます。

「結局、何をすればいいのか」をシンプルに知りたい人に向いていて、遠回りしないお金の考え方が学べます。

これから資産形成を始めたい人にも、すでに始めているけれど不安がある人にもおすすめの一冊です。

筋肉ライオンさんもおすすめの『この保険、解約してもいいですか?』。

生活防衛資金を作るなら、まず家計の見直し、その中でも大きのが保険。

自分にとって何が無駄で、何が必要なのかを、優しく丁寧に教えてくれる一冊です。

表やグラフ、会話形式も使われていて、とてもわかりやすく読みやすいですよ。

コメント