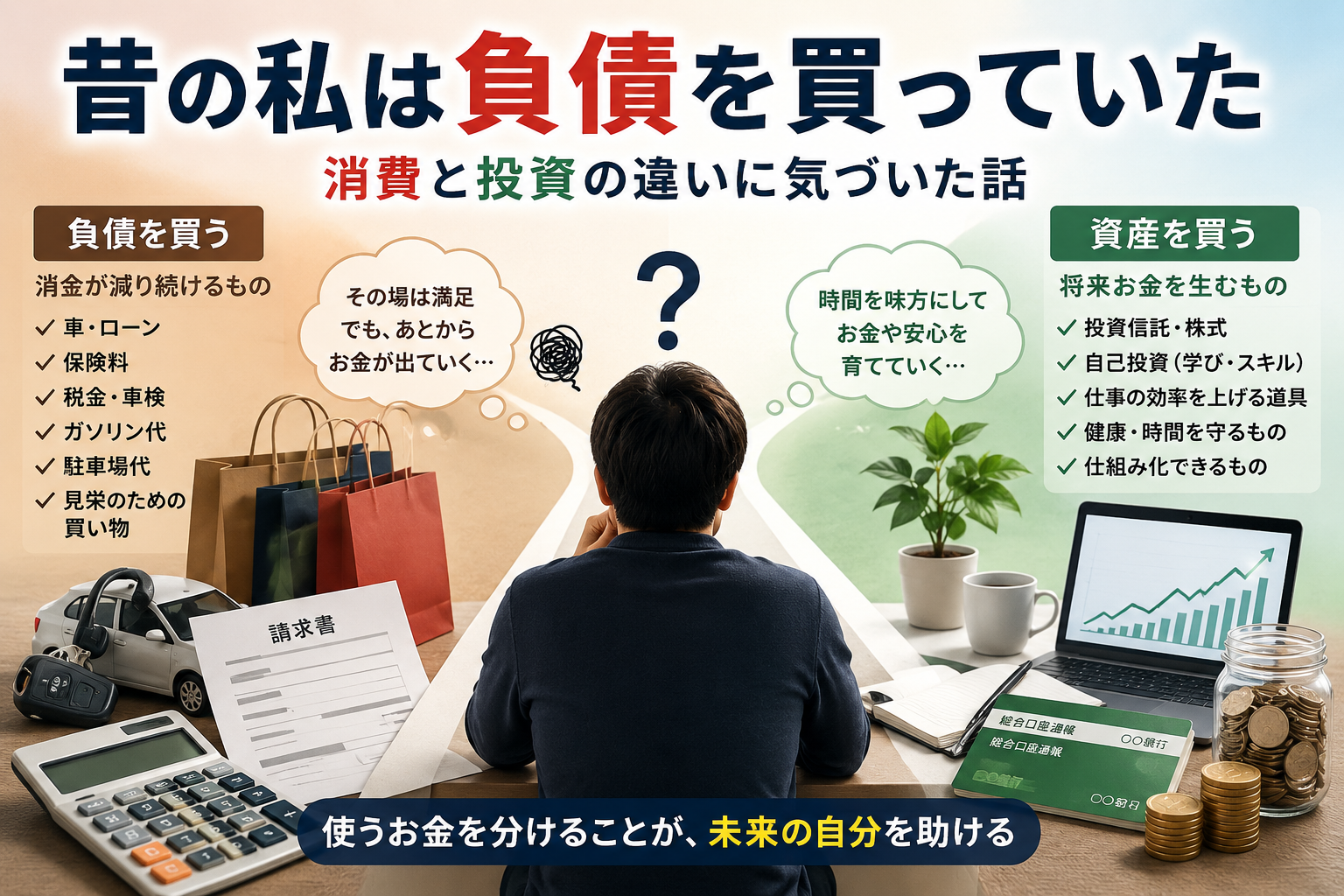

「金持ちは資産を買い、貧乏人は負債を買う」が昔の私に刺さった

『金持ち父さん貧乏父さん』で有名な考え方に、

「金持ちは資産を買い、貧乏人は負債を買う」

という言葉があります。

初めてこの言葉を聞いた時、私はすぐに思い当たる人が何人か浮かびました。

「あの社長、普段はケチだと言われているけど、設備投資や人件費にはしっかりお金をかけているんだよな」

私の周りには、周囲から「ケチ」と言われることもある社長がいました。

ただ、私はその人を見て、あまりケチだとは思っていませんでした。

その方は富裕層と言えるくらいの資産がある人でしたが、普段の生活はとても質素でした。

従業員と同じような食事をして、車や服装もいたって普通。

むしろ、従業員の方が良い車に乗り、良い服を着ているように見えることもありました。

そのため、従業員からは、

「社長は、ケチ!」

と言われることもありました。

でも私は、その社長のお金の使い方を見ていて、少し違う印象を持っていました。

たしかに、見栄や自分を大きく見せるためのお金は、あまり使わない人でした。

しかし、仕事に必要な設備投資には、かなりしっかりお金を使っていました。

お客さんが使うものは、少しでも見た目が悪くなるとすぐ交換する。

まだ使えるのではないかと思うものでも、お客さんの印象に関わるものなら迷わず新しくする。

従業員へのお土産や、残業時のお弁当などにも気を使ってくれる人でした。

つまり、その社長はお金を使わない人ではなく、使うところと使わないところをはっきり分けていたのだと思います。

自分の見栄や一時的な満足にはお金を使わない。

でも、仕事の信頼につながるもの、従業員のためになるもの、将来の利益を生むものには、しっかりお金を使う。

そんなお金の使い方を、私は実際に見てきました。

だからこそ、『金持ち父さん貧乏父さん』で有名な、

「金持ちは資産を買い、貧乏人は負債を買う」

という言葉を読んだ時に、私はその社長のことを思い出しました。

ただの消費にはお金を使わないけれど、お金を生むものにはちゃんと使う。

これが、資産を買うという考え方なのか。

1. 買い物の考え方が変わる

お金が苦しかった頃の私は、今あるお金で何が買えるかばかり考えていました。

- 欲しい。

- 今なら何とか買える。

- 支払いはあとで考えればいい。

そんな感覚で買ってしまうことがありました。

でも、本当に家計を苦しくするのは、買った瞬間の金額だけではありません。

買った後も、ずっとお金がかかり続けるものです。

これが、私にとっての「負債を買う」という感覚でした。

たとえば、車は分かりやすい例です。

もちろん、車そのものが悪いわけではありません。

仕事で必要な人もいますし、地方では生活に欠かせない人もいます。

親の介護や家族の送迎で、どうしても必要な人もいるでしょう。

ただ、車は買った瞬間に終わる買い物ではありません。

など、持っているだけで継続的にお金がかかります。

つまり、見るべきなのは本体価格だけではなく、買った後にどれくらいお金が出ていくかです。

昔の私は、この視点がかなり弱かったと思います。

私も、使用頻度が少ない車を保有していた時期がありました。

「もう持っているから手放すのが面倒」

今思えば、それくらいの理由で車を保有していたのだと思います。

その場では満足できても、後から支払いが増える。

- 管理の手間が増える

- 置き場所や維持費が必要になる

- 継続的に支出が発生する

これが、私にとっての「負債を買う」という感覚です。

ただ欲しいから買うのではなく、その買い物が未来の自分を助けるかどうかのものです。

たとえば、

- 仕事の効率を上げる道具。

- 無駄な支出を減らすための仕組み。

- 健康や時間を守るもの。

- 投資信託や株のように将来の資産になるもの。

こうしたものは、今だけ気分を満たす買い物とは少し違います。

すぐに大きな効果が出るわけではありませんし、効果が現れるのには時間がかかります。

そして今は、お金の使い方には大きく3種類あると考えています。

ひとつは、使ったらそこで終わる「ただの消費と浪費」。

もうひとつは、買った後も維持費や管理の手間が続く「負債になる買い物」。

最後は、後から自分を助けてくれる「投資」です。

2. 資産形成の考え方が変わる

「資産を買う」と「負債を買う」の違いが分かってくると、お金を増やすことへの考え方も変わっていきました。

私もお金がなかった時は、とにかく一発で増やすことを考えていました。

宝くじやギャンブルのように、「当たれば大きい」「一気に増えるかもしれない」と思うものに気持ちが向いていた時期があります。

個別株に全力投資をして大損をしていた時期もあります。

とにかく急いでお金を増やそうと必死でした。

苦しい時は、コツコツ増やすという発想よりも、どうしても早く増やしたくなります。

だからこそ、一発逆転型のものに惹かれやすくなるのだと思います。

お金に余裕がある人ほど、資産形成をギャンブルにしません。

当てに行くのではなく、育てていく。ここが大きな違いだと思います。

3. 固定費管理の考え方が変わる

「資産を買う」と「負債を買う」の違いが分かってくると、固定費もただの支払いではなく、見直すべき負債のように感じるようになりました。

1. 苦しい時は、見たくない、見るのがつらい。

2. 少し落ち着くと、見直した方がいい支出に気づく。

3. 生活に余裕が出ると、気づいたところをすぐ直したくなる

私が苦しい時に嫌だったのは、ポストを開けることでした。

どうせ請求書しか入っていない、請求書を見るのが嫌で、現実そのものから目をそらしたくなる。

少し落ち着いてくると、今度は無駄に気づけるようになります。

無駄な保険、使っていない契約、格安SIMに変えた方がいいことも分かる。

「資産を買う」という意味が分かってくると、お金だけでなく、自分を楽にする行動が大切だと思うようになりました。

後回しにしてもストレスが明日も続くだけ。

だから今は、どうせやるならすぐ片付ける。

無駄なサブスクがあるなら、すぐ解約したくなる。

料金プランが合っていないなら、すぐ見直したくなる。

お金が減ること以上に、放置している状態そのものがストレスになります。

お金に余裕がある人ほど、その違和感を放置しません。

小さな無駄のうちに見直して、早めに直す癖がついています。

固定費管理の考え方は、こう変わります。

みない、みたくない。

↓

なんとなく、気づいてくるが動かない

↓

違和感があればすぐ直す

まとめ|お金に余裕がある人は、負債を避ける

お金に余裕がある人は、特別な人に見えるかもしれません。

でも実際は、いきなり大きく変わるのではなく、日々のお金との向き合い方が少しずつ変わっているだけなのかもしれません。

今回挙げたのはこの3つです。

保険の見直しや家計管理、サブスクを解約することも、本当はできないほど難しいことではありません。

見たくない。

面倒くさい。

後でやろう。

そんな気持ちが重なって、結局また先送りにして負債を手元に置いてしまっている。

お金に余裕がある人は、特別な才能があるのではなく、

先送りを減らし、家計を重くしているものに気づいたら、早めに見直す。

そして、後から自分を苦しめるものではなく、未来の自分を助けるものにお金を使う。

私にとって、これが「金持ちは資産を買い、貧乏人は負債を買う」という言葉の意味でした。

おすすめ漫画や書籍

世界的ベストセラー『バビロンいちの大金持ち』を、圧倒的に読みやすい漫画で学べる一冊です。

お金を増やす小手先のテクニックではなく、約100年読み継がれてきた普遍的なお金の知恵がわかります。

漫画なのでスッと読めて、自由な人生につながる考え方が自然と入ってきます。

こちらは活字版ですが、図や挿絵もあり、読みやすい一冊です。

一度読んだあとも、目につく場所に置いておけば、バビロンの教えを思い出しやすくなります。

おすすめ記事

コメント