「自分の年金は少ないから、老後は夫の年金に頼るしかない。」

長年、専業主婦として家庭を支えてきた人の中には、このような不安を感じている人もいるのではないでしょうか。

夫は会社員として厚生年金に加入してきた。

一方で、自分は扶養に入っていた期間が長く、将来受け取れる年金は少ない。

そう考えると、「もし夫婦関係がうまくいかなくなっても、老後のお金を考えると離れられない」と感じてしまう人もいるかもしれません。

しかし、離婚した場合には「年金分割制度」という仕組みがあります。

この制度を知ることで、「自分には何もない」と思っていた人も、老後のお金について少し見方が変わるかもしれません。

今回は、年金分割制度をできるだけわかりやすく解説します。

年金分割制度とは?

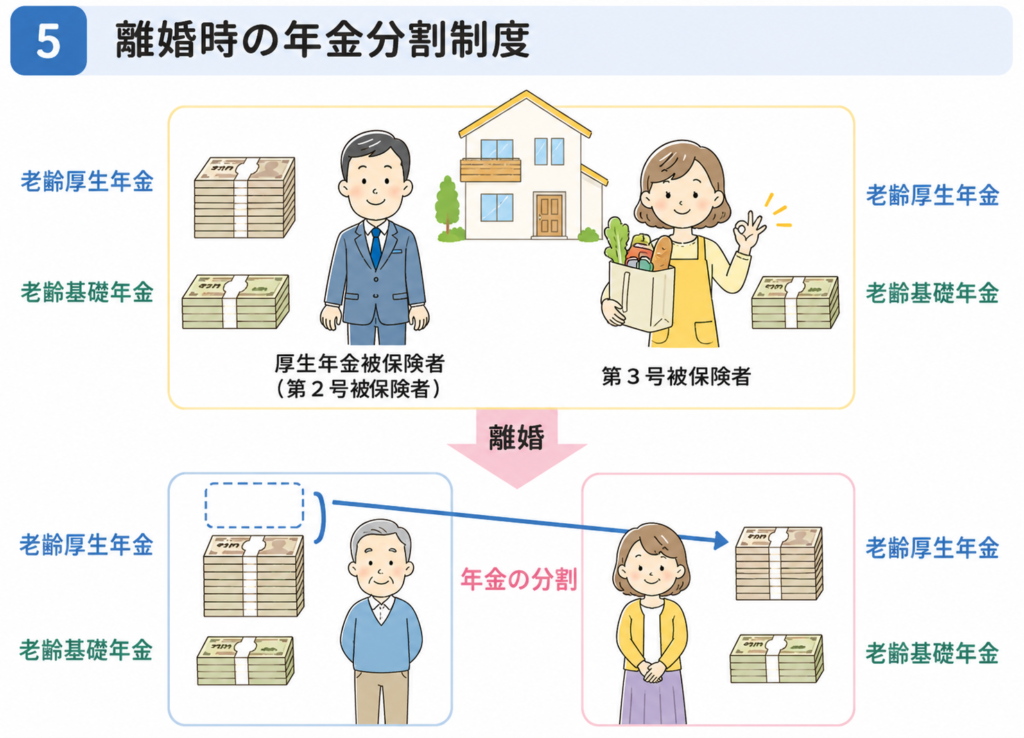

年金分割制度とは、離婚したときに、婚姻期間中の厚生年金の記録を夫婦で分ける制度です。

ここで大切なのは、「夫の年金を半分もらえる制度」ではないということです。

分割されるのは、婚姻期間中に積み上げた厚生年金の記録です。

また、老齢基礎年金(国民年金)の部分は対象ではありません。

つまり、対象になるのは老齢厚生年金の部分です。

なぜこの制度があるのでしょうか?

会社員として働いてきた夫が厚生年金を積み上げられた背景には、家庭を支えてきた配偶者の存在があります。

家事や育児、介護などを担い、家庭を守ってきたからこそ、夫が安心して仕事を続けられた家庭も少なくありません。

そのため、

婚姻期間中に築かれた厚生年金は、一方だけの努力で積み上がったものではない

という考え方から、この制度が作られました。

何が分割されるの?

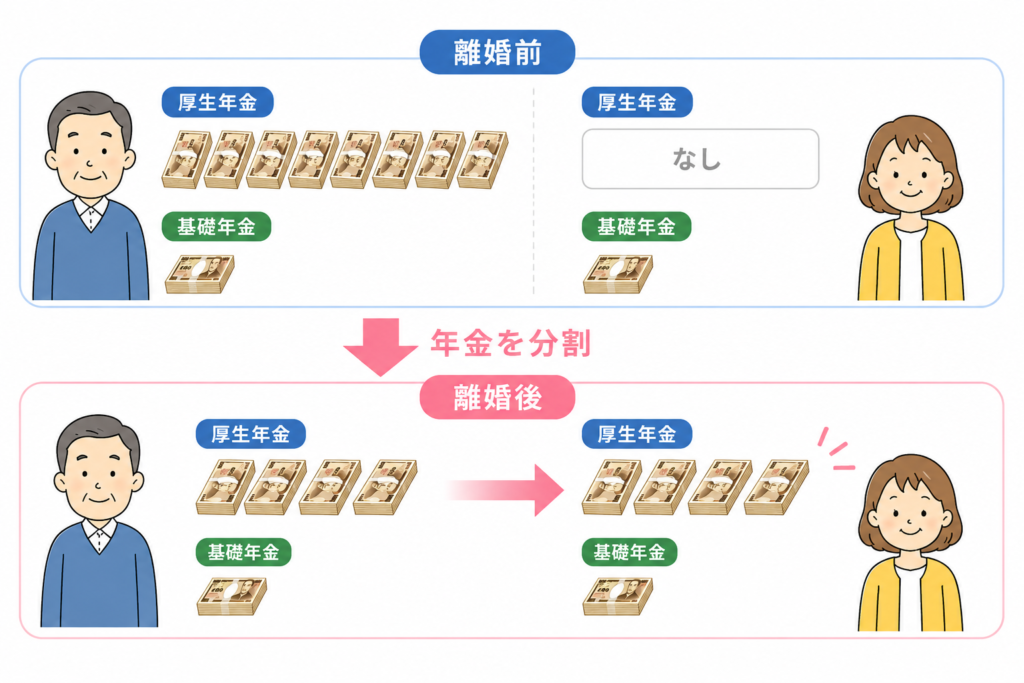

分割されるのは、婚姻期間中の厚生年金だけです。

例えば、

これらは分割の対象になりません。

また、老齢基礎年金も分割の対象外です。

「結婚していた期間の厚生年金だけを分ける制度」

このように覚えておけば十分です。

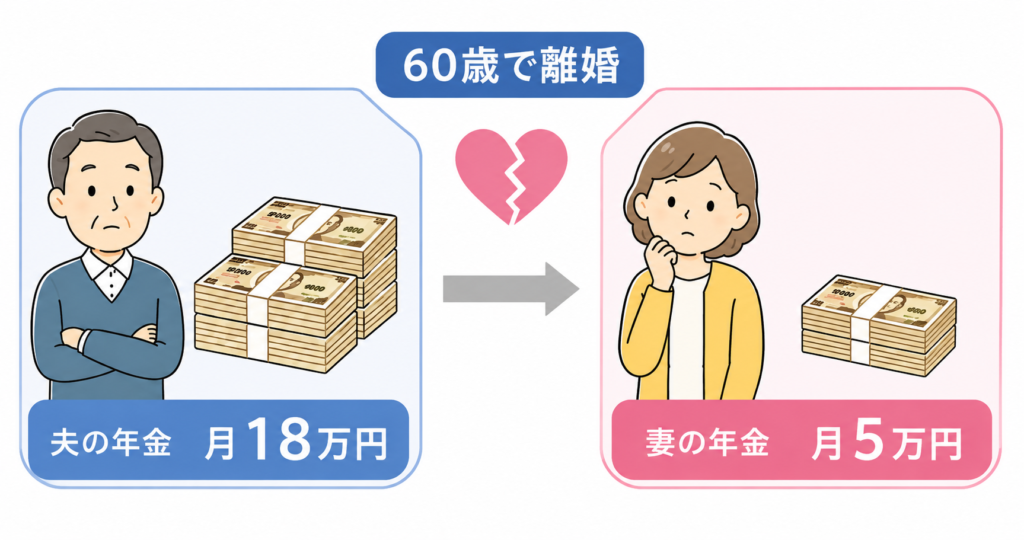

具体例で考えてみましょう

例えば、次のような夫婦がいたとします。

- 夫:会社員として38年間厚生年金に加入

- 妻:結婚後は専業主婦として家庭を支える

- 60歳で離婚

仮に、

- 夫の年金 月18万円

- 妻の年金 月5万円

だった場合でも、離婚後に年金分割を行うことで、妻の年金は増え、夫の年金は少し減ることになります。

この制度は、専業主婦として家庭を支えてきた人の老後を守るための制度でもあります。

離婚をしたからといって、必ずしも妻の年金が少ないままとは限りません。

婚姻期間中に築かれた厚生年金は、夫婦で支えてきた生活の一部として分けられる可能性があります。

年金分割には2つの制度があります

合意分割

夫婦で話し合い、分割割合を決める制度です。

話し合いでまとまらない場合は、家庭裁判所で決めてもらうこともできます。

3号分割

専業主婦など、「第3号被保険者(扶養)」だった人が利用できる制度です。

一定の条件を満たせば、相手の同意がなくても請求できます。

- 婚姻期間中に第3号被保険者(扶養)だったこと

- 2008年4月1日以降の第3号被保険者期間があること

- 離婚後、請求期限内(原則5年以内)に手続きを行うこと

手続きをしなければ分割されません

年金分割は、自動で行われる制度ではありません。

離婚したら手続きが必要です。

また、請求期限もあります。

制度を知らないまま期限を過ぎてしまうと、本来受けられた年金分割ができなくなる場合があります。

離婚を考えている場合や、すでに離婚が決まっている場合は、早めに年金事務所などへ相談することをおすすめします。

まとめ

年金分割制度は、離婚をすすめるための制度ではありません。

長年家庭を支えてきた人が、老後のお金の不安だけを理由に、人生の選択肢を狭めてしまわないように設けられた制度です。

「自分は専業主婦だったから、老後は何もない。」

そう思い込んでいる人もいるかもしれません。

しかし、結婚生活の中で築かれた厚生年金は、夫だけのものではありません。

制度を知ることは、自分の権利を知ることでもあります。

人生後半をより安心して過ごすためにも、年金分割制度という仕組みを知っておくことは、決して無駄にはならないでしょう。

なお、年金分割制度は、女性だけが利用できる制度ではありません。

婚姻期間中に妻の厚生年金の方が多かった場合は、夫側から年金分割を請求されるケースもあります。

もし、ご自身の方が厚生年金が多い方は……ちゃんと話し合って分割の相談をしましょう。

とはいえ、大切なのは「知っているかどうか」です。

制度を知っていれば、自分の権利を守ることにも、相手の権利を正しく理解することにもつながります。

付加年金もあわせて知っておきましょう

今回ご紹介した年金分割制度は、主に会社員の配偶者(第3号被保険者)が対象となる制度です。

一方で、夫婦ともに自営業やフリーランスなどで国民年金(第1号被保険者)に加入している場合は、付加年金という制度を利用できます。

付加年金は、毎月400円の保険料を上乗せするだけで、老後の年金を増やせる制度です。

なお、夫や妻の扶養に入っている第3号被保険者は付加年金に加入できません。

「自分は加入できるのかな?」と思った方は、ぜひこちらの記事もご覧ください。

コメント