今回は、マネー本『Just Keep Buying』を読んで、私自身があらためて考えさせられた「貯金の考え方」について書いていきます。

この本を読んで特に感じたのは、貯金はただ「我慢すればいい」という話ではないということです。

大切なのは、無理な我慢を続けることではなく、お金が残りやすい仕組みを作ることだと思います。

もちろん節約は大切です。

無駄な支出を減らすことは、お金を残すうえで欠かせません。

ただ、節約だけで何とかしようとすると、どこかで限界が来ます。

だからこそ、支出を整えながら、少しずつお金が残る流れを作ること。

そして、できれば少しずつ収入や元手を増やしていくことが大切だと感じています。

貯金はダイエットに似ている

貯金とダイエットは、少し似ています。

ダイエットなら、

「食べすぎない」

「運動する」

これが大事だと、多くの人がわかっています。

貯金も同じです。

「収入を増やす」

「支出を減らす」

これが大事なのは、誰でも頭ではわかっています。

でも、実際に続けるのは簡単ではありません。

目の前においしいものがあれば食べたくなります。

欲しいものがあれば買いたくなります。

疲れていれば、ついコンビニや外食に頼りたくなることもあります。

だから、貯金は気合いだけで続けるのが難しいのです。

私も昔は、貯金は「我慢できる人ができるもの」だと思っていました。

お坊さんが煩悩を乗り越えるように、自分も欲しいものや食べたいものを我慢できて、初めて節約は成功するものだと思っていたのです。

でも今は、少し違う考え方になりました。

貯金に必要なのは、意思の強さだけではありません。

むしろ大事なのは、お金が残りやすい仕組みを作ることだと思っています。

たとえば、

- 給料が入ったら先に貯金する。

- 使っていないサブスクを解約する。

- スマホ代や保険など、毎月出ていくお金を見直す。

こうした仕組みを作ることで、無理に我慢しなくてもお金が残りやすくなります。

それが、お金が残る仕組み作りの第一歩だと思います。

小さな節約ばかりだと疲れてしまう

節約は大切です。

ただ、何でもかんでも細かく節約しようとすると、疲れてしまいます。

もちろん、こうした行動が悪いわけではありません。

小さな節約を積み重ねる意識も大切です。

ただ、効果の小さい節約に神経を使いすぎると、ストレスの方が大きくなることがあります。

| 家電・電化製品 | 使い方の目安 | 電気代の目安 |

|---|---|---|

| トイレのLED照明 | 24時間つけっぱなし | 数円〜十数円程度 |

| 扇風機 | 8時間使用 | 約7円前後 |

| Wi-Fiルーター | 24時間つけっぱなし | 約7円前後 |

| ノートパソコン | 8時間使用 | 約7〜15円程度 |

家は、本来ゆっくり休む場所です。

そこで1円単位の節約ばかり気にしていると、生活の満足度が下がってしまうこともあります。

毎日が細かい節約ばかりだと、生活が味気なくなってしまいます。

節約は大切ですが、人生の楽しみまで削ってしまうと、長く続けるのは難しいと思います。

「やりすぎると人生の質を下げる節約例」

| 一見正しい節約 | 家計には良く見える理由 | ☝️深く考えると注意したい点 |

|---|---|---|

| 旅行に一切行かない | 交通費・宿泊費・外食費が浮く | 思い出や気分転換まで失うと、人生が味気なくなる |

| 夜中は家の電気を全部消す | 電気代が少し節約できる | 暗い中で転倒・ケガをするリスクがある |

| エアコンを我慢する | 電気代が下がる | 夏は熱中症、冬は体調不良の原因になる |

| 食費を極端に削る | 毎月の支出が減る | 栄養不足や体調不良につながり、医療費が増えることもある |

| 人付き合いを全部やめる | 交際費が減る | 孤立したり、必要な情報や助けを得にくくなる |

| 趣味を全部やめる | 娯楽費がゼロに近づく | ストレスがたまり、反動で散財することがある |

| 安いものだけを買う | その場の出費は減る | すぐ壊れて買い直しになり、結果的に高くつくことがある |

| 遠くの安い店まで買いに行く | 商品代は安くなる | 時間・交通費・体力を考えると割に合わないことがある |

| 健康診断や歯科検診を避ける | その場の医療費が浮く | 病気や虫歯の発見が遅れ、後で大きな出費になる |

| 保険をすべて解約する | 毎月の保険料が浮く | 必要な保障までなくすと、大きなリスクに備えられない |

節約は、苦しくなるほど頑張るものではありません。

無理なく続けられる形にすることが大事です。

小さな節約だけに集中するよりも、まずは効果の大きい支出から見直す方が大事だと感じています。

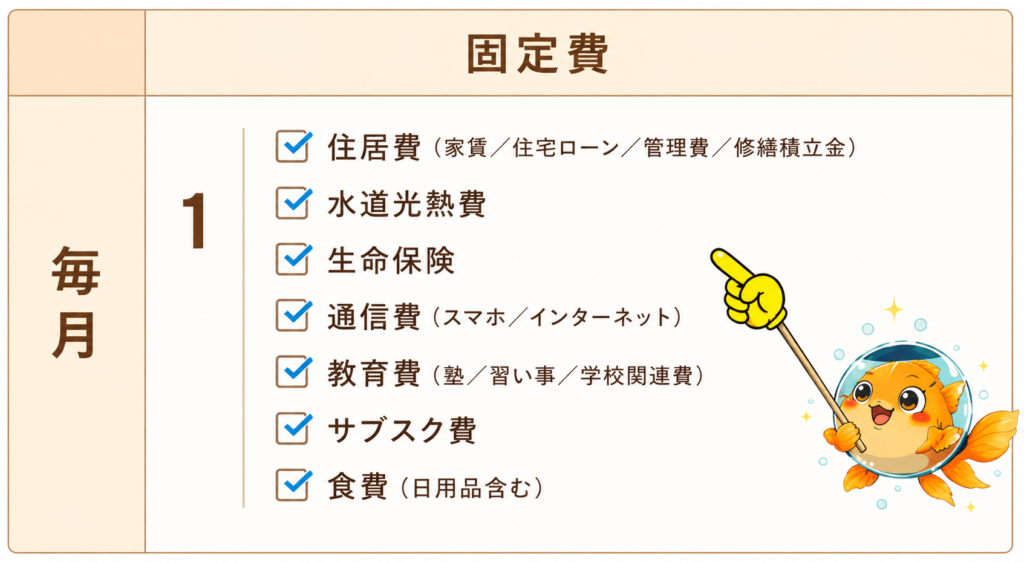

まず見直したいのは固定費

貯金を増やしたいなら、まず見直したいのは固定費です。

固定費とは、毎月ほぼ自動的に出ていくお金のことです。

たとえば、次のようなものです。

| 見直す項目 | 内容 |

|---|---|

| スマホ代 | 高いプランのままになっていないか |

| 保険料 | 本当に必要な保障か、入りすぎていないか |

| サブスク | 使っていないサービスに払っていないか |

| 車関連 | 維持費や駐車場代が負担になっていないか |

| 住宅ローン・リボ払い | 高い利息を払い続けていないか |

スマホ代を減らす方法として、楽天ポイントで楽天モバイル代を支払う方法も別記事でまとめています⬇️

楽天ポイントで楽天モバイル代は払える?私の支払い方法と必要ポイント数

固定費の本当に大きなメリットは、一度見直せば、その後も毎月自動的に節約効果が続くことです。

たとえば、スマホ代を毎月5,000円下げられた場合、その月だけ5,000円浮くわけではありません。

翌月も、その次の月も、何もしなくても5,000円ずつ支出が減り続けます。

たとえば、スマホ代を毎月5,000円下げられたら、年間で6万円です。

使っていないサブスクを月2,000円解約できれば、年間で2万4,000円です。

特に車関連は、地域や使い方によって負担額が大きく変わります。

駐車場代・保険料・車検代・ガソリン代を含めて、維持費と使用頻度が見合っているか確認することが大切です。

節約は、根性で頑張るよりも、仕組みでラクに続ける方が現実的です。

毎日つらい思いをして節約するより、まずは一度見直せば効果が続く固定費から整える。

これだけでも、お金の残り方はかなり変わると思います。

節約だけでは限界がある

ただし、支出を減らすだけでは限界があります。

なぜなら、生活費はゼロにはできないからです。

いくら節約を頑張っても、減らせる金額には限界があります。

ここが、私が50代になって強く感じるようになった部分です。

若い頃は、

「もっと節約すれば何とかなる」

と思っていました。

でも、ある程度まで支出を見直したあとは、節約だけで大きく変えるのは難しくなります。

もちろん、無駄遣いをしていいという意味ではありません。

節約は大事です。

ただ、節約だけに頼りすぎると、生活が苦しくなりやすい。

だからこそ、支出を整えたうえで、お金が自然に残る仕組みを作ることが大切だと思います。

たとえば、

こうした流れを作っておくと、毎回強い意志で我慢しなくても、お金は少しずつ残りやすくなります。

さらに余裕が出てきたら、少しずつ収入を増やす方法を考える。

月に5,000円でも収入が増えれば、年間で6万円です。

月に1万円なら、年間で12万円です。

もちろん、収入を増やすのは簡単ではありません。

すぐに大きく稼げるわけでもありません。

でも、小さくても収入を増やし、その一部を残す仕組みを作れば、節約だけに頼るよりもお金は残しやすくなります。

収入が増えても、使い切らないことが大事

収入を増やすことは大切です。

ただし、収入が増えたからといって、その分を全部使ってしまえばお金は残りません。

私自身も昔は、給料日前に口座残高が少し残っていると、

「明日の給料日まで、3万円使える!」

「欲しい、服あったんだ」

「明日給料日だから、焼肉に行くか!」

と思って、最後まで使い切ってしまうことがありました。

だからこそ、お金は自然に残るものではなく、先に分ける仕組みが必要だと感じています。

反対に、年収がそこまで高くなくても、しっかり貯金している人もいます。

違いは、収入が増えたときに、生活費も一緒に増やしすぎるかどうかです。

収入が増えたら、少し生活を楽にするのは悪いことではありません。

頑張って稼いだお金で、少し良いものを食べたり、欲しかったものを買ったりするのも自然なことです。

ただ、増えた分をすべて使ってしまうと、いつまでたってもお金は残りません。

だからこそ、収入が増えたときは「全部使わない仕組み」を先に作っておくことが大切です。

たとえば、次のような形です。

| 収入が増えたときの行動 | お金が残りにくい例 | お金が残りやすい仕組み |

|---|---|---|

| 給料が少し増えた | 増えた分だけ外食や買い物を増やす | 増えた分の一部を自動積立に回す |

| ボーナスが入った | 先に使い道を決めず、なんとなく使う | 最初に生活防衛資金へ回す金額を決める |

| 臨時収入が入った | 「せっかくだから」と全部使う | 半分だけ使い、半分は貯金に回す |

| 月末にお金が残った | 余ったからと翌月に使ってしまう | 残った分を別口座に移す |

大切なのは、収入が増えたときに、生活レベルを一気に上げすぎないことです。

もちろん、すべてを我慢する必要はありません。

少しは使ってもいいと思います。

ただ、増えた分をすべて生活費に混ぜてしまうと、お金はなかなか残りません。

たとえば、月に1万円収入が増えたなら、全部使うのではなく、5,000円だけでも先に分けておく。

また、欲しいものがあるときも、金額ぴったりを用意して買うのではなく、少し余裕を作ってから買う方法もあります。

私はこれを「3倍ルール」と考えていました。

たとえば、3万円のものが欲しいなら、3万円だけ用意して買うのではなく、9万円を用意できてから購入をする。

ここでいう9万円は、もともとある貯金ではなく、欲しいものを見つけてから新しく用意するお金です。

そうすれば、買ったあとも6万円は手元に残ります。

欲しいものを我慢するだけではなく、買ったあともお金が残る形にしておく。

この「先に分ける」「余裕を作ってから使う」という仕組みがあるかどうかで、数年後のお金の状態は変わっていくと思います。

これも、お金が残る仕組み作りの一つです。

小さな元手を作る

今考えると少し危ない感覚ですが、若い頃の私がそうでした。

給料日前になると、口座残高がほとんどなくても、

「明日には給料が入るから大丈夫」

と普通に思っていました。

引き落としさえ終わっていれば、残高がほぼゼロでも危機感がなかったのです。

むしろ、数千円でも残っていると、

「まだ使えるじゃん」

「夕食は、ラーメン食って帰ろ」

と思って、最後まで使い切ってしまうこともありました。

これでは、お金が残るはずがありません。

まずは1万円でも、5万円でも、10万円でもいいので、「使い切らないお金」を作ることが大切だと思っています。

少しでも口座にお金が残るようになると、全部使い切る生活から抜け出すきっかけになります。

反対に、毎月ギリギリだと、何かを始める余裕がありませんし、何かを始める気にもなりません。

最初の目標は、一気に大きく増やすことではなく、自分なりの最低残高を作ることです。

まずは10万円、できれば20万円を下回らない状態を目指し、少しずつボーダーラインを引き上げていくことが大切だと思います。

まずは生活を守るためのお金を作る。

そのうえで、少しずつ次の行動につなげていく。

この順番が大切です。

まとめ:守りを固めてから攻める

50代になって私が感じるのは、貯金は「我慢大会」ではないということです。

貯金は、スポーツや戦いに少し似ています。

収入を増やすことは「攻め」です。

でも、いくら攻撃力が高くても、守りが弱ければ点を取られてしまいます。

お金も同じです。

これでは、穴のあいたバケツに水を入れているようなものです。

どれだけ水を注いでも、穴から少しずつ漏れていけば、なかなか水はたまりません。

お金も同じで、収入が増えても支出の穴をふさがなければ、貯金は増えにくいのだと思います。

貯金における「守り」は、支出を整えることです。

こうした守りがあるから、攻めたお金が残ります。

節約だけでも不十分。

収入アップだけでも不十分。

大切なのは、守りを固めてから、少しずつ攻めることです。

守りができていれば、収入が少し増えたときにお金が残りやすくなります。

臨時収入が入っても、全部使わずに残せます。

欲しいものを買っても、貯金がゼロに戻りにくくなります。

貯金は、いきなり大きく増やすものではありません。

まず守りを固める。

そして、少しずつ攻める。

この順番が大切です。

おすすめ記事

まず100万貯めるんだ。

そうすれば人生が変わる。

希望も夢もない人生が変わるんだ。

そう。たった100万だ。

家が買えるわけでもない100万。

生活費に使ったら1年もたない程度のカネだ。

でもな・・・・・

昔、2ちゃんねるでたまたま見かけた「まず100万円貯めるんだ」という言葉が、今でも強く印象に残っています。

100万円は、家を買える金額ではありません。

生活費に使えば、あっという間になくなる金額かもしれません。

それでも、口座に100万円があるだけで、人は少し先の未来を考えられるようになります。

この記事では、私自身がこの言葉から感じた「最初の100万円」の意味について書いています。

コメント