SNSなどで、

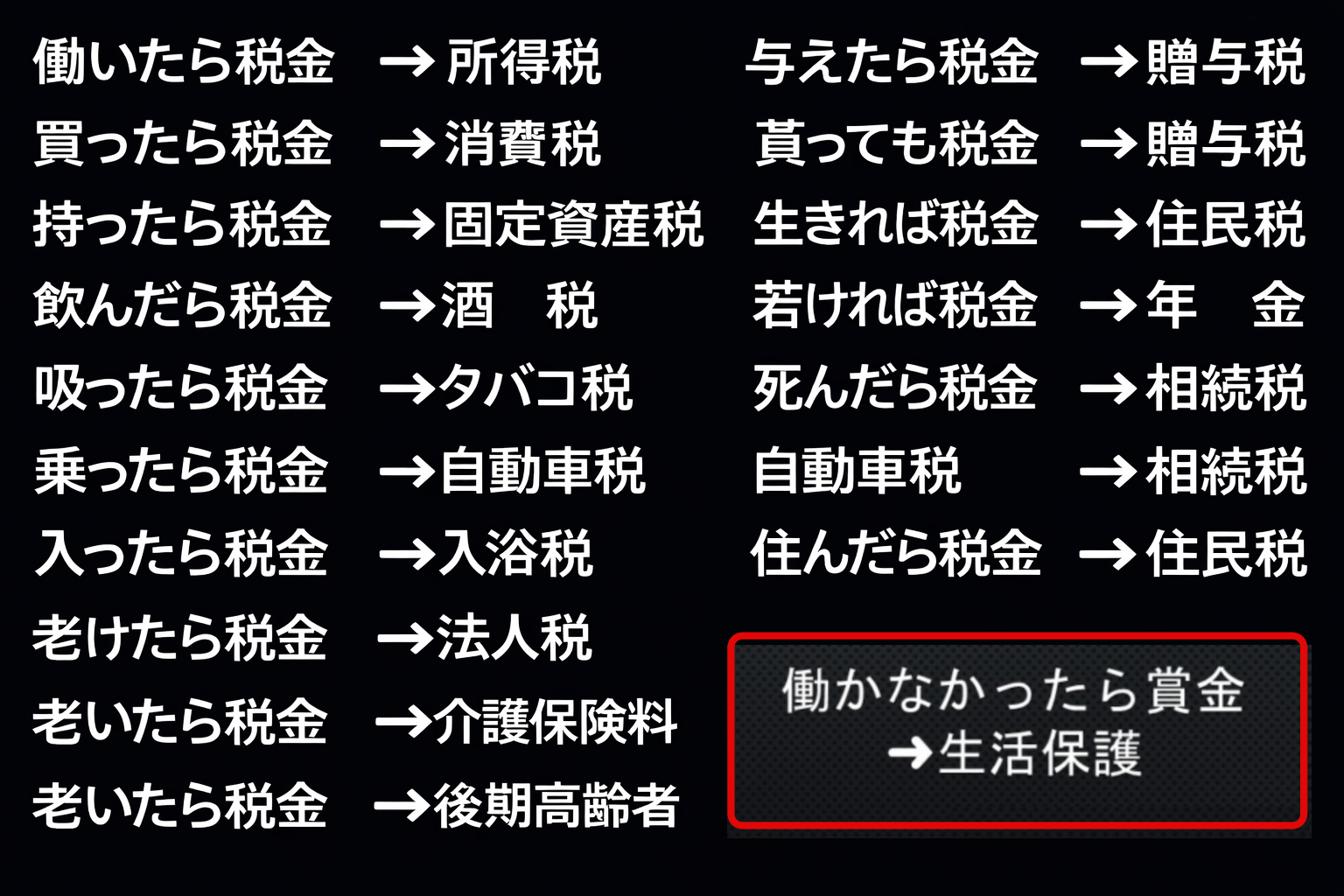

働いたら税金、買ったら税金、住んでも税金

「働いたら税金(所得税)、買ったら税金(消費税)、住んでも税金(住民税)」

そんな言葉を見かけることがあります。

少し極端な表現に見えるかもしれません。

でも、自分が実際に払っている税金や社会保険料を並べてみると、笑って流せない人も多いはずです。

給料から引かれる。

買い物をすれば、また払う。

車を持てば、自動車税や重量税がかかる。

たばこやお酒にも、税金は含まれています。

しかも今の税金や社会保険料は、江戸時代の年貢のように、

「今年はこれだけ納めてください」

と、まとめて分かりやすく見せてくれるわけではありません。

給料から少しずつ引かれ、買い物の中にも含まれ、日常のあちこちで支払っています。

だからこそ、全体像が見えにくいのです。

税金や社会保険料は、払っていることは分かっても、何に役立っているのかは見えにくい。

だからこそ、一度こうして並べてみる意味があります。

当たり前すぎて、知らないうちに払っているから、実感しにくい。

当たり前だと思っている負担ほど、人は気づきにくいものです。

今回は、平均年収の独身サラリーマンをモデルにして、実際にどんな形で税金や社会保険料を払っているのかを整理してみました。

ただし、この記事で言いたいのは「税金は全部ムダだ」という話ではありません。

負担の重さを見たうえで、そのお金が私たちの暮らしのどこを支えているのかまで考えてみたいと思います。

平均年収の独身サラリーマンをモデルにしてみる

今回のモデルは、年収478万円の独身40歳以上の男性会社員です。

設定は次のとおりです。

- 神奈川県横浜市在住

- 独身

- 40歳以上

- 普通自動車を所有

- たばこは1日1箱

- お酒は家飲み中心

- 外食は週1回

- 日用品も普通に購入

特別な浪費家ではありません。

嗜好品といえばお酒に少々のタバコ、派手に散財しているわけでもありません。

「ぜいたくしていないのに、なぜかお金がない」

そう感じる人がいても不思議ではありません。

まずは給料から自動的に引かれるお金

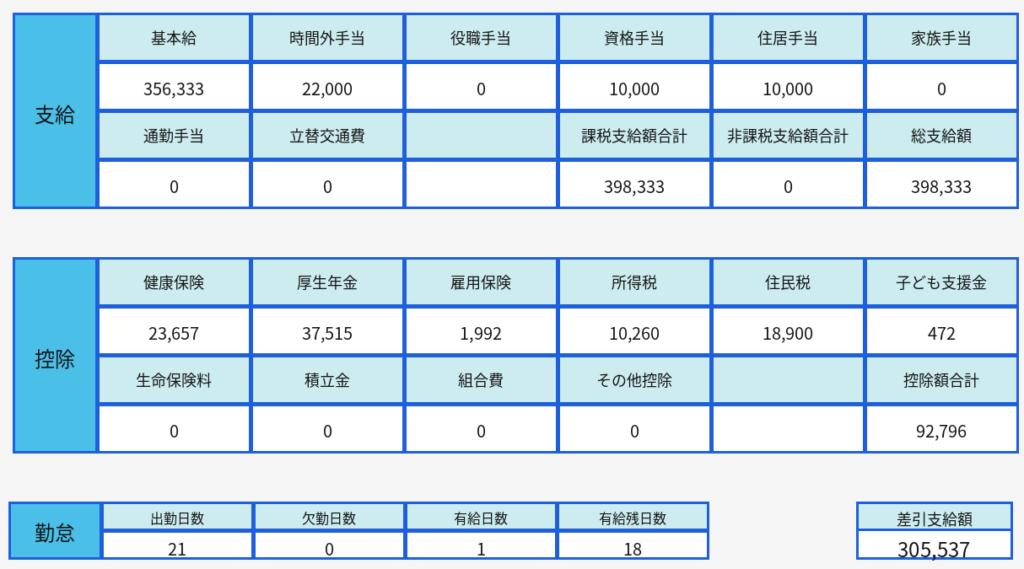

サラリーマンが最初に払っているのは、給料から自動的に引かれるお金です。

たとえば今回のモデルでは、主に次のようなものが毎月の給料から引かれます。

給料明細を見て、

「こんなに税金の項目あんの?」

と思う人は多いでしょう。

でも、それが1年でいくらになるのかまで意識している人は多くありません。

月ごとだと何となく流してしまう。右下の最終的な手取り額しか見ていない。

けれど、年額で並べると急に重さが見えてきます。

給料から引かれ、買い物でもまた払う。

手取りが少ないと感じるのは、気のせいではない。

頑張って働いても、スタート地点ですでにかなり持っていかれている。

そう感じる人が多いのも無理はありません。

生活しているだけで払っている税金もある

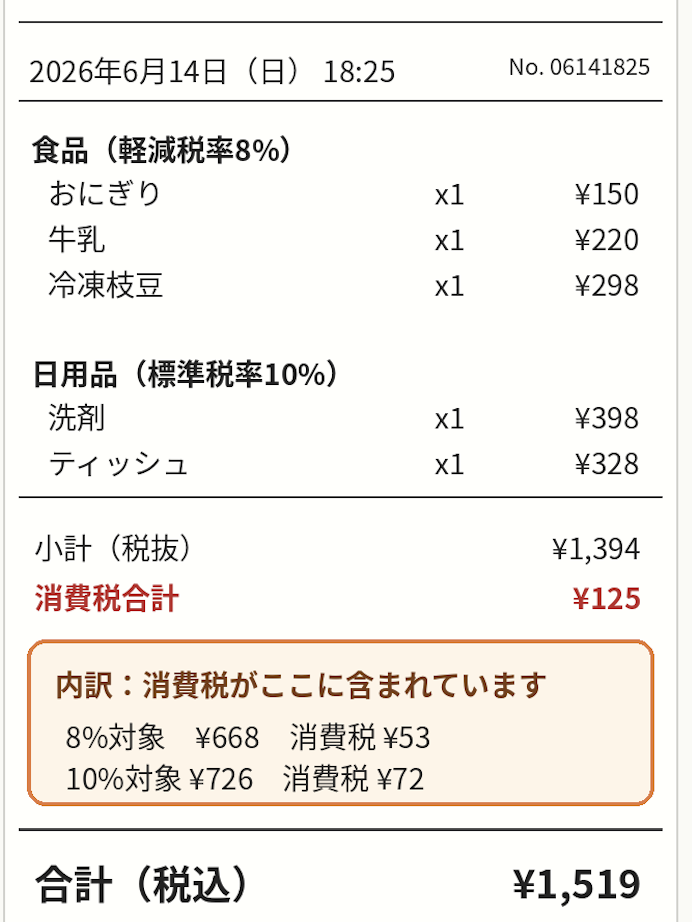

さらに見えにくいのが、生活の中で払っている税金です。

気づいた時にはもう払っている完璧な仕組みは、ざっと思いつくだけでこれだけあります。

こうしたものは、本人の感覚では

「生活費を払っている」「普通に買い物をしている」

それだけかもしれません。

でも、その支払いの中には税金がしっかり紛れ込んでいます。

一つひとつは小さく見えても、合計すると驚くほど重い。

だから「税金が高い」と感じるのは、単なる気分ではありません。

それだけ日常のあちこちで払っているからです。

実際に、これだけ取られていました

ではこの「気づいた時にはもう払っている完璧な仕組み」ですが、

実際に、このモデルではどれくらい払っているのか。

分かりやすいように表にすると、次のようになります。

月の額面収入は約39.8万円の人の場合(年収478万円)

| 項目 | 年間の支払い額 | 月あたり | 年収に対する割合 |

|---|---|---|---|

| 🏥 健康保険料 | 237,088円 | 19,757円 | 4.96% |

| 🧓 介護保険料(40歳から徴収) | 38,718円 | 3,226円 | 0.81% |

| 👶 子ども・子育て支援金 | 5,497円 | 458円 | 0.11% |

| 👴 厚生年金保険料 | 437,370円 | 36,448円 | 9.15% |

| 💼 雇用保険料 | 23,900円 | 1,992円 | 0.50% |

| 💴 所得税・復興特別所得税(概算) | 100,714円 | 8,393円 | 2.11% |

| 🏠 住民税(概算) | 226,896円 | 18,908円 | 4.75% |

| 🌲 森林環境税 | 1,000円 | 83円 | 0.02% |

| 🍙 食費に含まれる消費税 | 33,778円 | 2,815円 | 0.71% |

| 🍜 外食に含まれる消費税 | 13,091円 | 1,091円 | 0.27% |

| 🧻 日用品に含まれる消費税 | 6,545円 | 545円 | 0.14% |

| 🚬 たばこ税等(1日1箱・580円想定) | 130,524円 | 10,877円 | 2.73% |

| 🍺 酒税+酒の消費税(家飲み月1.2万円想定) | 55,011円 | 4,584円 | 1.15% |

| 🚗 普通自動車の自動車税 | 30,500円 | 2,542円 | 0.64% |

| ⚖️ 普通自動車の自動車重量税 | 12,300円 | 1,025円 | 0.26% |

| ⛽ ガソリン税+ガソリンの消費税(40L/月、150円/L) | 20,321円 | 1,693円 | 0.43% |

| 合計 | 1,373,253円 | 114,438円 | 28.73% |

年間で持っていかれる合計は・・・1,373,253円

| 内容 | 金額 |

|---|---|

| 年間で持っていかれる合計 | 1,373,253円 |

| 月あたりにすると | 114,438円 |

| 年収478万円に対する割合 | 28.73% |

40万円の給与袋からいきなり11万円以上すぐに抜かれている想像すると腹立ちますね(笑)

給料から引かれるものだけでもかなりの額。

そのうえで、食費、日用品、たばこ、お酒、車関連でも税金を払っています。

こうして並べると、

「こんなに取られているのか・・・」

と感じるのは自然です。

こうして並べると、負担の重さがよく分かる。

税金の重さに驚くのは、ごく自然な反応です。

何となく高いと思っていたものが、数字になると急に現実味を帯びます。

毎月少しずつだから気づきにくいだけで、合計すれば決して小さくありません。

やはり負担は軽くない

サラリーマンは、まず給料から引かれます。

そして残ったお金で生活をし、その生活の中でもまた税金を払います。

ここが大事なところです。

サラリーマンは、税金を引かれた後の給料で暮らし、その暮らしの中でもまた消費税やさまざまな税金を払いながら生活をします。

一度払ったら終わり。

税金はそんなにやさしくありません。

サラリーマンは、給料から税金や社会保険料を引かれたあとに残ったお金で生活します。

しかも、その残ったお金を使うたびに、また別の税金を払っています。

食費には消費税。

車には自動車税や重量税。

ガソリンにも税金がかかります。

最初に引かれ、使うたびにまた払う。

ここがサラリーマンのしんどいところです。

だからこそ、

何となく苦しいで終わらせず、

何にどれだけ持っていかれているのかを一度見える形にしておく意味があります。

それでも、その税金が高いのには理由がある

ここまで読めば、

「やっぱり高い」

「やっぱり取りすぎだ」

そう思う人は多いはずです。

その感覚は自然です。

私も、こうして並べるとかなり重いと思います。

でも、この話をそこで終わらせるのは少し違う気もします。

① 公的医療保険制度(国民皆保険)

日本では、だれでも公的医療保険に加入し、比較的少ない自己負担で医療を受けられる仕組みがあります。大きな病気やけがをしても、高額療養費制度があり全額自己負担にならない大きな安心があります。

② 治安の良さ

日本は、夜でも比較的安心して歩ける地域が多く、落とし物が戻ってくることも珍しくありません。女性が夜に一人で歩けることや、子どもが一人でお使いに行けることは、世界では決して当たり前ではありません。

③ 水道・上下水道・道路などの生活インフラ

蛇口をひねれば安全な水が出る。トイレや排水もきちんと整っている。道路も舗装され、信号や標識も管理されている。こうしたインフラは、普段は意識されにくいですが、暮らしの土台そのものです。

④ 公的年金制度

老後のお金に不安を持つ人は多いですが、日本には公的年金があります。十分かどうかは別として、老後に完全にゼロから自力で何とかしなければならないわけではなく、最低限の土台が用意されているのは大きな意味があります。

⑤ 消防・救急・警察などの公共サービス

火事や事故、急病、トラブルがあったときに、消防・救急・警察に連絡できる。しかも全国どこでも一定水準で機能している。これも日本で暮らしていると当たり前に感じますが、非常に価値のあることです。

失業保険や高額療養費制度、生活保護など、日本人なら最終的には弱者を助けてくれる制度がたくさんあります。

その税金や社会保険料があるからこそ、私たちが当たり前のように使っている仕組みも維持されているからです。

ただ高いで終わらせず、何に使われているのかまで見てみたい。

重い。

それは事実です。

でも、重いから無意味、とは言い切れません。

私たちは、ただ単に「税金が高い!」と声をあげているのではありません。

納めた税金の一部が、一部の有力者や不正を行う人たちによって私的に利用されているのではないか、という不信感があるからこそ、税金に不満を持つ人もいるのではないでしょうか?

日本の安全や安心は、税金の上に成り立っている

たとえば日本では、

こうした日常は、自然にそこにあるわけではありません。

安全や医療や道路は、自然にそこにあるわけではない。

当たり前にある安心は、当たり前には維持できない。

日本は、世界的に見てもかなり安全で、暮らしやすい国です。

女性が夜に一人で歩ける。

子どもが一人でお使いに行ける。

何かあれば警察を呼べる。

救急車も呼べる。

病院にも比較的アクセスしやすい。

こうした「当たり前」は、実はかなり価値のあるものです。

そして、その土台を支えているのが税金や社会保険料です。

今の日本の暮らしは、多くの負担の上に成り立っている。

そのお金で守られている日常がある。

税金の負担を減らしたいなら、立場を変えるという方法もある

サラリーマンでも、iDeCo、配偶者控除、親を扶養に入れること、ふるさと納税など、できる節税はあります。

ただ、使える制度には限りがあり、節税できる幅もそこまで大きくはありません。

その点、やはり一番違いが出やすいのは、個人事業主や経営者という立場です。

会社員では手取りから払うしかなかったお金でも、独立すれば仕事に関係する支出として整理できるものが増えてきます。

会社員では手取りから払っていたお金でも、個人事業主や経営者になると事業に関係する範囲で経費にしやすくなるもの

・家賃、水道光熱費、通信費の一部

・スマホ代、ネット代、クラウド利用料

・交通費、出張費、宿泊費

・ガソリン代、高速代、駐車場代

・車検代、修理代、自動車保険料、自動車税の一部

・パソコン、スマホ、机、椅子、プリンター、カメラ

・文房具、コピー用紙、インク、名刺などの事務用品

・仕事用の本、新聞、雑誌、セミナー代、研修費、資格更新費

・打ち合わせの飲食代

・制服、作業着、安全靴など

・家族への給与(要件を満たす場合)

・社宅制度の活用、旅費日当、福利厚生費(法人の場合)

もちろん、何でも自由に経費にできるわけではありませんが、私の経験上、正当な理由があればほぼ経費にできると思います。

それでも、会社員のように「引かれた後のお金」でやりくりするだけの立場とは、大きな差があります。

税金の負担を少しでも軽くしたいなら、今の制度の中で使えるものを活用すること。

そして、もっと大きく変えたいなら、働き方そのものを変えること。

その視点を持つだけでも、お金との向き合い方はかなり変わってくると思います。

まとめ

著者は法人の経営者(ほぼ1人社長だけど)節税には詳しいし、実行しているからよく知っているよね!

自営業者や経営者は「どこまでが仕事の経費か?」の境界線の判断が難しいです。逆をいえば、理由があれば経費にできる=節税になる。

経費を収入(売上)から差し引けるのでサラリーマンよりずっと節税はできていることは間違いないっす。

サラリーマンは、自分が思っている以上に多くの税金や社会保険料を払っています。

給料から自動的に引かれ、

生活の中でも少しずつ払い、

気づかないうちに負担が積み上がっていきます。

だから、「税金が高い」と感じるのは自然です。

実際、こうして並べると、軽い負担とは言えません。

でも、その一方で、その税金があるからこそ守られている日常もあります。

夜でも比較的安全に歩けること。

警察や救急が機能していること。

公的医療保険が使えること。

道路や行政サービスが整っていること。

こうしたものは、誰かが負担しているお金の上に成り立っています。

税金は見えにくい。だからこそ、一度こうして並べてみる意味がある。

高いと感じることは大事です。

でも同時に、そのお金で何が支えられているのかを知ることも大事です。

「取られている」で終わるのではなく、

その先にある社会の仕組みまで見てみる。

この記事が、そのきっかけになればうれしいです。

おすすめYouTuberと書籍

税金のことだったら税理士でYouTuberでもある、脱・税理士スガワラくんがおすすめです。難しい話を面白おかしく説明してくれて、聞いたらすぐに実行したくなるような話ばかり。

スガワラくんが著書の『タピオカ屋はどこへいったのか? 商売の始め方と儲け方がわかるビジネスのカラクリ』も必読です。一世を風靡したタピオカブームの裏側を解き明かし、店舗が低コストで短期回収→即撤退・次ブーム(唐揚げやマリトッツォ)へシフトするビジネスモデルを解説しています。

起業する方はぜひこの一冊は読んでおきたい書籍です!

おすすめ記事

お金に困る人が多いほど、銀行・会社・国・安売り業態はそれぞれ利益や管理のしやすさを得やすい。この記事は、そんな少し冷たい社会の仕組みを、住宅ローン、雇用、税金、節約消費の視点からわかりやすく掘り下げています。最後は「周りの人は、あなたが変わらない方が安心する」という人間関係の本音にも踏み込みます。

コメント