老後資金はいくら必要なのか。

この言葉を聞くと、多くの人はまず「老後2000万円問題」を思い浮かべるかもしれません。

私の両親も、テレビで何度も聞いた「老後には2000万円が必要」という言葉を強く意識していました。

食費や通信費をできるだけ削り、かなりミニマムな生活をしていました。

実際には、67歳の時点で2000万円ほどの貯蓄がありました。

ただ、個人事業主だったため、夫婦2人合わせても年金は月12万円ほど。

それでも生活費は月10万円ほどだったので、年金だけでも少しお釣りがくる生活でした。

普通に考えれば、「それなら少しは使っても大丈夫」と思うかもしれません。

でも両親は、なかなかお金を使えませんでした。

「何歳まで生きるかわからない」

「施設に入ることになったら、いくら必要かわからない」

「病気になったらどうするのか」

そう考えると、たとえ2000万円あっても、安心して使うことができなかったのです。

この姿を見て、私は思いました。

老後のお金の不安は、貯金額だけでは消えないのだと。

たとえ2000万円あっても、年金でどこまで暮らせるのか、あといくらあれば足りるのかが見えていなければ、安心してお金を使うことはできません。

自分にあといくら必要なのかが見えていないこと

にあると思います。

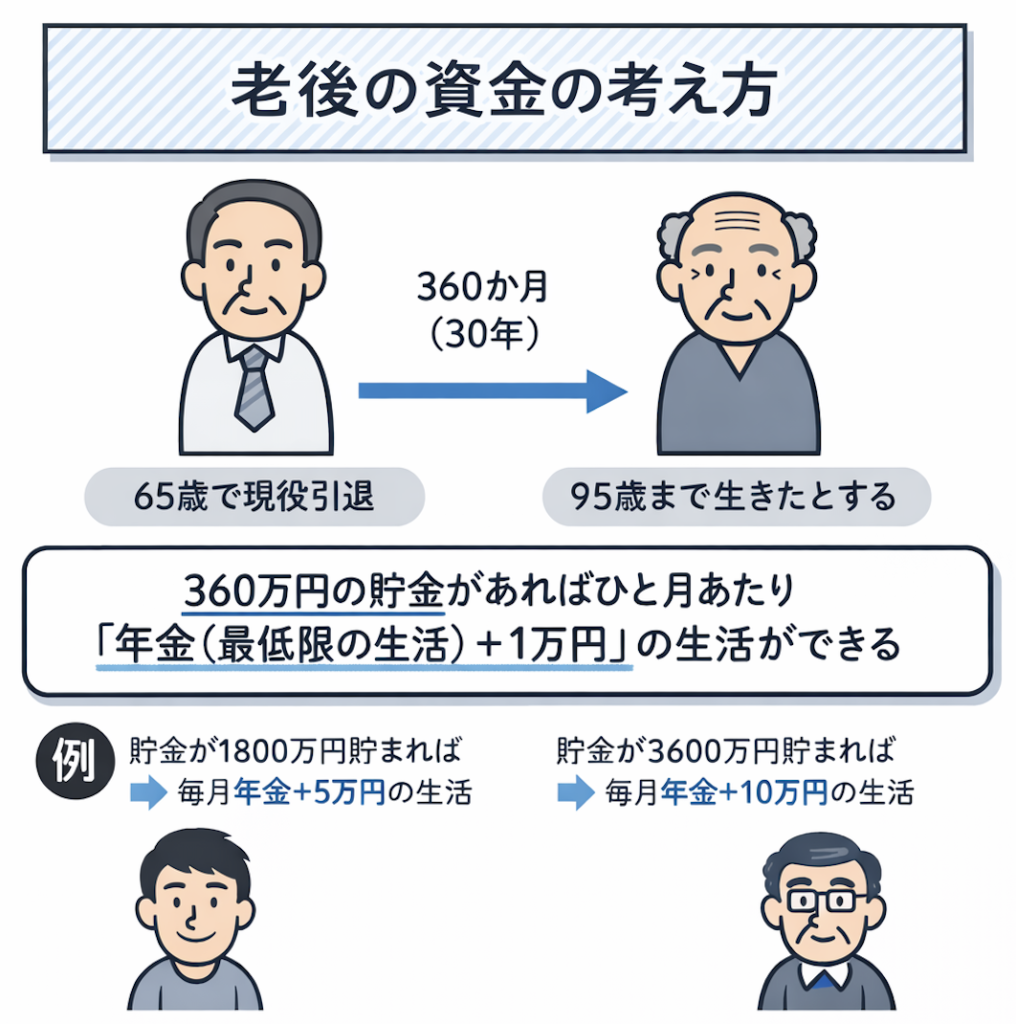

たとえば、下の画像のように考えるとわかりやすいです。

たとえば、65歳で現役を引退し、95歳まで生きると考えると、老後期間は30年です。

30年は360か月なので、360万円の貯金があれば、単純計算では毎月1万円ずつ生活費に上乗せできます。

つまり、老後資金は大きな金額で見るよりも、

「毎月いくら年金に足せるのか」

で考えた方が、ずっと現実的になります。

2000万円と聞くと、大きすぎて不安になります。

でも、毎月の生活費に直して考えると、見え方が変わります。

💡 老後資金を30年で使うと、毎月いくら使える?

| 貯金額 | 30年間で使える金額 |

|---|---|

| 360万円 | 毎月1万円 |

| 1800万円 | 毎月5万円 |

| 3600万円 | 毎月10万円 |

つまり、貯金1800万円は「ただの大きな数字」ではなく、30年間で考えると、 年金に毎月5万円を上乗せできるお金です。

もちろん、ここでは老人ホームや介護施設の費用まで細かく計算しているわけではありません。

施設費用や介護にかかるお金は、本人の要支援・要介護の状態、入る施設の種類、地域によって大きく変わります。

ただ、最初からそこまで細かく考えすぎると、老後資金の話は一気に難しくなります。

まずは、年金と毎月の生活費の差を見る。

そのうえで、介護や施設のお金は別枠で考える。

この順番でよいと思います。

介護保険や要支援・要介護で使える制度については、別の記事で詳しくまとめています。

老後2000万円問題が、そのまま自分に当てはまるとは限らない

以前、「老後には2000万円が必要」という話が大きく話題になりました。

この言葉だけを聞くと、多くの人は、

「自分も2000万円貯めないと老後は危ないのではないか」

と思ってしまうかもしれません。

もちろん、老後にお金があるに越したことはありません。

貯金が多ければ、病気や介護、急な出費にも対応しやすくなります。

ですが、

すべての人に同じように2000万円が必要とは限りません。

老後に必要なお金は、その人の暮らし方によって大きく変わります。

たとえば、

これらで必要額はかなり変わります。

つまり、

老後資金は“世間の平均”で決めるものではなく、“自分の不足額”で考えるもの

です。

まず考えるべきは「年金+あと毎月いくら必要か」

老後のお金を考えるとき、最初にやるべきことはシンプルです。

年金で足りない分が、毎月いくらかを出すこと。

ここが出ていないと、必要な老後資金の総額も見えてきません。

たとえば、

- 年金が月12万円で、老後の生活費が月17万円必要

なら、毎月5万円不足です。💡

この「毎月5万円不足」を土台にすると、

というふうに、おおよその必要額が見えてきます。

老後の不安は、金額が見えていないほど大きくなります。

でも、毎月の不足額がわかれば、必要な総額も、今からやるべき準備も見えやすくなります。

平均余命を目安にすると、必要額はざっくり計算できる

65歳から先、あと何年くらい生きる想定で老後資金を考えるかを下の令和6年簡易生命表の概況のデータを元に見ていきます。

厚生労働省の「主な年齢の平均余命」は、その年齢まで生きた人が、あと何年くらい生きる見込みかを示した数字です。たとえば60歳の男性なら、平均で83歳5か月くらいまで生きる見込みになります。

| 現在の年齢 | 男性の平均余命 | 男性は平均何歳くらいまで生きる見込みか | 女性の平均余命 | 女性は平均何歳くらいまで生きる見込みか |

|---|---|---|---|---|

| 40歳 | 42.03年 | 82.03歳 | 47.88年 | 87.88歳 |

| 45歳 | 37.26年 | 82.26歳 | 43.03年 | 88.03歳 |

| 50歳 | 32.57年 | 82.57歳 | 38.24年 | 88.24歳 |

| 55歳 | 28.01年 | 83.01歳 | 33.54年 | 88.54歳 |

| 60歳 | 23.63年 | 83.63歳 | 28.92年 | 88.92歳 |

| 65歳 | 19.47年 | 84.47歳 | 24.38年 | 89.38歳 |

| 70歳 | 15.60年 | 85.60歳 | 19.97年 | 89.97歳 |

| 75歳 | 12.08年 | 87.08歳 | 15.75年 | 90.75歳 |

| 80歳 | 8.96年 | 88.96歳 | 11.83年 | 91.83歳 |

| 85歳 | 6.31年 | 91.31歳 | 8.37年 | 93.37歳 |

| 90歳 | 4.27年 | 94.27歳 | 5.55年 | 95.55歳 |

小数点がついていて少し見にくいですが、82.57歳なら82歳半くらいまで、大まかに見てください。

たとえば、65歳時点の平均余命をもとにすると、

- 👴 男性はあと約19.47年余命=84歳ごろまで

- 👵 女性はあと約24.38年余命=89歳ごろまで

をひとつの目安にできます。

もちろん、これは平均なので、これより長く生きる人も短い人もいます。

ですが、老後資金の計画を立てるうえでは、こうした平均余命を目安にするだけでも十分役立ちます。

たとえば女性で、65歳から先に毎月5万円不足すると考えるなら、

5万円 × 12か月 × 約25年 = 約1500万円

です。

こうしてみると、老後資金の考え方はかなりシンプルです。

年金だけで足りない分を、何年分用意するか。

まずはここを知ることが大切です。

2000万円あっても、安心して使えなかった両親

私の両親は、老後の不安から2000万円を目標にして貯蓄していました。

ですが、両親の生活状況や資産、年金額、そして平均余命などをあらためて整理してみると、そこまで大きな金額が必要な家庭ではなかったように思います。

たとえば、

💡 老後になると、意外と減る支出もある

という状況でした。

そう考えると、両親は「老後2000万円」という世間の数字に引っ張られすぎて、

本当はそこまで働かなくてもよかった可能性があります。

実際、老後資金の不安から、70歳手前まで仕事を続けていました。

今思えば、年金額、生活費、持ち家かどうか、そして平均余命をもとに、

その家庭に必要な老後資金をもっと早く計算できていれば、もう少し楽な人生にできたかもしれない

と感じます。

これは、ただの金額の話ではありません。

数字が見えていない不安は、人を必要以上に働かせてしまうことがある。

そして、「自分たちにはこれだけあれば大丈夫」と見えていないと、老後に入ってからもお金の不安を引きずり続けてしまいます。

私はそこに、とても大きな問題があると思っています。

老後の不足分は、NISAで準備するという考え方もある

では、年金だけでは足りない分を、どうやって用意すればいいのでしょうか。

方法はいくつかあります。

💡 年金だけで足りない分を用意する方法

近いうちに使うお金は、現金で持っておくと安心です。

月に数万円でも収入があると、取り崩す金額を減らせます。

固定費を下げると、老後に必要な資金も少なくなります。

すぐに使わないお金は、低コストのインデックスファンドで育てる考え方もあります。

どれかひとつに決めるというより、自分の生活に合わせて組み合わせることが大切だと思います。

その中でも、これから老後資金を準備する人にとって、比較的わかりやすい方法のひとつが、

NISAを使ったインデックス投資

です。

ただし、老後資金をすべてNISAに入れればいい、という話ではありません。

ここはかなり大事です。

老後に入ってから、近いうちに使う予定のお金まで投資に回してしまうと、相場が大きく下がったときに困ります。

必要なときに資産が減っていて、安いところで売らなければならない可能性があるからです。

そのため、私なら、

5年以内に使う予定のお金は現金で残す

という考え方を大事にします。

生活費、医療費、家の修繕費、介護や施設に備えるお金など、近いうちに使う可能性がある資金は、無理に投資に回さない方が安心です。

そのうえで、すぐには使わないお金を、NISAで低コストのインデックスファンドに投資する。

この順番が現実的だと思います。

NISAで長期積立を考えるなら、複利の力を知っておくと、長く続ける意味がわかりやすくなります。

「不足分として2000万円必要」なら、逆算して積立額を考えればいい

たとえば、老後の不足分として、

2000万円を用意したい

とします。

2000万円という数字だけを見ると、かなり大きく感じます。

ですが、ここで大事なのは、ただ不安になることではありません。

その2000万円を、何年かけて作るのか。

毎月いくら積み立てればいいのか。

ここまで逆算すると、老後資金はかなり現実的になります。

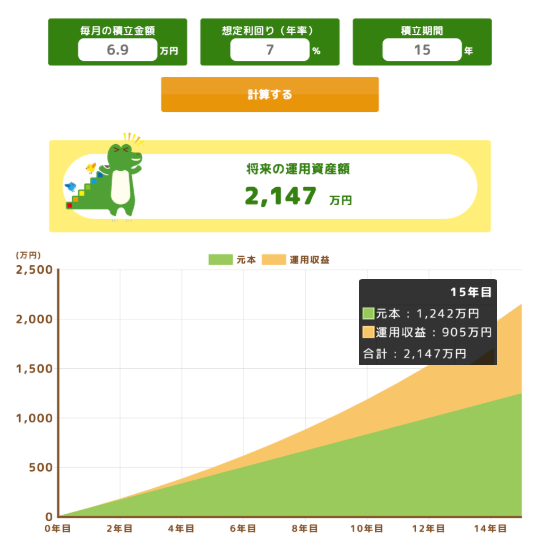

年利7%をひとつの目安として長期運用できたと仮定すると、NISAでの積立では次のようなイメージになります。

老後資金は、不安になるためではなく、見通しを立てるために考える

老後のお金の話になると、多くの人は不安ばかり大きくなります。

ですが本来、老後資金を考える意味は、ただ怖がることではありません。

自分に必要な金額を知って、見通しを立てること。

これが本来の目的です。

- 年金はいくらもらえそうか

- 老後の生活費はいくらになりそうか

- 毎月の不足はいくらか

- それが何年続くか

- 不足分をどう準備するか

ここまで整理できれば、老後のお金は「よくわからない不安」ではなくなります。

65歳時点で資産が720万円あったなら、年金に毎月2万円を上乗せして使える!

完璧な予測はできなくても、ざっくり計算するだけで、「お金の不安が少なくなって」見える景色はかなり変わります。

まとめ

老後資金は、「老後2000万円必要」というような大きな数字だけで考えると、かえって不安が強くなります。

でも、本当に大事なのは、

自分の年金にあといくら必要なのか

を知ることです。

毎月の不足額がわかれば、必要な総額も見えてきます。

そして、使ってもよいお金と、残しておいた方がよいお金も見えてきます。

さらに、その不足分をNISAの積立でどう準備するかまで逆算できれば、やるべきことはかなりはっきりします。

私の親は、老後のお金の不安から、かなり節約して貯蓄に励んでいました。

今思えば、まるで「欲しがりません、死ぬまでは」というくらいの勢いでした。

その結果、2000万円あっても、なかなかお金を使えない夫婦になっていたように思います。

そして、これからお金がどれほど必要か?何に使うか?を一緒に教えたというか学んだと言うか、そんなこんなでやっと

え?足りるの!?安心するわー

そんなんでやっと、家族で居酒屋くらいには行けるところまで改善しました。自分で稼いだお金です。息子たちに残すことより自分の幸せにお金を使って欲しいですね!

おすすめ書籍・漫画

「老後のお金は、ただ残せばいいのか?」 そんな疑問を持った人に刺さる一冊です。 貯めるだけではなく、人生が豊かなうちにどう使うかを考えさせてくれます。

お金を使い切る難しさ。「金は天下の…の巻」は、両さんが大金を1週間で使い切ろうとするのに、なぜか使うほどお金が増えてしまう話です。適当に買った馬券が当たったり、球場か何かを貸し切るような無茶までしても使い切れない展開が印象に残る、こち亀らしい一話です。

おすすめ記事

老後の不安は、「自分があと何年生きるのか」がわからないことにもあります。 正確な寿命は誰にもわかりませんが、厚生労働省のデータから「50歳まで生きた人の平均余命」は見えてきます。 自分の老後を数字で考えるきっかけになる記事です。

コメント