50代になると、

「同年代の人はどれくらい貯めているのか」

「自分の資産額は多いのか、少ないのか」

が気になってきます。

先に結論をお伝えすると、J-FLECの2025年調査では、50代単身世帯の金融資産額は平均999万円、中央値120万円です。二人以上世帯では、平均1,908万円、中央値700万円となっています。

「えっ、独身でも1,000万円、二人以上世帯なら2,000万円近くも持っているの?」

と、思うかもしれません。

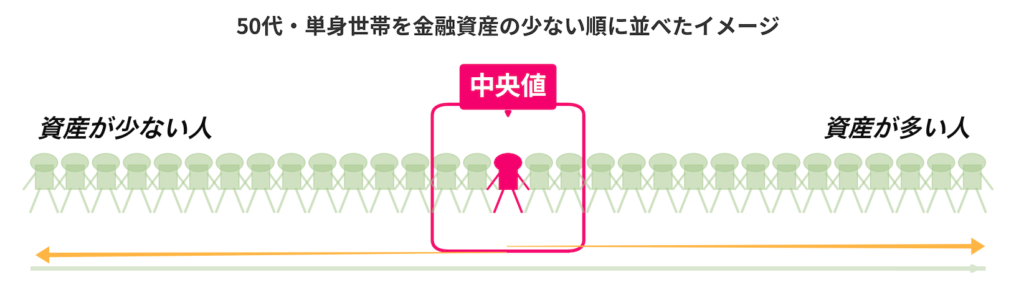

そこで一緒に見たいのが、中央値と分布です。

中央値は、金額の少ない順に並べたとき、真ん中あたりにいる人の金額です。

分布を見ると、どの金額帯にどれくらいの人がいるのかもわかります。

今回は、J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査2025年」をもとに、50代の金融資産額を見ていきます。

今回のデータは「貯金額」ではなく「金融資産額」

最初に注意点があります。

今回紹介するデータは、正確には「貯金額」だけではありません。

J-FLECの調査では、預貯金だけでなく、株式・投資信託・債券・保険なども含めた「金融資産保有額」として集計されています。

一方で、持ち家や土地などの不動産、車、金や宝石などの実物資産は基本的に含まれていません。

そのため、この記事ではわかりやすく「貯金額」と表現する部分もありますが、正確には「金融資産額」のデータです。

銀行預金だけの金額ではない点は、先に押さえておきたいところです。

平均値と中央値の違いを知っておく

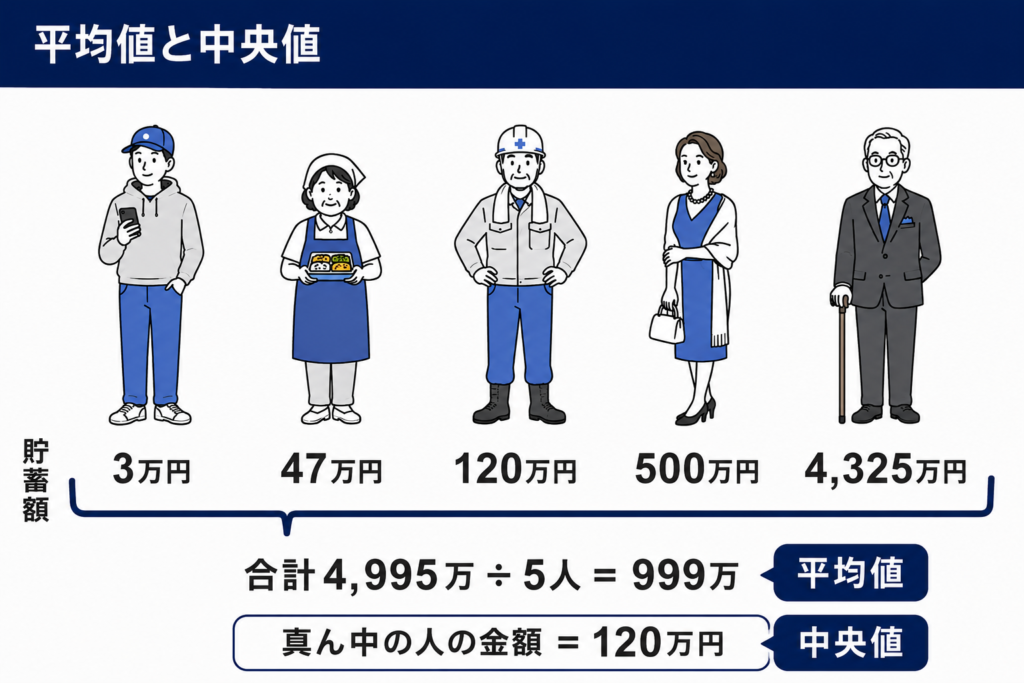

50代の金融資産額を見るときに大事なのが、「平均値」と「中央値」の違いです。

平均値は、全員の金額を合計して人数で割った数字です。

一方で中央値は、金額の少ない順に並べたとき、ちょうど真ん中にいる人の金額です。

たとえば、5人の金融資産が次のようになっていたとします。

3万円、47万円、120万円、500万円、4,325万円

この場合、合計は4,995万円です。

4,995万円を5人で割ると、平均値は999万円になります。

しかし、金額の少ない順に並べたとき、真ん中にいる人の金額は120万円です。

つまり、この例では、

平均値:999万円

中央値:120万円

になります。

このように、一部に多くの資産を持つ人がいると、平均値は大きく引き上げられます。

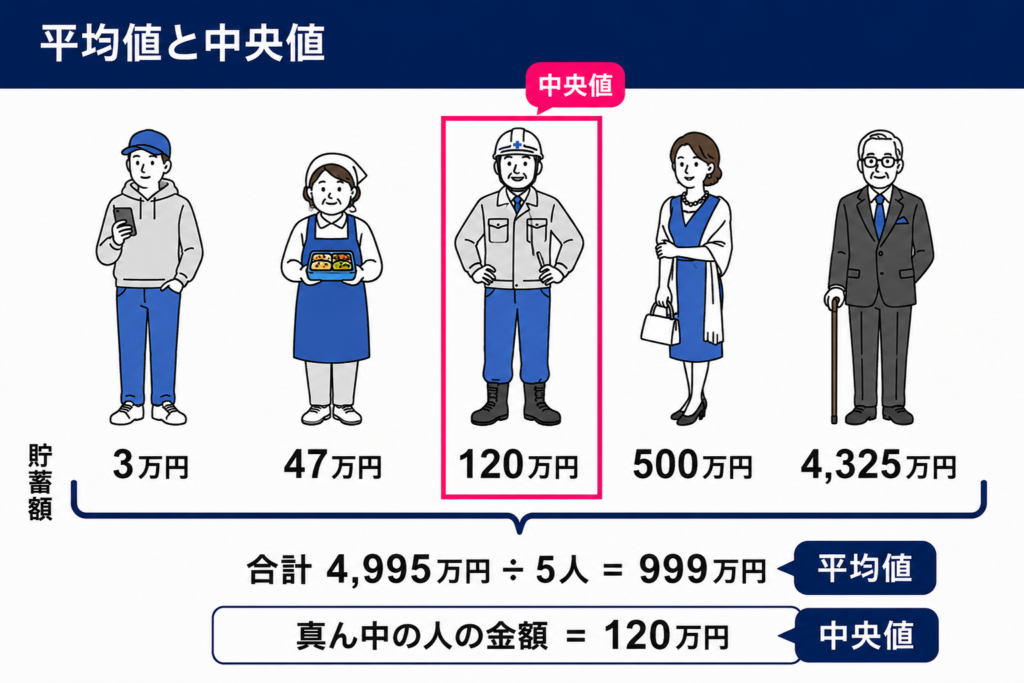

平均値だけを見ると、

「50代はみんな1,000万円くらい持っているのか」

と感じるかもしれません。

しかし、中央値を見ると、実際にはそこまで持っていない人も多いことがわかります。

だからこそ、50代の貯金額を見るときは、平均値だけではなく、中央値も一緒に見ることが大切です。

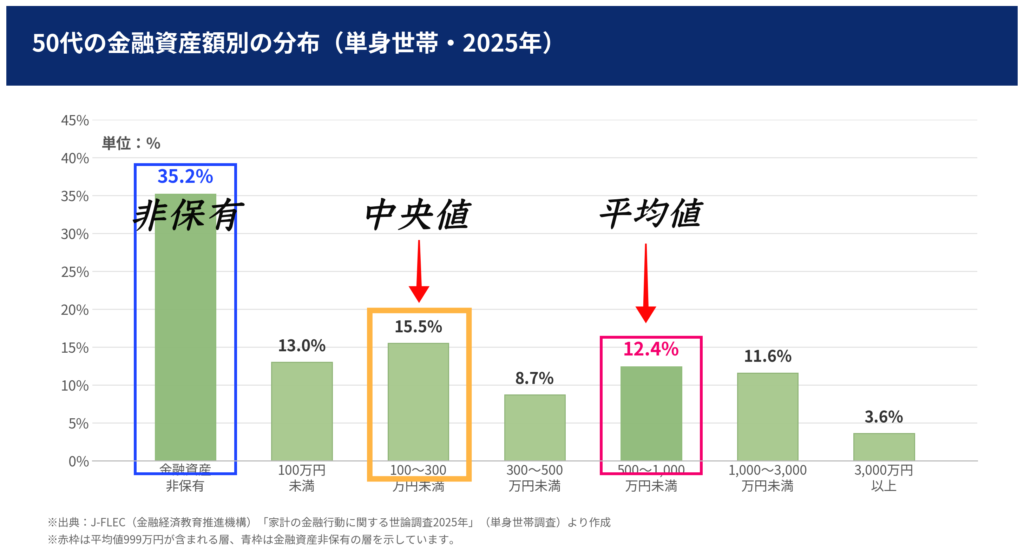

50代単身世帯の金融資産額

まずは、50代単身世帯の金融資産額です。

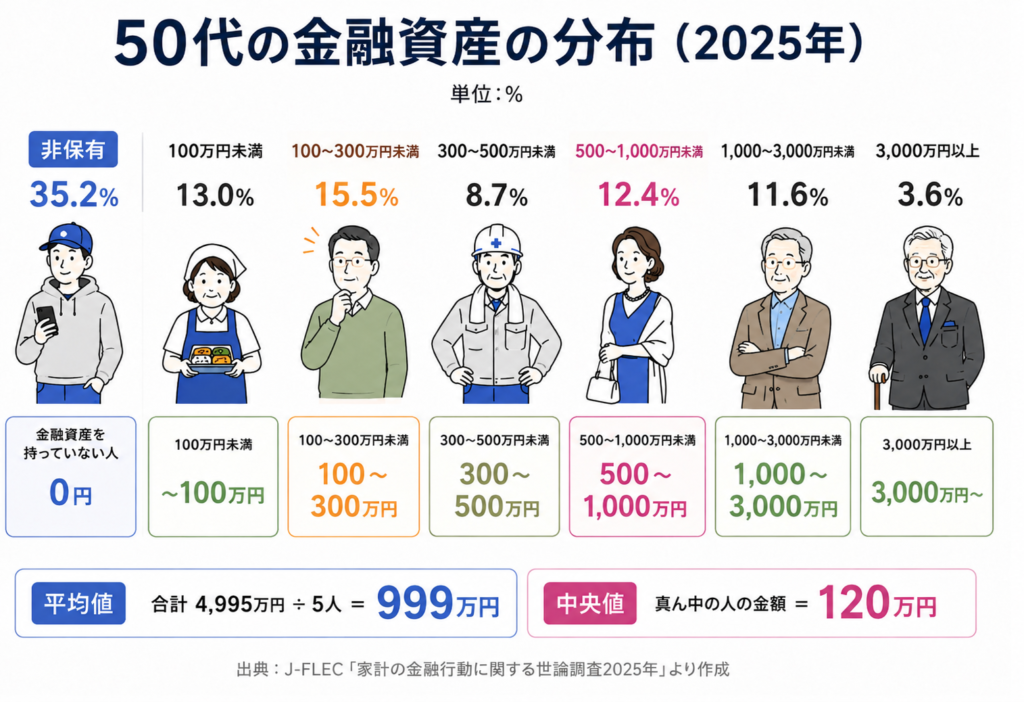

J-FLECの2025年調査では、50代単身世帯の金融資産額は次のようになっています。

50代単身世帯の約3人に1人は、金融資産非保有です。

あなたの周りにも、

老後用の金融資産がほとんどない人はいるかもしれません。

これは笑う話ではありません。

50代のお金の現実です。

平均値は999万円、しかし、中央値は120万円です。

この差を見ると、50代単身世帯の中でも、金融資産を多く持っている人と、あまり持っていない人の差が大きいことがわかります。

| 50代単身世帯 | 金額・割合 |

|---|---|

| 平均値 | 999万円 |

| 中央値 | 120万円 |

| 金融資産非保有 | 35.2% |

また、金融資産非保有の割合は35.2%です。

つまり、50代単身世帯では、3人に1人以上が金融資産を保有していないという結果になっています。

⚠️なお、金融資産非保有とは、銀行口座の残高が完全に0円という意味ではありません。日常生活に使う預貯金はあっても、将来に備えた金融資産を保有していない人も含まれます。

この結果を見て、「思ったより金融資産がない人も多いんだな」と感じた人もいるでしょう。

しかし、一方では数千万円の金融資産を保有している人もいるため、50代全体の平均額は大きく押し上げられています。

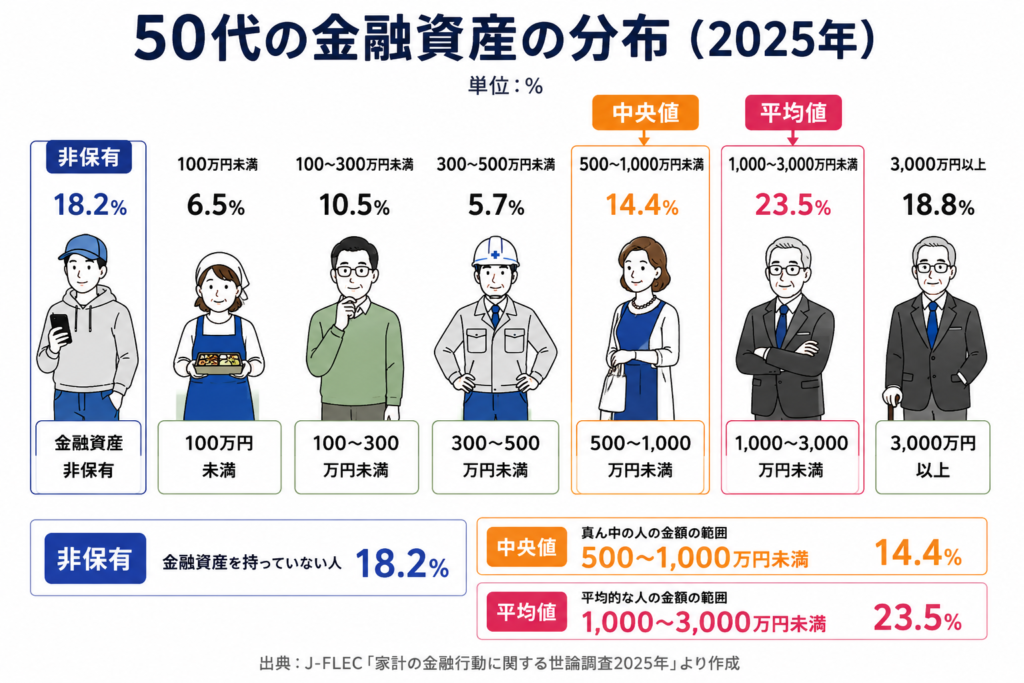

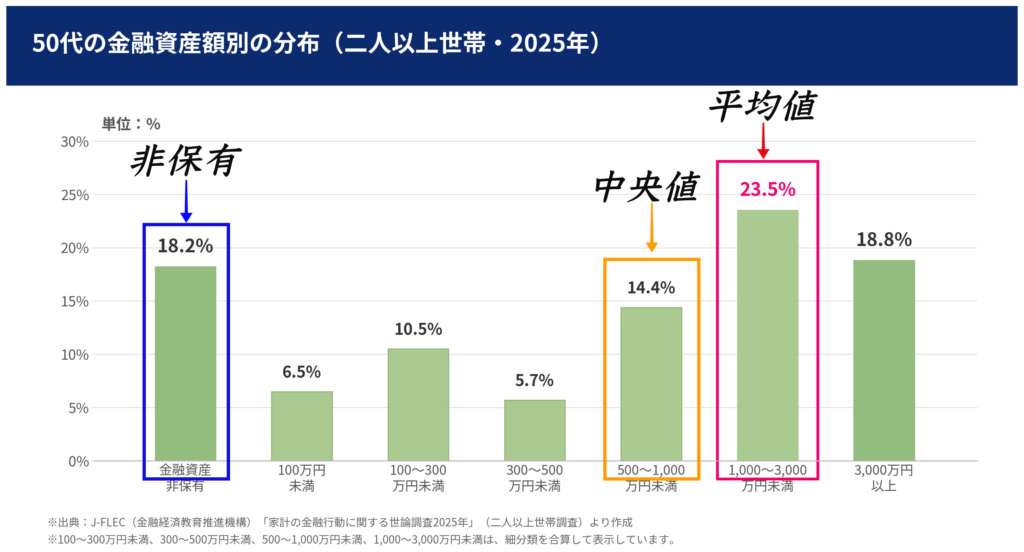

50代二人以上世帯の金融資産額

次に、50代の「二人以上世帯」を見ていきます。

J-FLECの2025年調査では、50代二人以上世帯の金融資産額は次のようになっています。

グラフにすると、資産額ごとの割合がよりわかりやすくなります。

簡単に表にすると⬇️

| 50代二人以上世帯 | 金額・割合 |

|---|---|

| 平均値 | 1,908万円 |

| 中央値 | 700万円 |

| 金融資産非保有 | 18.2% |

二人以上世帯では、平均値が1,908万円、中央値が700万円です。

単身世帯と比べると、平均値も中央値も高くなっています。

ただし、こちらも平均値と中央値には大きな差があります。

平均値だけを見ると、

「二人以上世帯はかなり貯めている」

と感じるかもしれません。

しかし中央値は700万円です。

さらに、金融資産非保有の割合も18.2%あります。

二人以上世帯でも、すべての家庭が十分な老後資金を準備できているわけではありません。

50代は、同じ年代でも家庭環境や収入、支出、住宅ローン、教育費、投資経験などによって、かなり資産額に差が出やすい年代だと感じます。

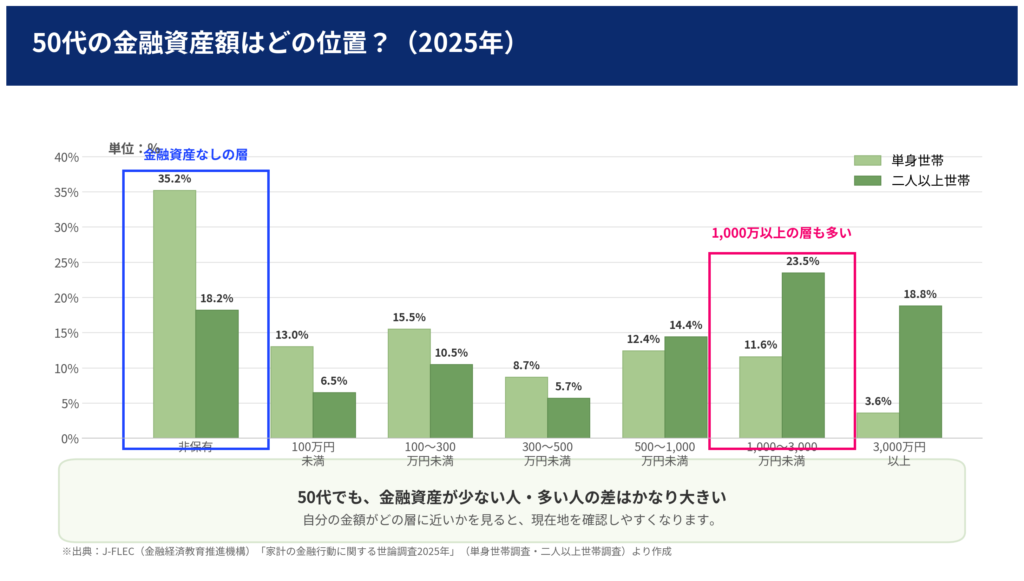

単身世帯と二人以上世帯を比較

ここで、50代の単身世帯と二人以上世帯を比較してみます。

なぜ単身世帯の方が少ないのか、はっきりした理由まではこのデータだけではわかりません。

ただ、収入も支出も1人で抱えやすいことが、資産の差につながっている可能性はあります。

| 50代 | 平均値 | 中央値 | 金融資産非保有 |

|---|---|---|---|

| 単身世帯 | 999万円 | 120万円 | 35.2% |

| 二人以上世帯 | 1,908万円 | 700万円 | 18.2% |

金融資産を持っていない人の割合は、単身世帯の方が二人以上世帯のほぼ倍です。

ただし、どちらにも共通していることがあります。

それは、平均値と中央値に大きな差があることです。

つまり、50代の金融資産額は、かなりバラつきが大きいということです。

平均値だけを見て、

「自分は全然足りない」

と落ち込む必要はありません。

大切なのは、平均と比べて一喜一憂することではなく、自分が今どの位置にいるのかを知ることです。

自分がどの位置にいるかを確認することが大切

今回のデータを見ると、50代の金融資産額にはかなり大きな差があります。

つまり、50代といっても一括りにはできません。

大切なのは、

平均に届いているかどうか

ではなく、

自分が今どの位置にいるのか

を確認することだと思います。

自分の現在地がわかれば、これから何を見直すべきかも少しずつ見えてきます。

「50代でこれしかないなら、老後は詰んだかもしれん」

ではありません。

「これくらい貯めていれば、もう逃げ切れるかな」

とも限りません。

生活費、年金見込み、住宅ローン、家族構成、働ける期間によって、必要なお金は人それぞれ違います。

だからこそ、まずは自分の資産額を把握することが第一歩です。

まとめ:平均だけで判断しない

50代の金融資産額を見ると、平均値と中央値には大きな差があります。

平均値に届いている人もいれば、中央値より少ない人もいます。

ただ、ここで大切なのは、数字を見て安心したり、落ち込んだりすることだけではありません。

今回のデータをきっかけに、

老後はいくら必要なのか。

このあたりを一度、真剣に考えてみることが大切だと思います。

もし老後までに平均値に届きそうになかったとしても、それだけで終わりではありません。

平均値を目指すのではなく、自分に合った生活プランを考えればいいからです。

そうした工夫で、必要なお金は人によって変わります。

一方で、平均値より多く資産を持っている人も、それだけで完全に安心とは限りません。

支出が大きければ資産は減りますし、長生き、医療費、住まい、家族の状況によって必要なお金は変わります。

大切なのは、平均より上か下かではなく、自分の老後に必要なお金と、これからの暮らし方を考えることです。

50代は、老後がまだ遠すぎるわけでもなく、かといって何もできないほど遅いわけでもありません。

今の資産額を確認することは、自分の老後を考えるための出発点です。

今回の記事が、自分の家計やこれからの生活を見直すきっかけになれば幸いです。

おすすめ記事

50代になると、老後資金は一気に現実的な問題になります。調査データを見ると、金融資産をほとんど持っていない50代も想像以上に多い。

自分の金融資産は平均なのか、多いのか。

中央値と平均値で自分の金融資産がどの位置にいるか知っておこう。

コメント