保険販売員から、このような事を言われたことがあります。

若いうちに、この保険に入っていた方がお得ですよ

ですが、保険は得をするために入るものではありません。

むしろ、保険を使わずに済む方が幸せです。

保険金を受け取るということは、病気になった、事故にあった、家が燃えた、大切な家族を失ったなど、何か大きな不幸が起きたということでもあります。

だから保険は、「払った保険料の元を取るもの」ではなく、万が一の時に生活が壊れないように備えるものだと思っています。

何も起きずに保険料だけを払って終わる。

それは一見損に見えるかもしれませんが、実は一番ありがたいことなのかもしれません。

必要な民間保険

では、どのような事に備えとして保険は必要か?

それは、火災、自動車事故、家族の生活費など、自分のお金だけでは背負いきれない損失に備えるために、保険は大切な仕組みです。

先に結論を書くと、私が優先したいのは次の3つです。

・火災保険

・自動車保険の対人・対物

・掛け捨ての生命保険(小さなお子様、成人するまでの賭け金)

ただし、これは「すべての人にこの3つだけで十分」と言い切る話ではありません。

家族構成、貯金額、住宅ローン、車の必要性、働き方によって、必要な保険は変わります。

大切なのは、不安だから何でも入るのではなく、自分では払えない大きな損失に備えることだと思っています。

確率底、損失大。 つまり、起きる可能性は低くても、起きた時の損失が大きいものです。 自分のお金だけでは対応できない事故や病気に備えるために、保険はあると思っています。

自分にあった保険だけを選ぶ

民間保険は悪ではない。でも入りすぎると家計を圧迫する

保険は、安心を買うものです。

だからこそ、不安があると入りたくなります。

病気になったらどうしよう。

がんになったらどうしよう。

働けなくなったらどうしよう。

家族に迷惑をかけたらどうしよう。

こう考える気持ちは、とても自然です。

ただ、不安を広げすぎるとキリがありません。

大地震が来たらどうしよう。

明日、事故で車椅子生活になったらどうしよう。

大事なものを盗まれたらどうしよう。

海外旅行中に大きなトラブルにあったらどうしよう。

自宅の設備が突然壊れたらどうしよう。

このように、あまり起きないかもしれない心配まで一つずつ保険で備えようとすると、毎月の保険料はどんどん増えていきます。

もちろん、万が一に備えることは大切です。

ただし、すべての不安を保険で埋める必要はありません。

全ての不安を全部保険で埋めようとすると、保険料はどんどん増えていきます。

月5,000円なら安く感じても、年間では6万円です。

月1万円なら年間12万円。

月3万円なら年間36万円です。

これを10年続ければ、360万円になります。

もちろん、必要な保障であれば意味があります。

しかし、自分の家計や公的保険を確認しないまま、なんとなく不安だから加入している保険があるなら、一度見直す価値はあると思います。

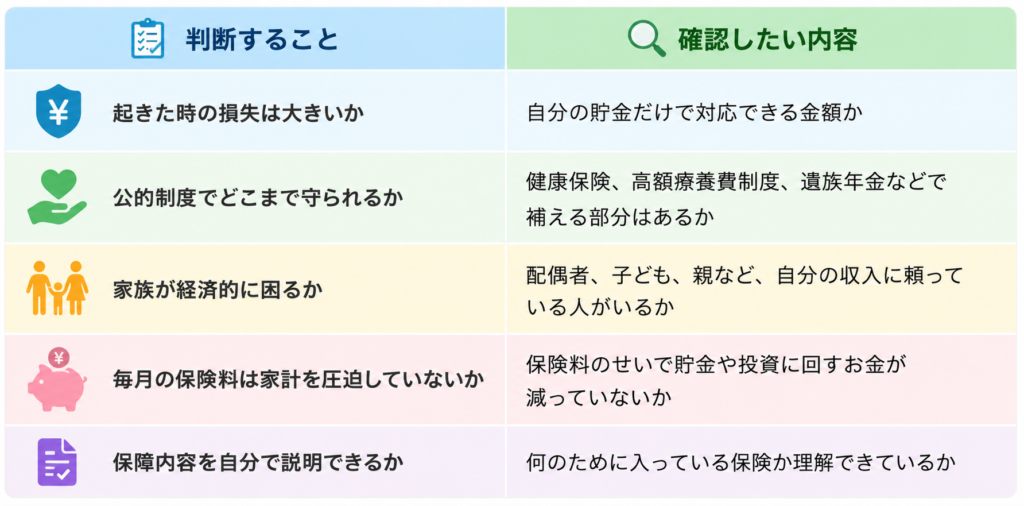

保険で備えるべきものは「自分では払えない大きな損失」

私が今、保険を考える時に大切にしている基準はシンプルです。

それは、

「起きた時に、自分のお金では対応できないほど大きな損失か」

ということです。

小さな出費まで保険で備えようとすると、毎月の保険料が増えてしまいます。

一方で、火災で家を失う、自動車事故で高額な賠償責任を負う、家族の生活を支えている人が亡くなる。

こうしたことは、起きる確率は低くても、起きた時の損失が大きすぎます。

だからこそ、保険で備える意味があります。

保険を見直す時は、次のように考えると整理しやすいです。

私の場合、昔はこの確認がかなり甘かったです。

「すすめられたから」

「なんとなく安心だから」

「みんな入っているから」

そんな理由で契約していた保険もありました。

今振り返ると、保険に入ったこと自体が悪かったのではなく、内容をよく理解しないまま契約していたことが問題だったと思います。

では、どのような保険が必要か、1つ目は

火災保険

火災保険は、ほぼ必須に近い保険です。 家や家財を失った時の損害が大きすぎるからです。

火事は、そう何度も起こるものではありません。 むしろ、多くの人にとっては一生経験しないかもしれません。

しかし、ひとたび起きれば、家や家財を失うほど損失が大きくなります。

しかも、隣家からのもらい火で自宅が被害を受けた場合でも、火元に重大な過失がなければ、原則として損害賠償請求はできません。

だからこそ、火災への備えは「誰かに請求すればいい」ではなく、自分の火災保険で守る必要があります。

起こる可能性は低い。(確率底)

でも、起きた時の損失が大きすぎる。(損失大)

このようなものは、保険で備える意味があります。

火災保険は、その代表だと思います。

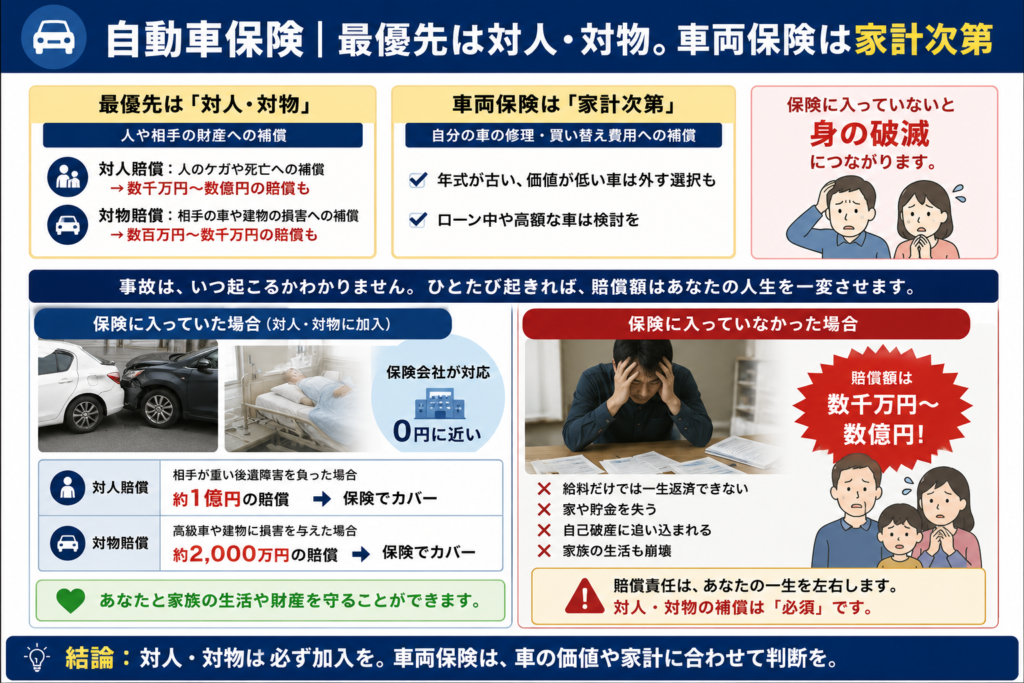

自動車保険|自賠責に加えて、任意保険の対人・対物は必須

自動車保険も、私なら残す保険です。

ただし、最優先で考えたいのは対人・対物です。

自分の車が壊れることも痛い出費です。

しかし、本当に怖いのは、事故で相手に大きな損害を与えてしまうことです。

⚠️こうした場合、賠償額が自分の貯金では対応できない金額になることがあります。

だからこそ、自動車保険では対人・対物をしっかり備えることが大切だと思います。

一方で、車両保険(自分の車)については人によります。

| 保険の名前 | 補償するもの |

|---|---|

| 対物賠償保険 | 相手の車・建物・ガードレール・店舗などの損害 |

| 車両保険 | 自分の車の修理代・買い替え費用 |

こういう場合は、車両保険を検討する意味があります。

反対に、ある程度の貯金があり、車の修理代や中古車への買い替えで対応できるなら、車両保険を外す選択肢もあります。

大事なのは、対人・対物と車両保険を同じ重さで考えないことです。

相手への賠償は、自分では背負いきれない損失になる可能性があります。

これも、「確率底、損失大」そこは保険で備える。

一方で、自分の車の修理代は、家計や貯金と相談して考える。

このように分けて考えると、自動車保険は見直しやすくなると思います。

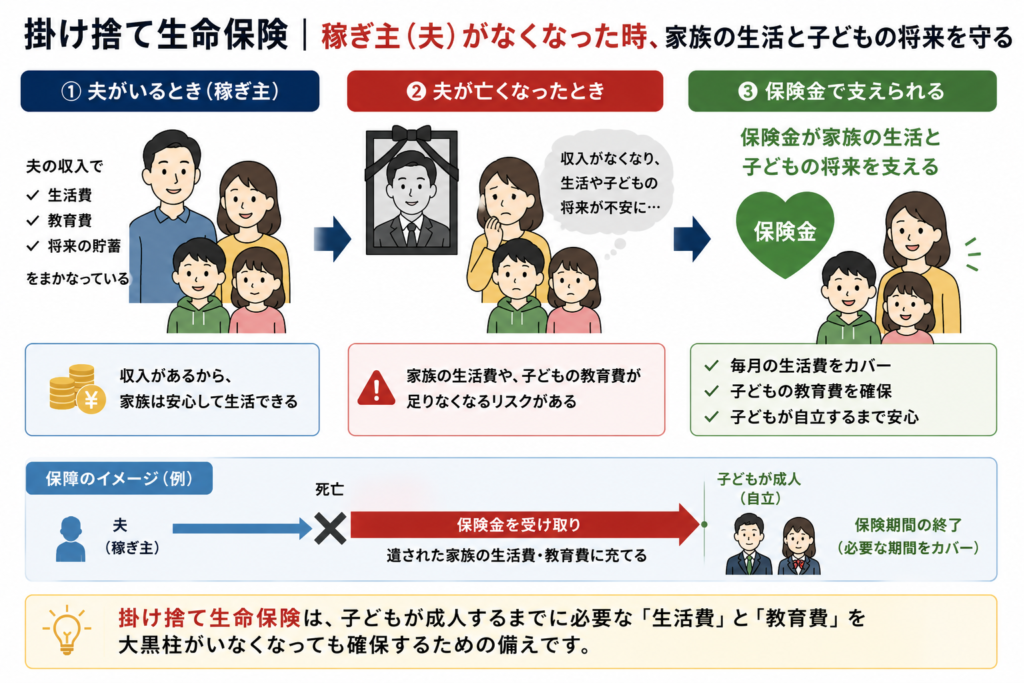

掛け捨て生命保険|家族が自分の収入に頼っている場合は検討する

生命保険も、すべての人に高額な保障が必要なわけではありません。

しかし、家族が自分の収入に頼っている場合は、

掛け捨ての生命保険を検討する価値があります。

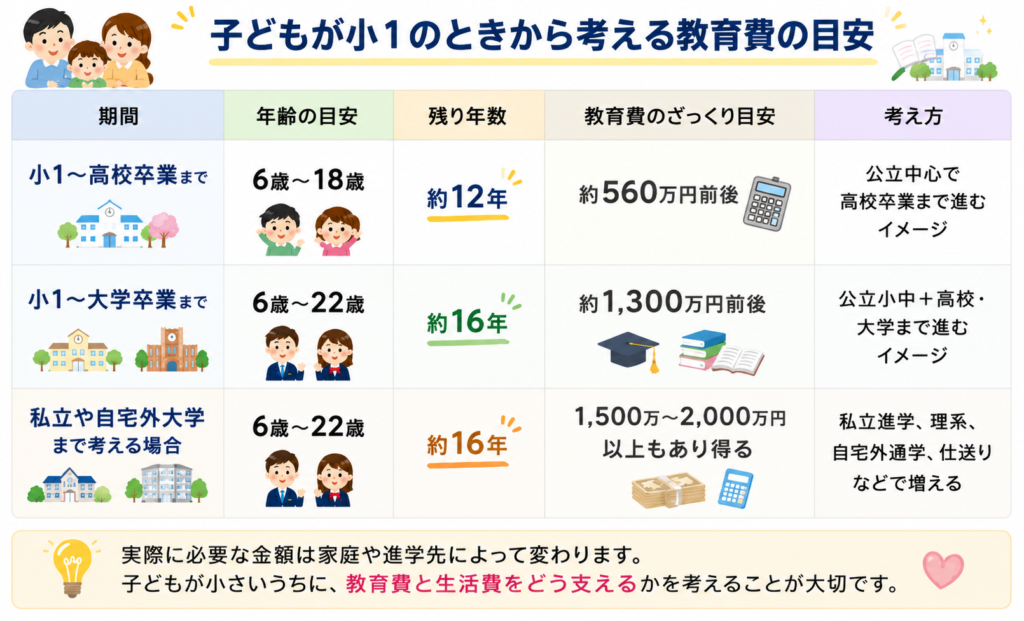

たとえば、子どもが小さい家庭です。

主な収入を得ている人が亡くなってしまうと、残された家族の生活費や教育費に困る可能性があります。

この場合、子どもが成人するまでの期間だけ、掛け捨ての生命保険で備える意味があります。

自分に万が一があった時、子どもにいくら残せばいいのか

たとえば、小学校1年生の子どもがいる家庭なら、高校卒業までで約12年、大学卒業まで考えると約16年あります。

その間、稼ぎ主に万が一のことがあった場合、残された家族には生活費だけでなく、教育費も必要になります。

もちろん、実際に必要な金額は家庭や進学先によって変わります。

ただ、子どもが小さいうちは、教育費だけでも大きなお金が必要になります。

だからこそ、稼ぎ主に万が一のことがあった時に、子どもが高校卒業、または大学卒業するまで生活費と教育費を支えられるよう、掛け捨ての生命保険で備える意味があります。

また、子どもがいない場合でも、配偶者や親など、自分の収入に頼っている家族がいるなら、必要性はあります。

大切なのは、

「自分が亡くなった時、誰の生活費が困るのか」

を考えることです。

逆に、

このような場合は、高額な死亡保障を持ち続ける必要性は下がるかもしれません。

生命保険は、お金を増やすためのものではありません。

保険は得か損で考えるのではなく、損をする物です

万が一の時に、残された家族の生活を守るためのものです。

だからこそ、必要な期間だけ、必要な金額を掛け捨てで備える。

まとめ

優先して残したいのは次の3つです。

・火災保険

・自動車保険の対人・対物

・掛け捨ての生命保険

保険は、たくさん入れば安心というものではありません。

本当に備えるべきなのは、「確率底、損失大」のリスクです。

起きる可能性は低くても、起きた時に自分の貯金だけでは対応できないほど損失が大きいもの。

こうしたリスクに備えるために、民間保険は必要だと思っています。

逆に言えば、何でも不安だから保険に入るのではなく、「確率底、損失大」に当てはまるかどうかで考える。

それだけでも、必要な保険と見直せる保険はかなり整理しやすくなります。

保険を増やすより、必要なものに絞る。

それが、家計を守るための保険の使い方だと思います。

おすすめ記事

もう少し収入が欲しい。その時考えることは

「副業を始めてみるか」

「仕事帰りに、アルバイトするか」

一度は考えたことがあるのではないでしょうか・

アルバイトや副業で月3万円を稼ぐには、時間も体力も必要です。

でも、家計を見直して月3万円の支出を減らせれば、時給1,200円で25時間働いたのと近い効果があります。

この記事では、副業を始める前に確認したい家計管理の考え方や、見直しやすい支出について紹介しています。

コメント