楽天証券の証券担保ローン|リスク編

前回は、証券担保ローンの仕組みと返済の流れについて解説しました。

今回はその続きとして、「証券担保ローンはリスクが高いのか?」

私自身の体験も交えながら、使う前に考えておきたい注意点を整理します。

結論から言えば、私はこの仕組みを積極的にはおすすめしません。

ただし、「担保に入れても配当金は貰えるので、使う目的が明確で、返済の見通しが立っている人」にとっては、

一時的な資金繰りとしてうまく活用できる可能性もあると考えています。

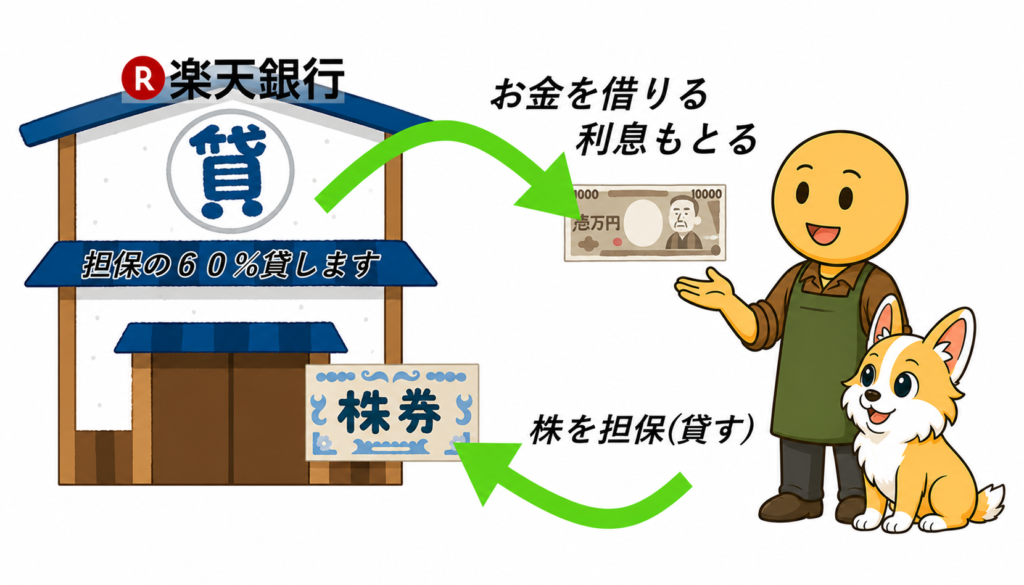

手数料はかかりませんが、借りた金額には金利(利息)が発生します。

確かに、株を売らずに資金を作れるという点は魅力的です。

しかし、あくまで「お金を借りる」という行為であり、

状況によってはリスクが高くなるケースもあります。

ただし、「使う目的が明確で、返済の見通しが立っている人」にとっては、

一時的な資金繰りとしてうまく活用できる可能性もあると考えています。

※画像は実際の楽天証券口座

〜結論:便利だけど、積極的にはおすすめしません〜

たとえば急な出費や納税など、一時的に現金が必要なとき。

返済の目処が立っているなら、資産を売らずに対応できるのは助かりますよね。

ただし“借金”であることは忘れずに、計画的に使うのがポイントです。

💡どんな時に証券担保ローンを利用するか?

- ✅ 急な出費が重なった時(医療費・冠婚葬祭,銀行の引き落としなど)

- ✅ 納税や事業資金など、支払い時期が決まっている時

- ✅ 株を売らなくても、現金化したい時

- ✅ 短期間で確実に返せる見通しがある時

こうして見ると、急な出費とか納税のために借りるって、なんだか消費者金融に頼る時と似てますね…。ちょっと怖いです。

その感覚、すごく正しいですよ。🙆

もちろん、アイフルやプロミスのような無担保ローンとは仕組みは違います。

でも、「お金を先に借りて返す」という点では、考え方は同じなんですよね。

だから私は、担保ローンは**“借金に慣れてしまうきっかけ”**にならないように注意したいと思っています。

一度その便利さに慣れてしまうと、気づかないうちにお金の感覚が緩んでしまうんです。

⚖️FPとしては勧めにくい理由

理由はシンプルで、これは借金だからです。

担保があるとはいえ、借り入れをした瞬間に「返済義務」や「金利の支払い」が発生します。

楽天証券担保ローンの金利一覧(2025年時点)

💰 楽天銀行 証券担保ローンの金利一覧

| 借入残高(元本) | お借入利率(年利) | 目安 |

|---|---|---|

| 100万円以下 | 年4.125% | 少額借入の場合 |

| 100万円超〜1,000万円以下 | 年3.125% | 中〜大きめの借入 |

| 1,000万円超 | 年2.125% | 大口借入の場合 |

※2026年3月現在の楽天銀行公式情報をもとに作成しています。

※金利は変動金利です。金融情勢により変更される場合があります。

※実際に利用する前には、楽天銀行・楽天証券の公式ページで最新の金利を確認してください。

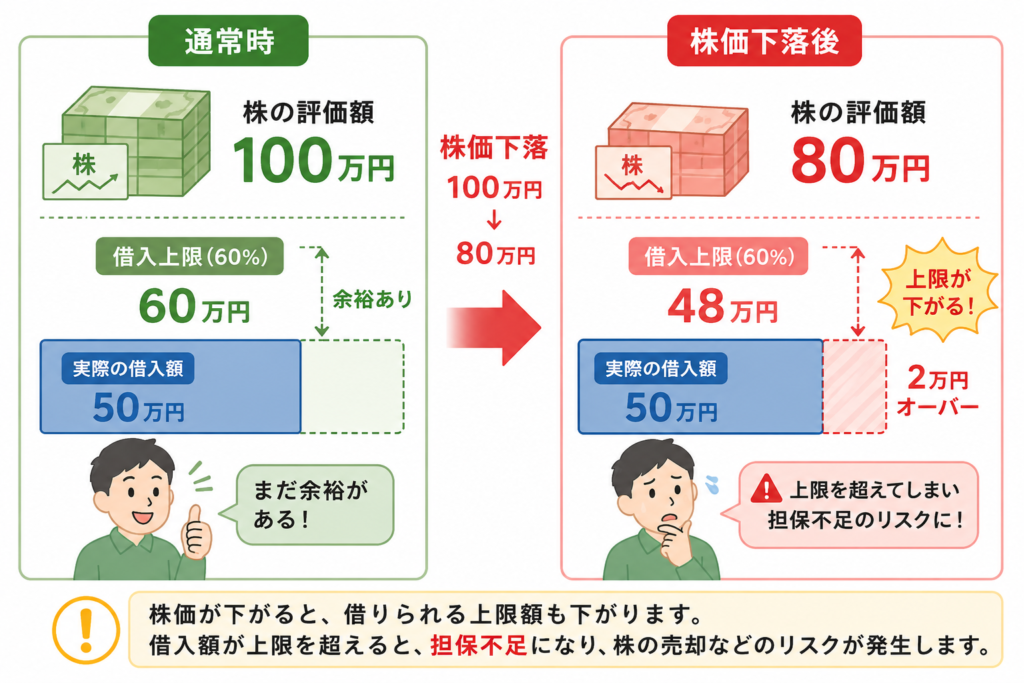

一番注意したいのは、株価が下落すると担保評価額も下がることです。

担保評価額が下がると、同じ金額を借りていても、借入額に対する担保の余裕が少なくなります。

株価が下がると、担保として見られる株の評価額も下がります。

それを「担保不足」と言います。

すると、借りられる上限額も下がります。

すでに借りている金額がその上限に近づくと、新しく借りられなくなったり、担保にしている株が売却される場合があります。

また、借りている間は金利もかかります。

便利な仕組みですが、株を担保にしてお金を借りていることは忘れないようにしたいですね。

担保不足って、どういう状態なの?

株価が下がちゃうと、担保にしている株の評価額も下がります。

すると、借入額に対する余裕が少なくなります。

そのまま担保不足になると、新しく借りられなくなったり、担保にしている株が売却される場合があります。

証券担保ローンでは、「追証」というよりも、担保不足に注意するイメージです。

🧭 使うなら、私ならこう使う

たとえば、借入限度額が60万円なら、

💡 借入限度額に対する借入割合の目安

| 借入割合 | 借入額 | 私の感覚 |

|---|---|---|

| 🟢 20% | 12万円 | かなり慎重 |

| 🟢 30% | 18万円 | 無難な範囲 |

| 🟡 50% | 30万円 | 少し注意 |

| 🔴 80%以上 | 48万円以上 | かなり危ない |

※借入限度額を60万円とした場合の目安です。

※借りられる金額ではなく、無理なく返せる金額で考えることが大切です。

借入限度額があると、「まだ借りられる」と考えてしまいがちです。

ただ、限度額いっぱいまで借りると、株価が下がった時に一気に余裕がなくなります。

私なら、借りられる金額ではなく、無理なく返せる金額を基準にします。

もし私自身がこのローンを使うとすれば、

次のような“限定的な場面”に絞ります👇

- ✅ 納税や医療費など「支出が確定している一時的な資金不足」

- ✅ 数週間〜数ヶ月以内に確実に返済できる見通しがある場合

- ✅ 市場が一時的に荒れており、「株を売りたくない」場面のつなぎ資金

つまり、あくまで短期・緊急時の橋渡しとして使うのが前提です。

新しい投資資金や生活費の補填に使うことは、基本的におすすめしません。

⚠️ 「便利さ」が落とし穴になる

実際に試してみると、借入も返済も本当に簡単です。

数分で操作が終わり、即日入金されるケースもあります。

ただ、この“便利さ”こそが落とし穴です。

クリック一つで資金が手に入ると、

「もう少しだけ借りようかな」

という気持ちになりがちです。

証券担保ローンもれっきとした借金。

便利なツールほど、使い方に注意が必要です。

借入申請を入力したら、どれくらいで銀行口座に反映するの?

✍️ まとめ

証券担保ローンは、資産を売らずにお金を作れる便利なツールです。

しかし、担保があるからといって「安全」ではありません。

「借りない工夫を先に考えること」

借入を前提とせず、“使わずに済む仕組みを作る”ことこそが真の家計管理です。

便利な仕組みを知ったうえで、

「自分はどう使うべきか?」を考えることが、資産形成の第一歩だと思います。

おすすめ記事

コメント