退職後や収入が減ったとき、生活費が思った以上に足りなくなることがあります。

家賃、食費、光熱費、スマホ代、保険料。

一つ一つは必要な支払いでも、収入が減っている時期にはかなり重く感じます。

特に退職直後は、失業給付がすぐに入るとは限りません。

貯金も多くない。

次の仕事もまだ決まっていない。

それなのに、毎月の支払いだけは普通にやってくる。

そんな状態になると、

「今月の生活費が足りないかもしれない」

「あと10万円あれば何とかなるのに」

「どこに相談すればいいのかわからない」

と不安になる人もいると思います。

こういうとき、つい消費者金融やキャッシングで一時的にしのごうと考える人もいるかもしれません。

本当に切羽詰まっているときは、目の前のお金をどう用意するかで頭がいっぱいになってしまいます。

ただ、一度借りると返済が始まり、その後の生活がさらに苦しくなることもあります。

だからこそ、すぐに借入で埋める前に、公的な相談先がないか確認しておくことは大切です。

そのようなときに、相談先の一つになるのが、社会福祉協議会です。

社会福祉協議会では、生活福祉資金貸付制度という貸付制度について相談できる場合があります。

この記事では、退職後に生活費が足りないと感じたとき、生活福祉資金貸付とはどのような制度なのか、どこに相談すればいいのかを整理します。

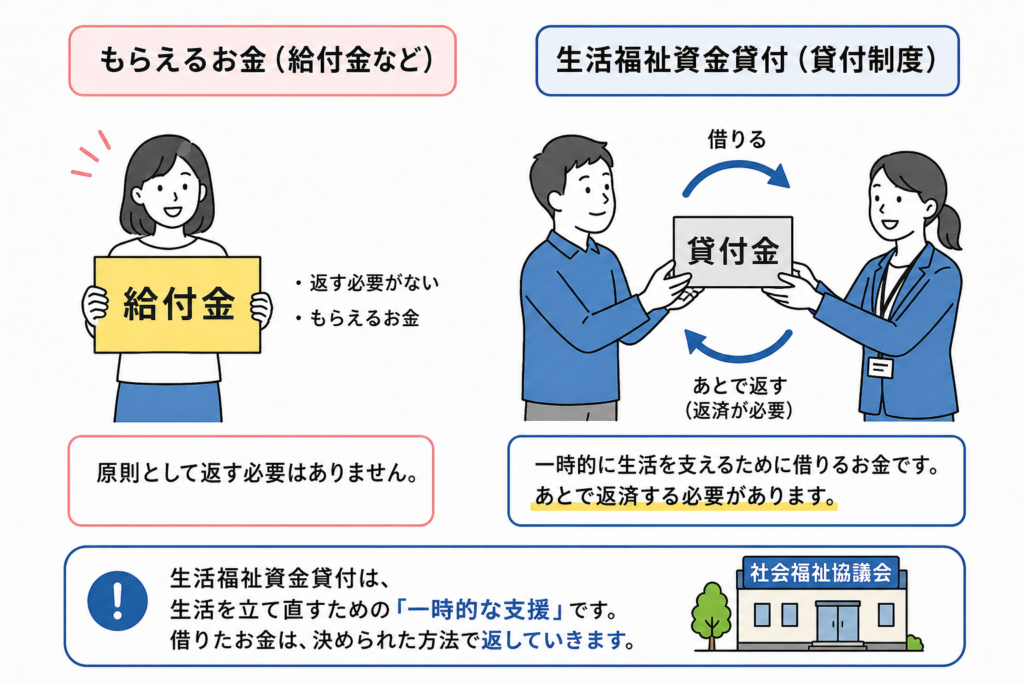

生活福祉資金貸付は「もらえるお金」ではなく「借りる制度」

まず最初に大事なのは、生活福祉資金貸付は給付金ではないということです。

名前の通り、貸付です。

つまり、原則として返済が必要です。

「無利子で借りられる可能性がある」と聞くと、少し安心するかもしれません。

ただ、借りたお金はあとで返す必要があります。

そのため、

「とりあえず借りれば大丈夫」

という制度ではありません。

生活費が本当に足りないときに、社会福祉協議会へ相談し、自分の状況で利用できる可能性があるか確認する制度です。

申請すれば必ず借りられるわけではありません。

世帯の収入、支出、貯蓄、資産、返済の見込みなどを確認したうえで判断されます。

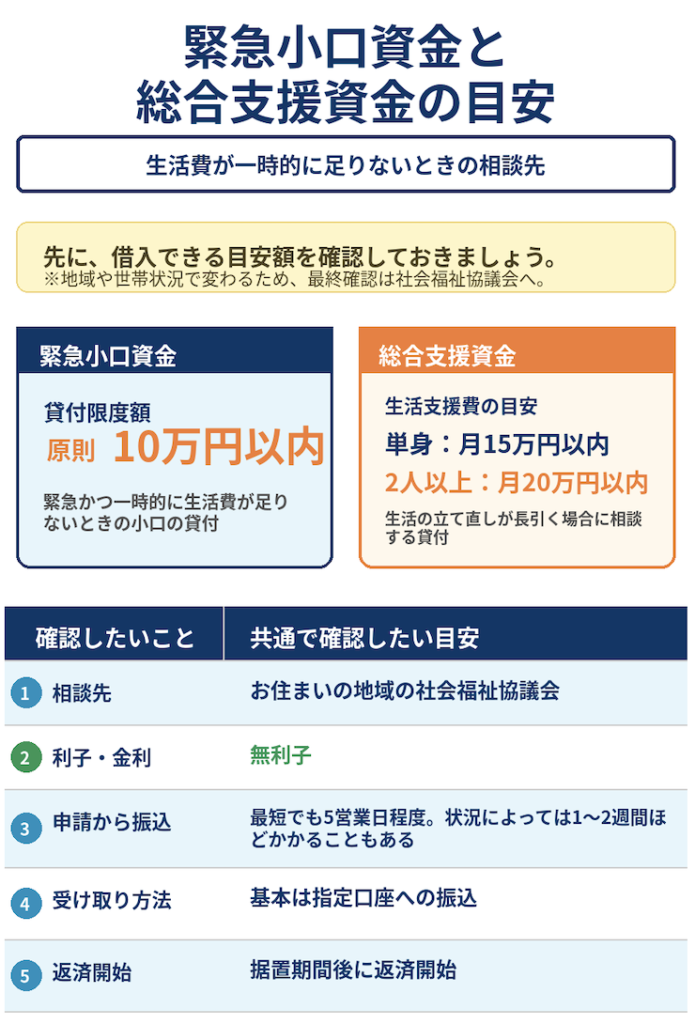

緊急小口資金とは

生活福祉資金貸付制度の中に、緊急小口資金というものがあります。

緊急小口資金は、低所得世帯などが、緊急かつ一時的に生活費に困ったときに相談できる小口の貸付です。

たとえば、

このようなときに、社会福祉協議会で相談する選択肢の一つになります。

ただし、生活費が足りない人なら誰でも簡単に借りられる制度ではありません。

あくまで、生活を維持することが難しい世帯が、相談と審査を受けたうえで利用できる可能性がある制度です。

自分で「無理だろう」と決めつける必要はありませんが、「必ず借りられる」と考えないことも大切です。

低所得世帯とはどういう意味か

生活福祉資金貸付では、低所得世帯という言葉が出てきます。

ここでいう低所得世帯とは、単に給料が少ないという意味だけではありません。

簡単にいうと、今の収入や貯金だけで、これからの生活を本当に続けられるのかを見られるイメージです。

正直に言うと、この制度は「ここから対象、ここから対象外」とはっきり線を引きにくい部分があります。

だからこそ、自分だけで判断せず、社会福祉協議会に相談してみることが大切です。

収入が少なく、必要なお金を他から借りることも難しい世帯のことです。

ただし、実際に対象になるかどうかは、年収だけで決まるわけではありません。

家賃、生活費、医療費、借入状況、貯蓄、資産、世帯人数、返済できる見込みなども含めて確認されます。

つまり、

❓「年収が低いかどうか」

だけではなく、

💡「今の生活を本当に維持できる状態なのか」

を見られると考えた方がわかりやすいです。

だからこそ、生活費が本当に厳しい場合は、自分だけで判断せず、社会福祉協議会に相談してみることが大切です。

電話ではどう相談すればいいか

最初の電話では、完璧に説明しようとしなくても大丈夫です。

たとえば、このように伝えるとよいと思います。

「退職して収入が減り、生活費が一時的に足りなくなりそうです。生活福祉資金貸付や緊急小口資金について相談したいです」

または、

「今月の生活費が不足しそうで、社会福祉協議会に相談した方がいいか確認したくて電話しました」

このくらいで十分です。

最初から、

「自分は対象になりますか」や「いくら借りられますか」

と聞きたくなるかもしれません。

でも、実際には世帯の状況を確認しないと判断できないことが多いです。

まずは、相談できるかどうか、何を用意すればいいかを確認してみましょう。

相談前に用意しておきたいもの

相談前に、次のようなものを手元に用意しておくと話が進みやすいです。

・本人確認書類

・収入がわかるもの

・支出がわかるもの

・家賃や光熱費などの請求書

・通帳や口座情報

・退職や失業がわかる書類

・借入や返済状況がわかるもの

ただし、最初の電話の時点ですべてそろっていなくても大丈夫です。

まずは相談して、

「何を用意すればいいですか」

と聞くのが一番確実です。

必要書類は地域や状況によって変わるため、ネットだけで判断せず、社会福祉協議会に確認してください。

申請から何日くらいで借りられるのか

緊急小口資金は、即日で現金を受け取れる制度ではありません。

流れとしては、

相談する。

申請する。

審査を受ける。

貸付が決まる。

指定口座へ振り込まれる。

申請から最短でも5営業日程度、地域や書類の状況によっては1〜2週間ほどかかることがあります。

そのため、

「今日お金がないから、今日すぐ借りたい」

という使い方は難しいと思った方がいいです。

本当に生活費が足りなくなりそうなら、ギリギリまで待たず、早めに相談することが大切です。

相談するときは、

「審査にはどれくらいかかりますか」

「貸付が決まった場合、振込まで何日くらいかかりますか」

と確認しておくと安心です。

貸付が決まったら現金でもらえるのか

貸付が決まった場合、基本的には窓口で現金を受け取るのではなく、指定した銀行口座に振り込まれる形になります。

そのため、申請時に本人名義の口座情報が必要になることがあります。

「その場で現金を手渡ししてもらう」

というイメージではありません。

相談、申請、審査、決定、振込。

この流れで進むと考えておくとわかりやすいです。

返済期間と返済方法も確認する

生活福祉資金貸付は、貸付なので返済が必要です。

借りる前に、

このあたりは必ず確認しておきましょう。

返済方法は、窓口に現金を持って行くというより、社会福祉協議会から案内された方法で返済するのが基本です。

口座振替、払込票、金融機関での振込など、地域や貸付内容によって違う場合があります。

また、返済が不安な場合も、最初から正直に相談しておいた方がいいです。

借りることだけを考えるのではなく、

「返せるのか」

「返済が始まったあと生活は大丈夫か」

まで考えることが大切です。

申請前に確認されること

生活福祉資金貸付は、生活費が足りない人なら誰でも簡単に借りられる制度ではありません。

社会福祉協議会では、世帯の状況を確認したうえで、貸付が必要かどうかを判断します。

たとえば、次のようなことを確認される場合があります。

・今の収入はいくらあるのか

・家賃、食費、光熱費などの支出はいくらか

・貯蓄やすぐ使える資産はあるのか

・他からお金を用意することが難しいのか

・なぜ一時的に生活費が足りなくなったのか

・今後、返済していける見込みがあるのか

つまり、年収だけで単純に判断されるというより、今の生活状況を見て確認されるイメージです。

収入が少なく、貯蓄も少なく、急な事情で生活費が足りなくなっている場合は、相談してみる価値があります。

一方で、一定の収入や貯蓄がある場合、または返済の見込みがかなり難しい場合は、貸付ではなく別の支援を案内されることもあります。

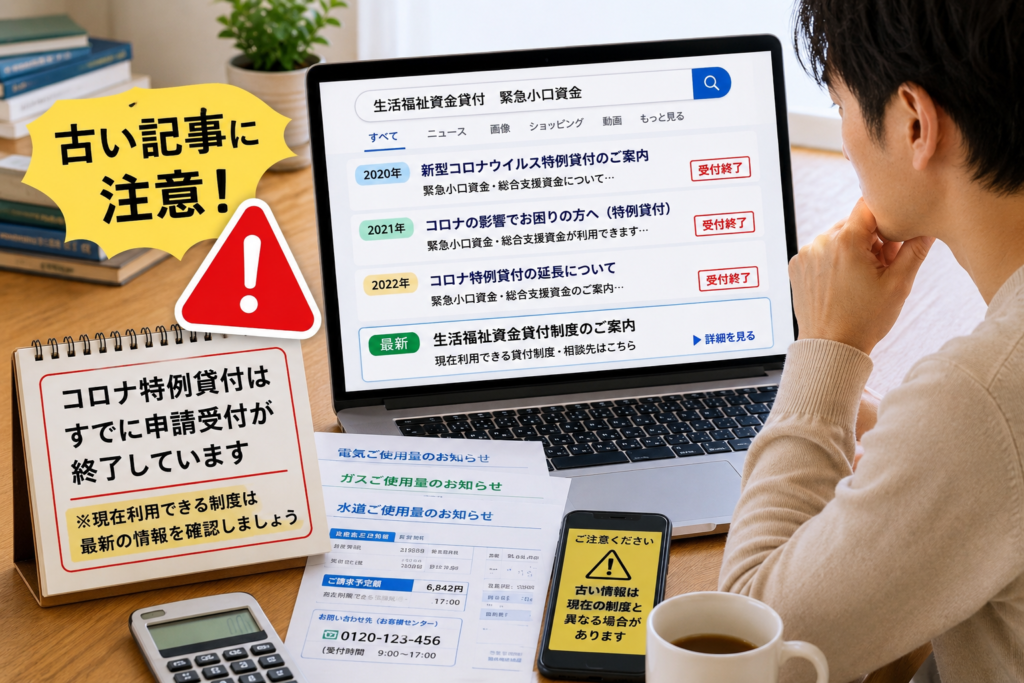

コロナ特例貸付とは別に考える

生活福祉資金貸付について調べると、新型コロナウイルスの特例貸付の記事が出てくることがあります。

コロナ特例貸付のときは、緊急小口資金や総合支援資金を利用した人も多くいました。

ただし、コロナ特例貸付はすでに申請受付が終了しています。

現在の通常制度とは、条件や扱いが違います。

そのため、古い記事や過去の特例制度だけを見て、

「自分も同じように借りられるはず・・・

と判断しない方がいいです。

必ず、現在の制度として、お住まいの地域の社会福祉協議会に確認してください。

借りる前に家計全体も見直す

生活費が足りないときは、とにかく目の前のお金をどうするかで頭がいっぱいになります。

でも、貸付を利用する場合でも、家計全体を見直すことは大切です。

こうした支出が重なっていると、借りたお金で一時的にしのげても、また生活費が足りなくなることがあります。

だからこそ、貸付を考えるタイミングで、家計管理も一緒に見直しておきたいところです。

家計管理の始め方については、こちらの記事でもまとめています。⬇️

家計管理は我慢のためじゃない|お金の不安をなくすための最初の一歩

貸付は、生活を立て直すための一つの手段です。

借りることだけを考えるのではなく、これからの支出をどう減らすかも一緒に考えた方がいいと思います。

まとめ

退職後や収入減少で生活費が足りないときは、一人で抱え込まないことが大切です。

すぐに消費者金融やキャッシングで埋めようとする前に、社会福祉協議会へ相談する選択肢があります。

生活福祉資金貸付は、低所得世帯などが、緊急かつ一時的に生活費に困ったときに相談できる貸付制度です。

ただし、給付金ではありません。

借りたお金は、原則として返済が必要です。

また、申請すれば必ず借りられるわけでもありません。

収入、支出、貯蓄、資産、世帯状況、返済の見込みなどを確認したうえで判断されます。

だからこそ、まずはお住まいの地域の社会福祉協議会に相談してみてください。

「生活費が一時的に足りなくなりそうです」

「緊急小口資金について相談したいです」

「今の状況で使える制度があるか確認したいです」

このように伝えれば大丈夫です。

借りることだけが目的ではありません。

今の生活をどう立て直すかを考えるための相談先として、社会福祉協議会を利用する。

それが、生活費に困ったときの大事な一歩になると思います。

おすすめ記事

失業保険をもらいながら職業訓練は受けられる?給付延長と月10万円の注意点

コメント